Zinssorgen überwiegen höhere Unternehmensgewinne

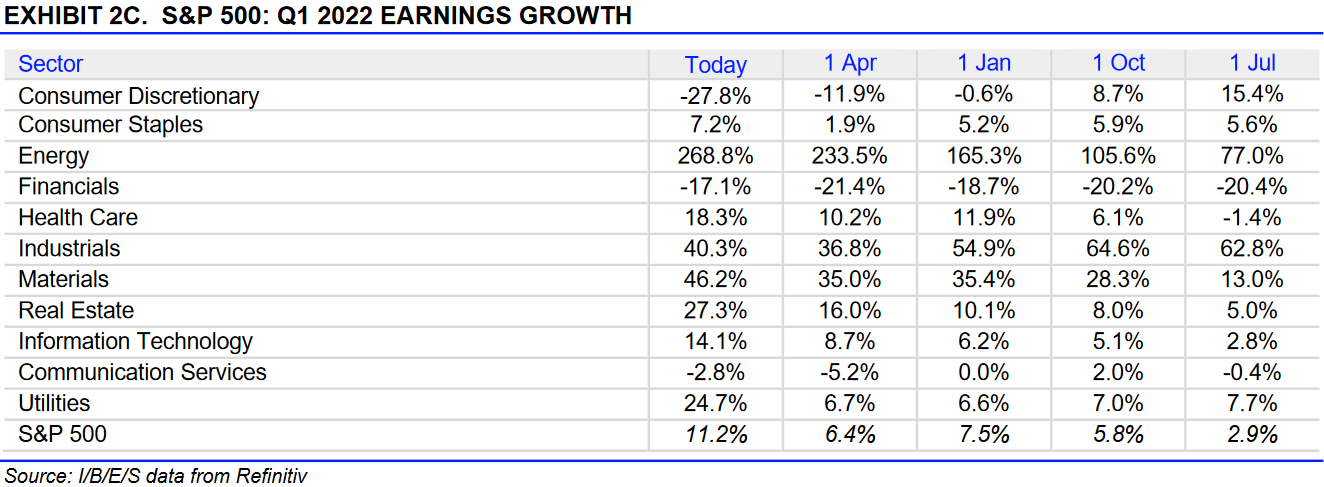

Im 1. Quartal 2022 haben die Unternehmen aus dem S&P 500 ihre Umsätze im Vergleich zum Vorjahr um 13,9 % und die Gewinne um 11,1 % steigern konnten. Das ist ein sehr ordentliches Ergebnis. Denn damit wurden die Erwartungen deutlich übertroffen, die laut Daten von Refinitiv bis Anfang April beim Gewinn auf +6,4 % nach unten revidiert worden waren.

Aber das war durchaus zu erwarten. Denn in der Börse-Intern vom 5. April war dazu von einem üblichen Spielchen zu lesen: „Zunächst steigen die Gewinnerwartungen, vor Beginn der Berichtssaison werden diese dann nach unten revidiert, nur um dann im Verlauf der Berichtssaison von den Unternehmen übertroffen zu werden.“

(Quelle: Refinitiv)

Interessant ist, dass die Gewinnerwartungen, die durch den Verlauf der Berichtssaison also wie erwartet deutlich nach oben korrigiert werden mussten, nicht zu einem entsprechenden Anstieg der Aktienkurse geführt hat. Denn der S&P 500 zeigte zwar von Mitte bis Ende März eine Kurserholung, der Index befand sich aber bereits wieder im Sinkflug, als die Berichtssaison im April besser als erwartete Gewinne brachte.

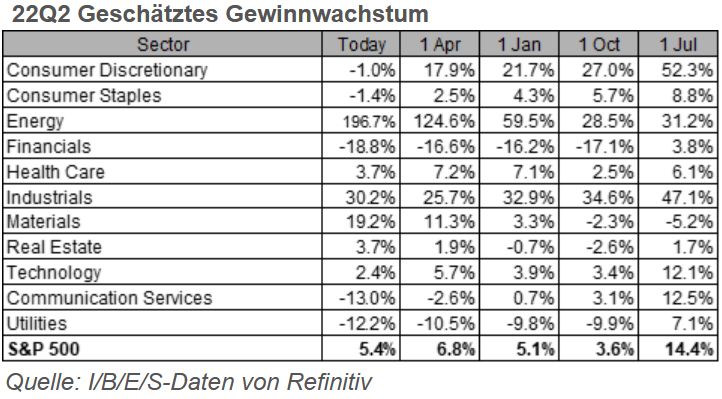

Ein Grund dafür könnte sein, dass die Gewinnerwartungen zum 2. Quartal 2022 gesunken sind. Lagen diese Anfang April bei +6,8 % (siehe auch folgende Grafik), so sind es aktuell nur noch +5,4 %.

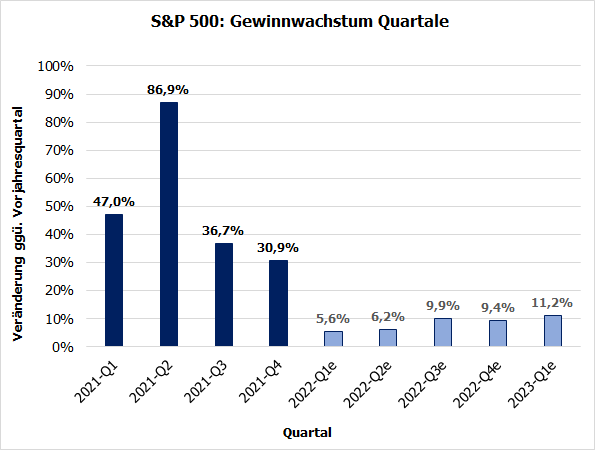

Allerdings sind die Gewinnerwartungen für die beiden folgenden Quartale gestiegen. Schauen wir uns dazu die Grafik aus der Börse-Intern vom 4. April an:

Und vergleichen wir diese mit den aktuellen Daten von Refinitiv:

So lässt sich feststellen, dass die Gewinnerwartungen für das 3. und 4. Quartal 2022 zugelegt haben.

Fallende Kurse + steigende Gewinne = niedrigere Bewertung

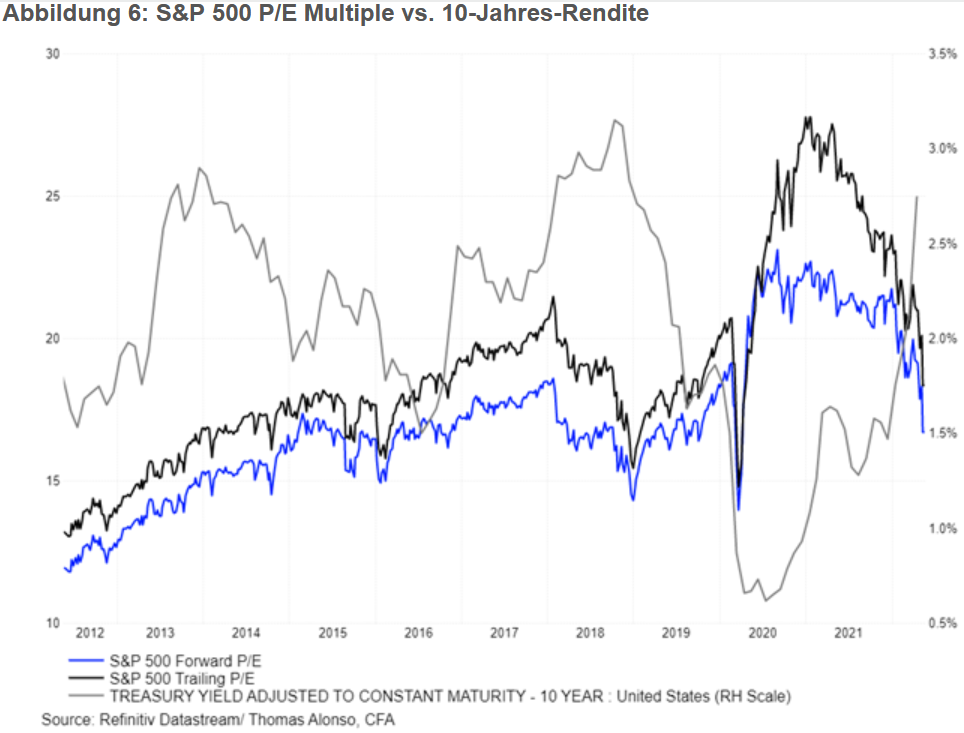

Die Diskrepanz zwischen der Entwicklung der Gewinnerwartungen und der Kursentwicklung des S&P 500 hat jedenfalls zu einem deutlichen Rückgang beim Kurs-Gewinn-Verhältnis (KGV, englisch: Price/Earnings bzw. P/E) und somit zu einer günstigeren fundamentalen Bewertung des Aktienmarktes geführt.

Und wie diese Grafik von Refinitiv auch zeigt, kann man für diese aus meiner Sicht begrüßenswerte Entwicklung den Anstieg der Renditen verantwortlich machen (graue Linie).

Zukünftige Gewinne der Unternehmen werden auf den heutigen Barwert abgezinst (Diskontierung). Je höher der Zins, desto weniger sind die zukünftigen Gewinne heute wert. Da die Aktienkurse insbesondere die zukünftigen Gewinne der Unternehmen widerspiegeln, sind die Kurse folglich bei steigenden Renditen gesunken.

Aktien bleiben belastet

Der für den Aktienmarkt negative Effekt der steigenden Renditen hat dabei den positiven Effekt der steigenden Gewinnerwartungen seit Jahresbeginn überkompensiert. Die Zinsängste der Anleger haben also im laufenden Jahr bislang klar überwogen und für fallende Aktienkurse gesorgt. Und da die geldpolitische Wende gerade erst Fahrt aufnimmt, ist zu befürchten, dass diese Problematik die Aktienmärkte noch eine Weile belasten wird. Zumal auch die Saisonalität (US-Zwischenwahljahr) eher dafür spricht, dass es im laufenden Jahr noch einmal auf neue Korrekturtiefs geht mit den Aktienkursen (siehe Börse-Intern vom Montag).

Vorerst läuft aber immer noch eine Kurserholung. Und es bleibt abzuwarten, wie lange und weit diese noch geht. Es wird sich zeigen, ob sich die Zinssorgen und die Saisonalität wieder durchsetzen. Womöglich wurden die Probleme aber auch bereits ausreichend eingepreist und die Anleger schauen schon durch die aktuellen Probleme hindurch auf die längerfristigen Perspektiven. Diese Hoffnung hatte ich am 25. Mai bereits formuliert. Aber es ist bislang eben nicht mehr als eine Hoffnung.

Deutscher Einzelhandel mit massiven Einbußen

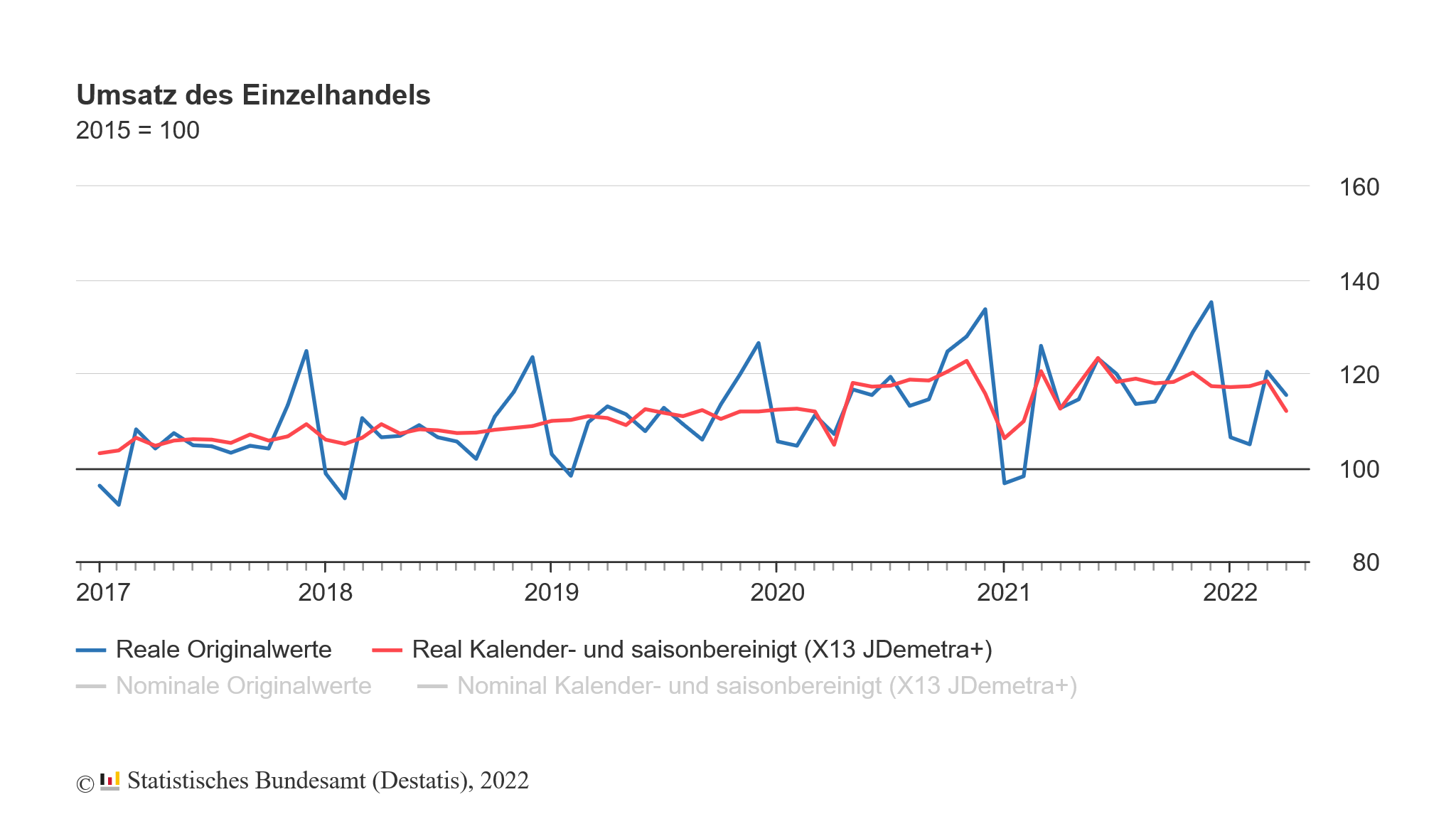

Denn die fundamentalen Rahmenbedingungen sind nach wie vor sehr herausfordernd. Ein weiteres Beispiel dafür: Die Einzelhandelsunternehmen in Deutschland haben im April laut vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) kalender- und saisonbereinigt real (preisbereinigt) 5,4 % und nominal 4,7 % weniger umgesetzt als im Vormonat. Damit erreichte der reale Umsatz den tiefsten Stand seit Februar 2021 (rote Linie im folgenden Chart).

Hierin zeigt sich eine klare Zurückhaltung der Verbraucher durch die hohe Inflation. So waren Lebensmittel zum Beispiel 8,6 % teurer als im Vorjahr. Und prompt sank der Umsatz im Einzelhandel mit Lebensmitteln um 6,5 % gegenüber dem Vorjahresmonat April 2021. Im Vergleich zum Vormonat gab es sogar einen realen Umsatzrückgang von 7,7 %. Dabei handelte es sich um den größten Umsatzeinbruch gegenüber dem Vormonat seit Beginn der Zeitreihe im Jahr 1994 (!).

Aktien fundamental günstiger, aber US-Aktien noch relativ teuer

Vor diesem Hintergrund verwundert es nicht, dass die fundamentale Bewertung der Aktienmärkte inzwischen günstiger ist als noch im vergangenen Jahr. Wobei sie am US-Markt immer noch überdurchschnittlich hoch ist. Dagegen sind deutsche und europäische Aktien günstig zu haben, allerdings in einer äußerst fragilen wirtschaftlichen Situation. Die hohen Risiken spiegeln sich also in einer günstigen Bewertung wider.

Dennoch habe ich seit Mitte Mai einige günstig bewertete deutsche Aktien als Schnäppchenkäufe in das Depot des „Börse-Intern Premium“ geholt. Dabei bin ich aber vorsichtig und schrittweise vorgegangen. Jetzt gilt es abzuwarten, wie sich die aktuelle Kurserholung weiterentwickelt. Dann kann man entweder das Engagement weiter ausbauen oder die Positionen und somit das Risiko wieder reduzieren.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)