Woher sollen in einem solchen Umfeld steigende Aktienkurse kommen?

Woher sollen in einem solchen Umfeld steigende Aktienkurse kommen?

von Sven Weisenhaus

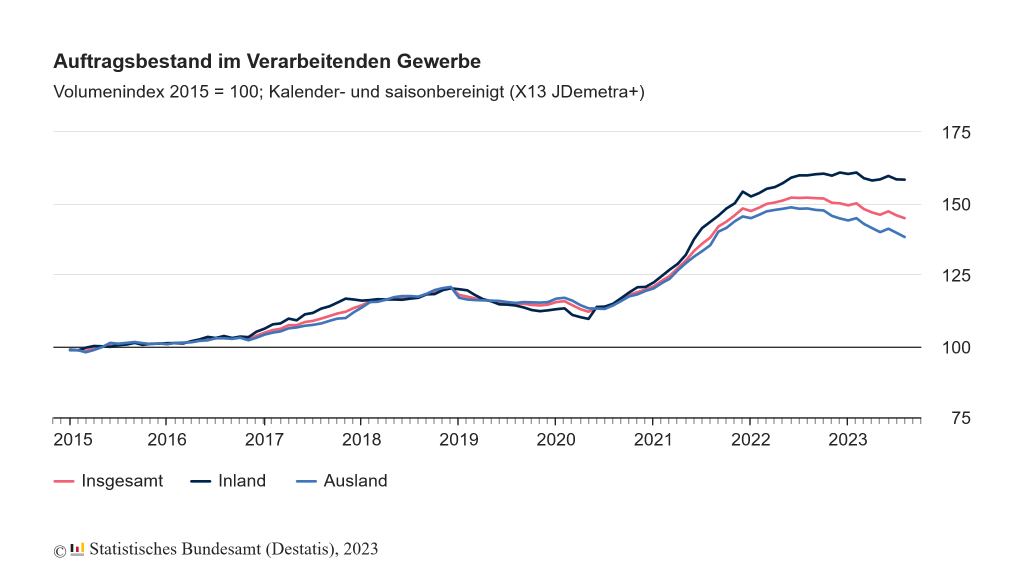

Die schlechten Nachrichten für die deutsche Wirtschaft reißen nicht ab. Gestern wurde gemeldet, dass der Auftragsbestand im verarbeitenden Gewerbe im August 2023 um -0,7 % zum Vormonat zurückgegangen ist. Im Vergleich zum Vorjahresmonat lag der Auftragsbestand sogar um -4,7 % niedriger.

Grund dafür ist eine relativ geringe Anzahl an Neuaufträgen. Zwar legten diese im August um kräftige +3,9 % zum Vormonat zu, im Juli waren die Aufträge allerdings um -11,3 % gesunken und damit so stark wie zuletzt zu Beginn der Corona-Krise im April 2020. Die Tendenz beim Auftragseingang ist somit noch klar abwärtsgerichtet.

Vor allem durch die Abarbeitung bereits vorhandener Aufträge sinkt daher unter dem Strich der Auftragsbestand. Das gilt im August vor allem für die Automobilindustrie, aber auch für den Maschinenbau. Die Reichweite des Auftragsbestands sank im August auf nur noch 7,1 Monate, nach 7,2 Monaten im Juli, und somit auf den niedrigsten Stand seit mehr als 2 Jahren.

Aufgrund der geringen Nachfrage sank im August auch die Produktion, und zwar um -0,2 % zum Vormonat, nach -0,6 % im Juli. Sie fiel somit den 4. Monat in Folge Auch hier zeigt die Tendenz also nach unten, zumal die Produktion auch im weniger volatilen Dreimonatsvergleich von Juni bis August 2023 um -1,9 % geringer war als in den drei Monaten zuvor. Im Vergleich zum Vorjahr steht im August ein Minus von -2,0 % zu Buche.

Und so verwundert es auch wenig, dass trotz stark gestiegener Preise der Umsatz im verarbeitenden Gewerbe kaum wächst. Im August gab es zwar ein reales Plus von +0,4 % zum Vormonat, im Juli aber noch ein Minus von -0,9 %.

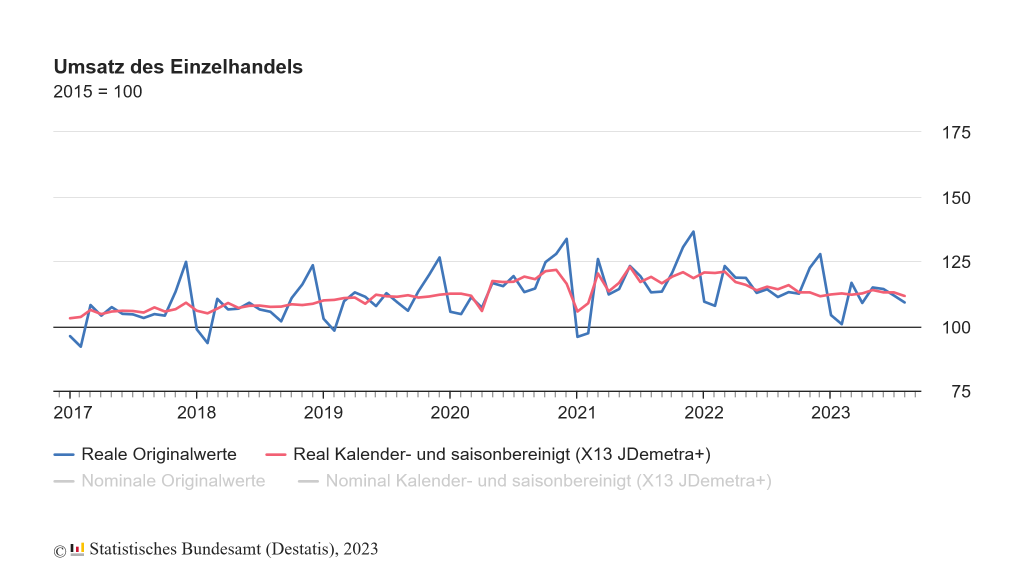

Ähnlich mau sieht es bei den Einzelhändlern aus, die im August einen Umsatzrückgang von -0,8 % hinnehmen mussten. Inflationsbereinigt (real) gab es sogar einen Rückgang von -1,2 %. In den ersten 8 Monaten des Jahres setzten die Einzelhändler zwar +3,1 % mehr um als im Vorjahreszeitraum, real gab es allerdings einen Rückgang von -3,8 %. Das bedeutet, dass die Kunden zwar weniger gekauft haben, aber deutlich mehr Geld dafür ausgeben mussten.

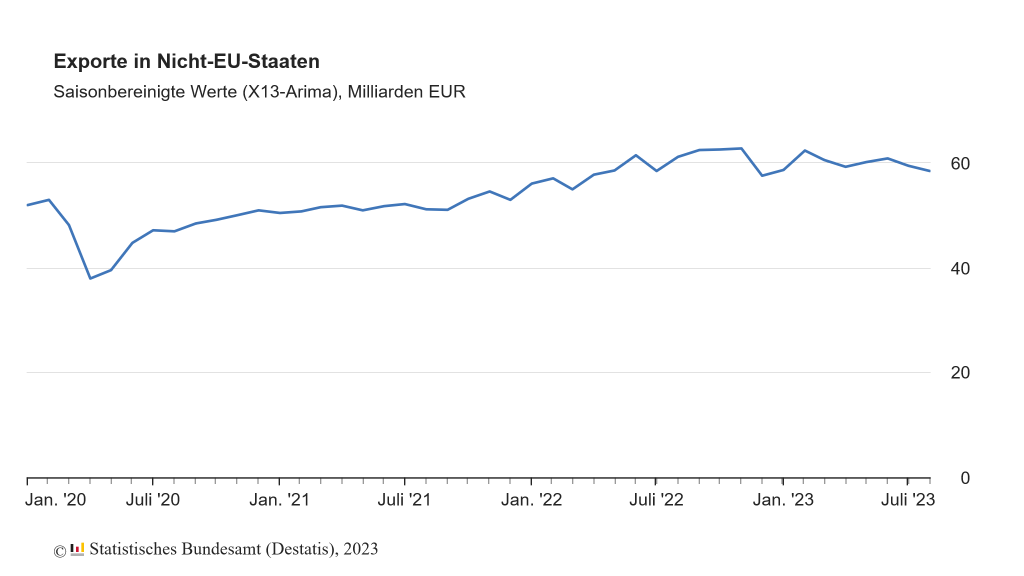

Die Inflation lässt grüßen. Und die Daten zeigen, dass eine zu hohe Inflation ein erstes Problem für die Wirtschaft darstellt. Und da dies ein weltweites Phänomen war, verwundert es auch nicht, dass die Auslandsnachfrage im August ebenfalls schwach war. Die deutschen Exporte sind in dem Sommermonat wegen der geringeren Nachfrage aus den USA (-2,2 %) und China (-7,0 %) den 2. Monat in Folge gesunken. Die Waren-Ausfuhren in diese sogenannten Drittstaaten, die etwa die Hälfte aller deutschen Exporte ausmachen, schrumpften insgesamt um -1,7 % im Vergleich zum Vormonat. Im Juli hatte es sogar ein Minus von -2,3 % gegeben.

Noch schlechter fällt die Bilanz im Vergleich zum Vorjahresmonat aus: Hier sanken die Ausfuhren um -4,3 %. Mengenmäßig brachen sie sogar um 13,7 % ein.

Es ist unbegreiflich, warum die Europäische Zentralbank (EZB) vor diesem Hintergrund so zaghaft beim Kampf gegen die Teuerung vorgeht! Zumal es in der gesamten Eurozone nicht viel besser aussieht.

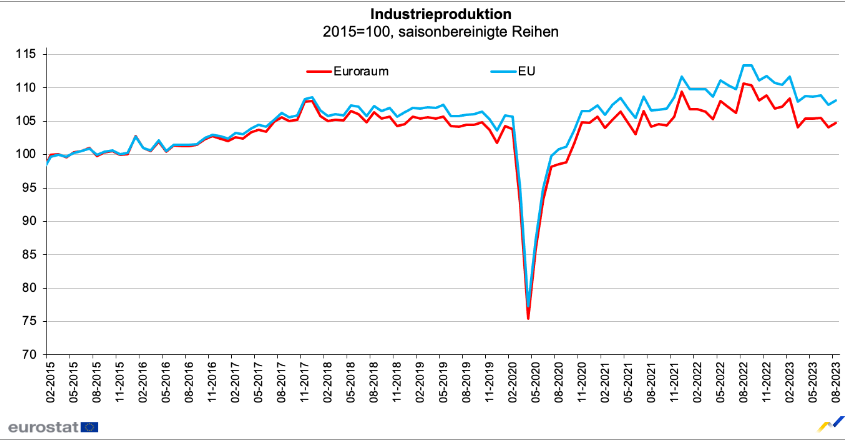

In der gesamten Eurozone sieht nicht viel besser aus

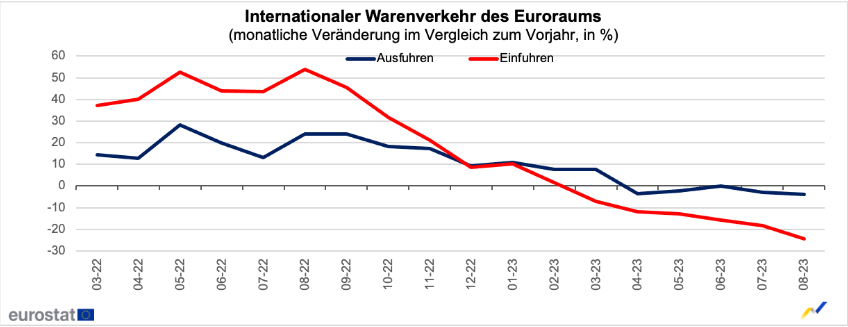

Die Exporte des gesamten Euroraums gingen im August um -3,9 % zum Vormonat zurück.

Die Produktion stieg zwar im August um +0,6 % zum Vormonat, Im Juli waren es aber -1,3 % weniger als im Juni. Und im Vergleich zum Vorjahr steht im August ein Minus von -5,1 % zu Buche.

Das Absatzvolumen des Einzelhandels ging im August gegenüber dem Vormonat um 1,2 % zurück, nach -0,1 % im Vormonat.

Woher, um Himmels Willen, sollen in einem solchen Umfeld steigende Aktienkurse kommen? Zumal sich die Zukunftsaussichten jüngst nur moderat aufgehellt haben und die Frühindikatoren, wie die Einkaufsmanagerindizes, immer noch auf ein Schrumpfen der Wirtschaft deuten (siehe „Wirtschaft schrumpft erneut – DAX wieder nach unten ausgebrochen“).

Zukunftsaussichten haben sich nur geringfügig gebessert

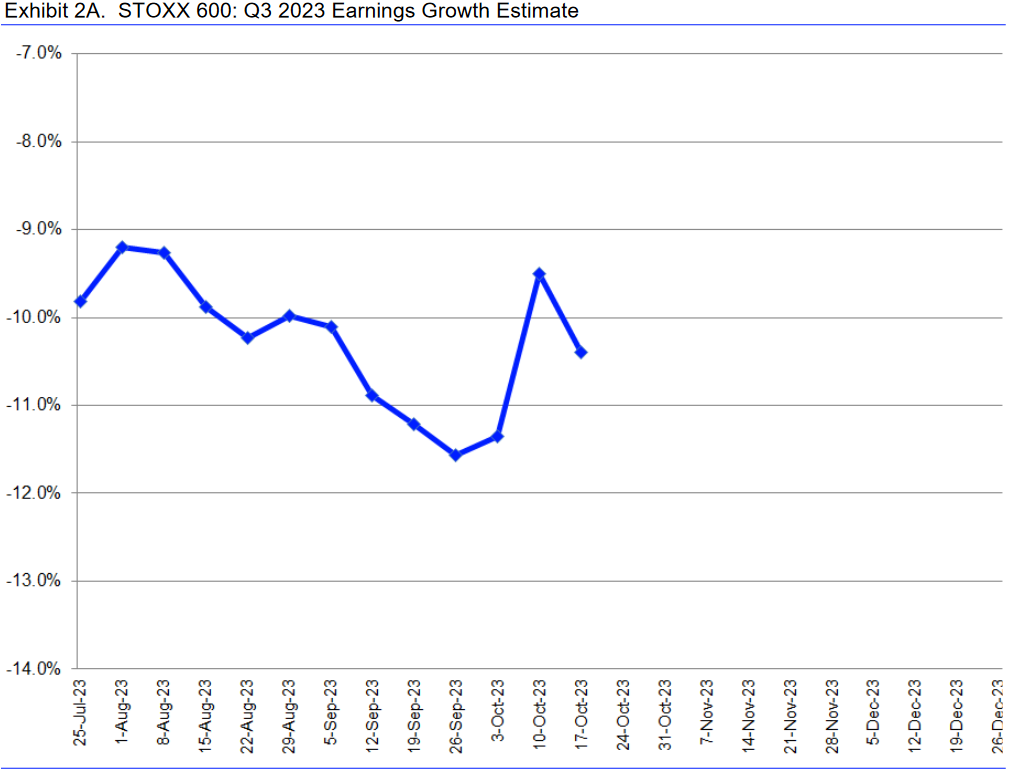

Bleibt eigentlich nur die Hoffnung, dass die laufende Berichtssaison zum 3. Quartal 2023 positiv ausfällt. Was die Gewinnerwartungen angeht, so hat es hier allerdings kaum eine positive Entwicklung gegeben. Anfang Oktober gab es für die europäischen Unternehmen aus dem STOXX 600 zwar eine deutliche Aufwärtsrevision, damit wurden aber vorherige Abwärtsrevisionen nur zum Teil aufgeholt, und zuletzt ging es wieder abwärts.

(Quelle: Refinitiv)

Und auch beim Blick in die Zukunft wird es nur bedingt besser.

(Quelle: Refinitiv)

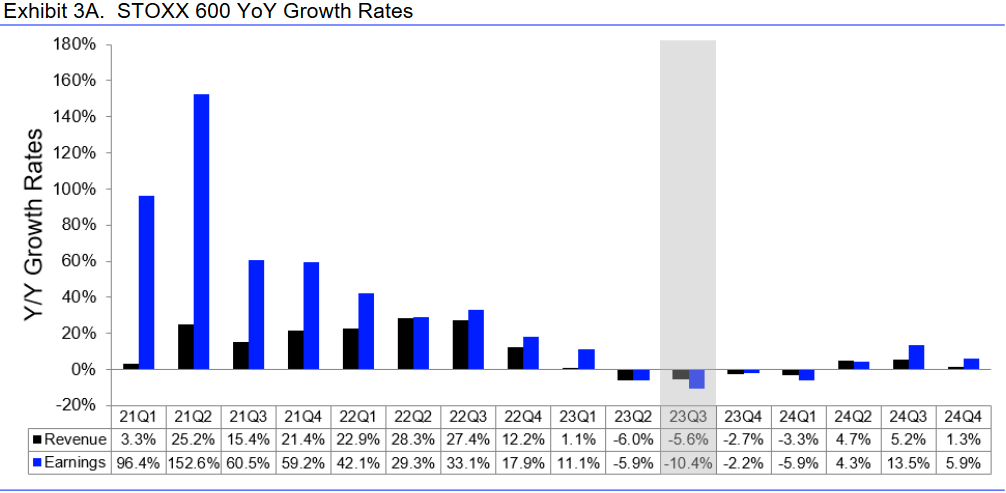

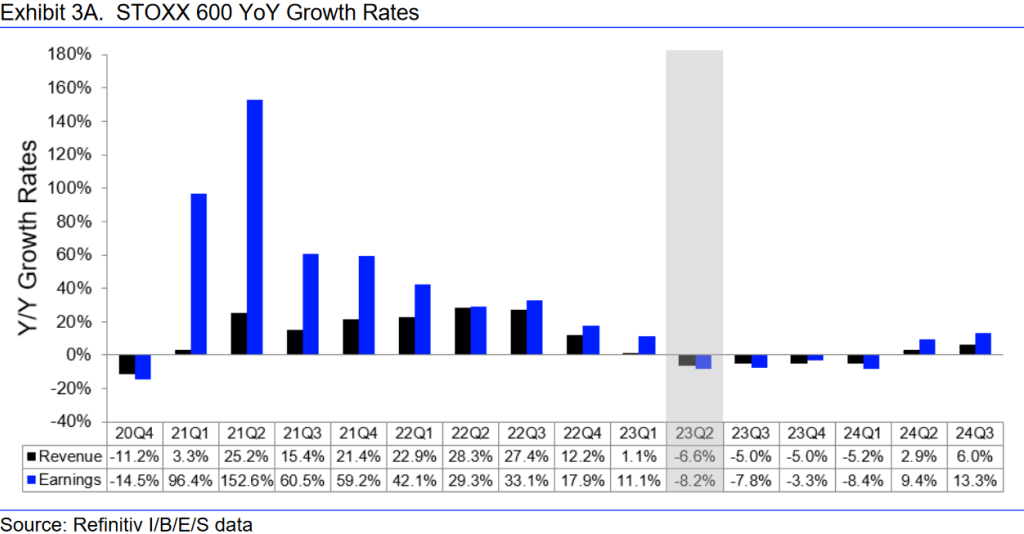

Denn wenn man sich die aktuellen Daten von Refinitiv anschaut (siehe obige Tabelle) und diese mit den Daten aus der Börse-Intern-Ausgabe vom 6. Juli vergleicht (siehe „STOXX 600: Analystenerwartungen und Index gehen Hand in Hand“ bzw. folgende Tabelle), dann wurden zwar die Gewinnerwartungen für das Schlussquartal 2023 und das 1. Quartal 2024 angehoben, für die folgenden beiden Quartale sind die Anpassungen der Prognosen zum Umsatz und Gewinn aber gemischt.

(Quelle: Refinitiv)

Fazit

Angesichts der Vielzahl an überwiegend klar schlechten Daten fürchte ich, dass wir uns noch eine Weile mit schwächelnden Aktienkursen herumplagen müssen. Und ich bleibe bei meiner Erwartung, die sich aus dem saisonalen Muster des Nasdaq Composite ergibt, dass es bis Ende Oktober noch einmal deutlich tiefere Kurse gibt, bevor es erst dann langsam wieder aufwärts geht (siehe „Nasdaq: ABC- oder ABCDE-Korrektur?“).

Das würde auch zu der allgemeinen Erwartung passen, wonach die deutsche Wirtschaft und die der gesamten Eurozone noch bis Ende des Jahres Probleme hat und es erst im Frühjahr 2024 zu einer Belebung kommt.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)