Welchen Nutzen haben Konjunkturdaten im aktuellen Markt?

Welchen Nutzen haben Konjunkturdaten im aktuellen Markt?

von Sven Weisenhaus

Ohne die feiertagsbedingt geschlossenen US-Börsen mangelt es wie befürchtet an Impulsen. So setzt sich das langweilige Kursgeschehen gestern wieder fort, nachdem es vorgestern kurzzeitig mit Beginn des US-Handels noch zu erhöhter Volatilität gekommen war. Immerhin bietet sich damit die Chance, die gestrigen Konjunkturdaten in Ruhe zu analysieren.

Deutsche Wirtschaft schrumpft weniger stark

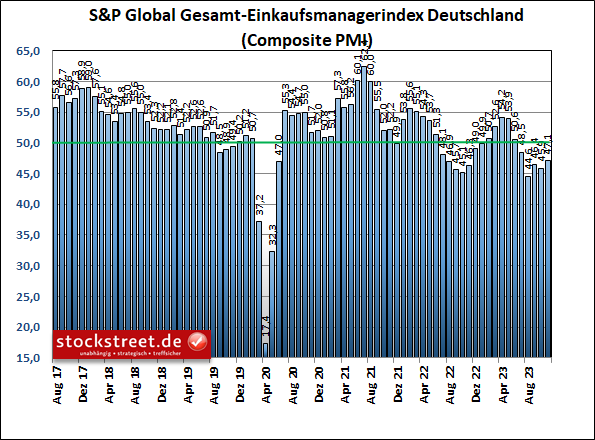

Laut den Umfrageergebnissen des Finanzdienstleisters S&P Global ist die deutsche Wirtschaft auch im November geschrumpft, allerdings weniger stark als in den Vormonaten. Denn der Einkaufsmanagerindex für die gesamte Privatwirtschaft – also Industrie und Dienstleister zusammen – blieb mit 47,1 Punkten zum 5. Mal in Folge unterhalb der Schwelle von 50, ab der Wachstum signalisiert wird. Der Frühindikator stieg aber im Vergleich zum Vormonat immerhin um recht starke 1,2 Zähler und erreichte damit ein 4-Monatshoch.

Die pessimistische Stimmung in den rund 800 befragten Unternehmen hellt sich damit seit dem August-Tief tendenziell auf, wobei man allerdings angesichts des Tiefs vom August und des Rücksetzers im Oktober noch nicht von einem stabilen Trend sprechen kann. Und die aktuellen Werte deuten darauf hin, dass die deutsche Wirtschaft auch im Schlussquartal 2023 schrumpft, womit sie sich in einer technischen Rezession befinden würde.

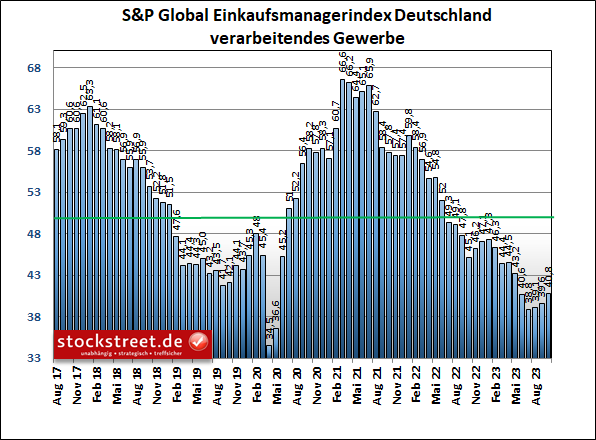

Dazu tragen Industrie und Dienstleister bei, da in beiden Bereichen der jeweilige Einkaufsmanagerindex nach wie vor unterhalb der 50er Marke liegt. Das Barometer für die Industrie kletterte dabei immerhin um starke 1,5 Punkte, es liegt mit 42,3 aber immer noch sehr weit unterhalb der Wachstumsschwelle. Allerdings zeigt sich hier eine kontinuierliche und zuletzt sogar beschleunigte Erholung. Das passt zu der derzeitigen Erholung diverser Aktienkurse.

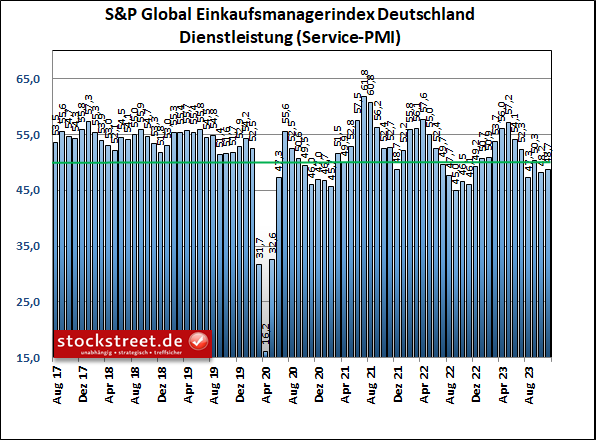

Bei den Dienstleistern ging es im November zwar nur um 0,5 Zähler bergauf, mit 48,7 Zählern ist die Stimmung aber deutlich weniger pessimistisch.

Laut S&P Global signalisieren die Einkaufsmanagerdaten für das laufende 4. Quartal derzeit insgesamt einen Rückgang des Bruttoinlandsprodukts (BIP) um 0,7 % gegenüber dem Vorquartal. Ganz so schlimm wird es aber wohl nicht kommen. Denn für das 3. Quartal hatten die Experten von S&P Global ein Minus von 0,4 % erwartet, laut dem Statistischen Bundesamt ging die Wirtschaftsleistung tatsächlich aber nur um 0,1 % zurück, wobei ich hier nach wie vor noch eine kleine Abwärtsrevision erwarte.

Stimmung in der Eurozone seit 4 Monaten konstant eingetrübt

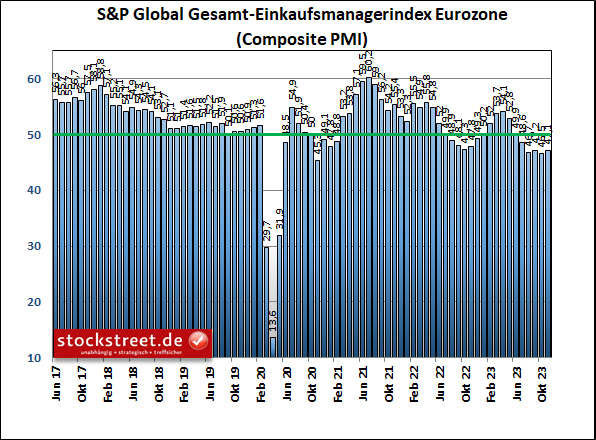

Ähnlich sieht es für die Wirtschaft der gesamten Eurozone aus. Der Einkaufsmanagerindex für Industrie und Service-Sektor zusammen stieg im November um 0,6 auf 47,1 Punkte. Von einer steigenden Tendenz ist hier allerdings nichts zu sehen. Stattdessen ist die Stimmung der rund 4.000 befragten Unternehmen seit 4 Monaten eher konstant eingetrübt. Und so steuert auch die Euro-Wirtschaft insgesamt auf eine technische Rezession zu.

Laut S&P Global ist dies in erster Linie auf einen anhaltenden Mangel an Neuaufträgen zurückzuführen. Zwar fiel das 6. Auftragsminus in Folge weniger gravierend aus als in den vorangegangenen 4 Monaten, das Export-Neugeschäft sank aber erneut deutlich. Und das lässt auch für die kommenden Wochen eine schwächelnde Konjunktur erwarten.

Welchen Nutzen haben die Einkaufsmanagerdaten?

Was kann man nun mit den Einkaufsmanagerdaten anfangen? Auf die Kurse haben sie kurzfristig keinen Einfluss. Überhaupt scheinen Konjunkturdaten derzeit weitestgehend ignoriert zu werden, es sei denn, sie kommen aus den USA und haben direkt mit dem Thema Inflation und somit der Geldpolitik der US-Notenbank zu tun. Daher haben die Daten scheinbar kaum einen Nutzen. Sie helfen allerdings, das aktuelle Kursgeschehen in einen Kontext zu setzen. Man kann damit abwägen, ob die jüngste Kursrally am deutschen und europäischen Aktienmarkt plausibel ist.

Verzerrte Aktienmärkte

Meiner Meinung nach ist sie es nicht. Wobei ich viele Kurserholungen von Aktien, die in den vergangenen Monaten stark verloren hatten und günstig bewertet sind, angesichts der leichten Aufhellung der Stimmung vor allem in den deutschen Unternehmen durchaus für sinnvoll und angemessen halte. Doch die Aktienindizes haben aus meiner Sicht übertrieben. Sie wurden von den erneut extrem starken US-Indizes schlicht mit nach oben gezogen, wobei sie klar übertrieben haben. Wie sonst lässt es sich erklären, dass inzwischen auch DAX und Euro STOXX 50 wieder in Reichweite ihrer Rekordhoch notieren, obwohl die hiesige Wirtschaft nach wie vor schrumpft und sich ein Ende der konjunkturellen Schwäche nur sehr langsam abzeichnet?!

Die "Magnificent 7" verzerren den Markt

Den Lesern des Börsenbriefs „Börse-Intern Premium“ habe ich zu diesem Phänomen mit der gestrigen Wochenausgabe schon eine detaillierte Erklärung geliefert. Zusammengefasst: Die sogenannten „Magnificent 7“, also die Mega-Cap-Technologieunternehmen der USA, verzerren weiterhin den Markt. Sie sind nach wie vor für einen Großteil der starken Performance der Aktienindizes in den USA verantwortlich, auch wieder in der aktuellen Kursrally, von der sich DAX & Co. haben anstecken lassen. Die 7 Unternehmen wachsen im Durchschnitt zwar auch stärker als der Rest (493 Aktien des S&P 500), das ist in den Kursen aber längst auch schon mehr als ausreichend eingepreist.

Wenn Sie die Details dazu interessieren, dann empfehle ich Ihnen die gestrige Wochenausgabe des Börse-Intern Premium als Lektüre, die Sie auch im Rahmen eines kostenlosen Probe-Abonnements nachlesen können.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)