Warum politische Börsen kurze Beine haben

Sehr verehrte Leserinnen und Leser,

am vergangenen Donnerstag haben sich eine Gruppe von Senatoren der beiden großen Parteien in den USA und US-Präsident Biden auf einen Kompromiss über Bidens Vorschlag für ein Infrastrukturprogramm geeinigt. Sollten Sie nun Branchen und Aktien suchen, die von diesem Deal unter Umständen profitieren können? Keine gute Idee, finde ich. Warum erfahren Sie im folgenden Beitrag.

Die Modernisierung der US-Infrastruktur – eine Chance für die Unternehmen?

Sven Weisenhaus hatte dieses Ergebnis am Freitag schon erwähnt und die Frage aufgeworfen, ob es in einer boomenden Wirtschaft wie in den USA überhaupt eines solchen Programms bedarf. Dass die Infrastruktur in weiten Teilen der USA (aber nicht nur dort!) eine Generalüberholung und Modernisierung nötig hat, steht sicherlich außer Frage. Erst in den vergangenen Tagen machten spektakuläre Einstürze von Bauwerken in den USA Schlagzeilen. Und statistisch ist dort seit 1983 alle 8 Jahre eine Brücke aufgrund von Überlastung, Materialalterung oder mangelnder Wartung eingestürzt. Ein bitterer und unnötiger Rekord für ein so technologisch führendes Land wie die USA.

Ein umfassendes Modernisierungsprogramm für die US-Infrastruktur wäre aber dennoch eine Art Konjunkturprogramm für die Unternehmen der beteiligten Branchen. Das betrifft aber nicht nur die Baufirmen selbst, sondern auch Hersteller von Baumaschinen und Vorprodukten und vor allem Lieferanten von Baumaterialien, wie Zement, Stahl, Holz usw.

Es ist daher für manche Anleger naheliegend, Aktien aus den entsprechenden Branchen ins Visier zu nehmen – in der Hoffnung, dass deren Kurse durch die Ankündigung, aber vor allem die Umsetzung dieses Programms profitieren.

Was diese Strategie gebracht hätte

Schauen wir uns an, was eine solche „Strategie“ bisher gebracht hätte:

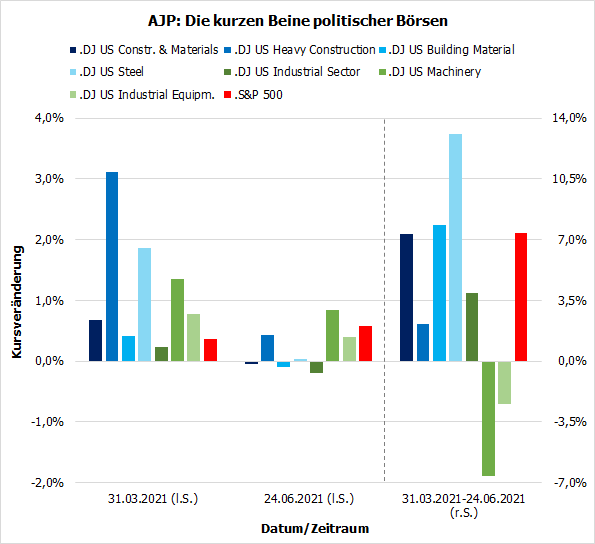

Hier sehen Sie die Kursveränderungen von 7 Sektoren, Branchen bzw. Industrien, die potenziell Nutznießer dieses Infrastrukturprogramms sind, das den offiziellen Namen „American Jobs Program“ (AJP) trägt, weil offiziell das ursprüngliche Ziel dieses Programms war, möglichst vielen US-Bürgern nach der Krise wieder eine Beschäftigung zu verschaffen (weshalb es anfangs auch Maßnahmen zur Beschäftigungsförderung, Re-Industrialisierung sowie zur Verbesserung von Pflegedienstleistungen enthielt).

Die (dunkel- und hell-)blauen Säulen gehören zum Bausektor (Construction & Materials), der außer den Großbauunternehmen (Heavy Construction) auch die Bauzulieferindustrie, insbesondere die Hersteller von Baumaterialien (Building Material) umfasst. Auch die Stahlbranche (Steel) habe ich hier eingeordnet.

Die (dunkel- und hell-)grünen Säulen stellen den Industriesektor (Industrial Sector) und einige seiner Branchen dar, die von einem Boom in der Bauwirtschaft profitieren, insbesondere Baumaschinenhersteller (die sich unter Machinery finden), aber auch Unternehmen der allgemeinen Industrieausrüstungen (Industrial Equipment), wie z.B. der Elektro- und Steuerungstechnik.

Ein verblüffendes, aber erwartbares Ergebnis

Dargestellt habe ich in der Grafik die Kursveränderungen der entsprechenden Sektor- und Branchenindizes an bestimmten Tagen und über einen Zeitraum. Zunächst für den 31.03.2021 – das war der Tag, an dem US-Präsident Biden sein Programm verkündet hat –, dann für den 24.06.2021 – also vergangenen Donnerstag, als der erwähnte Kompromiss im US-Senat gefunden wurde, und schließlich für den gesamten Zeitraum zwischen diesen Tagen. Zum Vergleich habe ich in rot auch die Werte des Gesamtmarkts (S&P 500) angegeben.

Das Ergebnis mag für manche verblüffend sein, für andere erwartungsgemäß: Am Tag der erstmaligen Verkündung des AJP (linker Bereich der Grafik) – als noch völlig unklar war, wann und wie dieses Programm realisiert wird – stiegen die Aktien einschlägiger Hersteller deutlich stärker als der Gesamtmarkt. Am Tag des Kompromisses in der Vorwoche (mittlerer Bereich der Grafik) – als das Programm immerhin schon deutlich wahrscheinlicher wurde und konkrete Konturen annahm – stieg nur noch einer der Branchenindizes stärker als der S&P 500.

Und im gesamten Zeitraum (rechter Bereich der Grafik) konnte nur eine Branche (Stahl) den S&P 500 deutlich hinter sich lassen. Zwei entwickelten sich immerhin marktkonform, der Rest blieb aber deutlich zurück (zum Teil sogar mit negativem Kursverlauf). Und die Outperformance der Stahlaktien ist wohl eher dem allgemeinen Anstieg der Rohstoffpreise zuzuschreiben als der Hoffnung der Anleger auf Bidens neues Programm.

Nur ein Beispiel, aber ein typisches!

Dies ist natürlich nur ein (aktuelles) Beispiel, aber es ist typisch dafür, welchen Weg politische Vorhaben von der Idee bis zur Realisierung zurückzulegen haben: Zunächst wird die Idee entwickelt und vorgestellt – im Fall des AJP war das, wie gesagt, Ende März der Fall. Dann wird die Idee in der Politik verhandelt – in diesem Fall dauerte dies schon einmal 3 Monate.

Doch der in der Vorwoche erreichte Kompromiss ist bei Weitem noch nicht das Ende des Prozesses. Er ist die Grundlage, auf der die US-Parlamentarier nun bereit sind, sich offiziell mit dem Thema zu befassen. Widerstand von allen Seiten ist dabei programmiert: Einigen Demokraten wurde das Programm zu stark zusammengestrichen (immerhin um rund 50 %!), sie wollen zudem mehr von den „weichen“ Punkten des ursprünglichen Programms realisiert sehen, z.B. Maßnahmen zur Beschäftigungsförderung für die Re-Industrialisierung und die Verbesserung der Pflege. Einigen Republikanern ist ein weiteres Ausgabenprogramm dagegen generell ein Dorn im Auge. Abgesehen davon ist die Finanzierung nach wie vor völlig offen.

Es wird also noch ein weiter Weg, bis dieses Programm tatsächlich beschlossen wird – falls es überhaupt dazu kommt. Und welche Form und welchen Umfang es dann gegebenenfalls haben wird, ist völlig unabsehbar.

Das Schneckentempo ist das normale Tempo jeder Demokratie

Und so läuft es bei allen politischen Projekten, insbesondere denen, die auf die Wirtschaft zielen und mit großen Ausgaben verbunden sind. Davon können wir auch in Deutschland und der EU ein Lied singen. Für solche Prozesse trifft das Bonmot von Helmut Schmidt voll zu: „Das Schneckentempo ist das normale Tempo jeder Demokratie.“

Und selbst, wenn das AJP irgendwann im kommenden Jahr (oder vielleicht auch schon Ende dieses Jahres) tatsächlich beschlossen wird, fangen die Mühlen der Bürokratie erst richtig an zu mahlen: Bis dann konkrete Projekte ausgewählt, kalkuliert und vergeben sind, können weitere etliche Monate (oder auch Jahre) vergehen. In Deutschland haben wir es ja gerade an den Corona-Hilfsmaßnahmen gesehen, wie lange es dauert, selbst relativ einfache Beschlüsse umzusetzen, die zudem im Eiltempo beschlossen wurden.

Wenn Sie als Anleger auf solche Unwägbarkeiten setzen wollen, dann werden Sie keinen Erfolg haben. Zu unsicher sind deren Ob und Wie. Ein aussichtsreiches Unternehmen, das von derartigen Projekten profitieren könnte, würde vermutlich pleitegehen, wenn es darauf wartet. Also lässt es sich von solchen Verheißungen gar nicht verrückt machen, sondern geht weiter seinem Tagesgeschäft nach. Und wenn dann tatsächlich Aufträge aus einem solchen neuen Programm kommen, dann nimmt man sie gerne (zusätzlich) mit.

So sollten Sie als Langfristanleger zu politischen Projekten stehen

Als Anleger sollten Sie es genauso machen: Lassen das politische Geschäft seine Kreise ziehen und konzentrieren Sie sich darauf, was die Unternehmen unabhängig davon für Sie als Aktionär bieten. Ein großartiges Unternehmen wird vielleicht von öffentlichen Aufträgen profitieren, aber wenn nicht, wird es ebenfalls außerordentliche Erträge erwirtschaften.

Übrigens laufen politische Prozesse nicht nur dann im „Schneckentempo“, wenn es etwas zu verteilen gibt, sondern auch, wenn sie unangenehme Folgen für Wirtschaft und Unternehmen haben könnten. Und genau deshalb wissen erfahrene Anleger, dass sie sich um diese Prozesse in den meisten Fällen nicht allzu viel Sorgen machen müssen. Politische Börsen aller Art haben – im guten wie im Bösen – eben kurze Beine!

Außer kurzfristigen Ausschlägen, wie bei der AJP-Verkündung Ende März (die vermutlich eher von Tradern verursacht wurden), gibt es nur selten längerfristige Effekte. Als Langfristanleger sollten Sie sich daher auf die übergeordneten Entwicklungen in der Wirtschaft und an der Börse konzentrieren und nicht auf politische Entscheidungen.

Viel Erfolg und beste Grüße!

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)