USD/JPY-Short – Ein abgesicherter Trade

USD/JPY-Short – Ein abgesicherter Trade

von Sven Weisenhaus

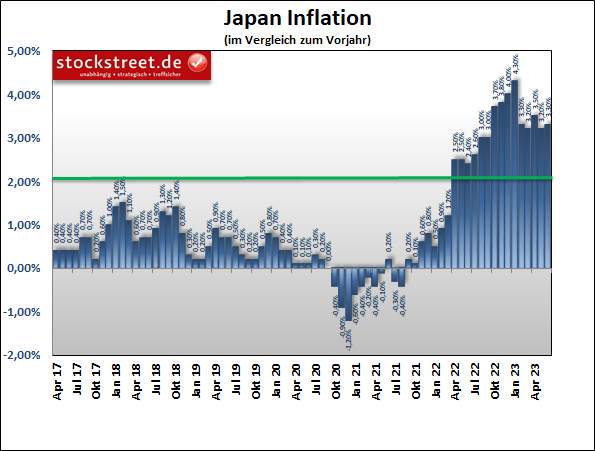

Nicht nur in China, Deutschland, der gesamten Eurozone oder auch den USA gibt es Hinweise, dass die hohe Inflation die Kauflaune der Verbraucher getrübt hat. Auch in Japan haben die Menschen aufgrund der gestiegenen Preise weniger Geld ausgegeben – trotz gestiegener Nominallöhne.

Auch Japan leidet unter einer hohen Inflation

Diese legten im Mai sogar so stark zu wie seit 28 Jahren nicht mehr. Arbeitnehmer konnten sich über ein Gehaltsplus von 2,5 % gegenüber dem Vorjahr freuen, nachdem es im April einen Anstieg um 0,8 % gab. Doch die Reallöhne schrumpften im Mai zum Vorjahr bereits den 14. Monat in Folge, da die Inflation das nominale Lohnwachstum übersteigt. Im Mai stiegen die Verbraucherpreise um 3,2 %, nach 3,5 % im April. Heute wurde für Juni ein Anstieg um 3,3 % gemeldet.

Durch die hohe Inflation und den Rückgang der Reallöhne wird die Kaufkraft der Bürger geschmälert. Und so sanken die Ausgaben der Privathaushalte im Mai im Vergleich zum Vorjahr um 4 %. Analysten hatten dagegen mit einem Minus von „nur“ 2,4 % gerechnet.

Für die Finanzmärkte sind diese Entwicklungen besonders relevant, weil der Gouverneur der japanischen Notenbank, Kazuo Ueda, neben der Inflation auch das Lohnwachstum als einen wichtigen Maßstab für die Überlegungen zu einer Änderung der Geldpolitik betrachtet. Und da die Inflation im Juni den 15. Monat in Folge über dem 2 %-Ziel der Bank of Japan (BoJ) lag, wäre das eigentlich ein Grund für eine Abkehr von der jahrelangen ultralockeren Geldpolitik der Zentralbank.

Die japanische Wirtschaft wächst unstetig

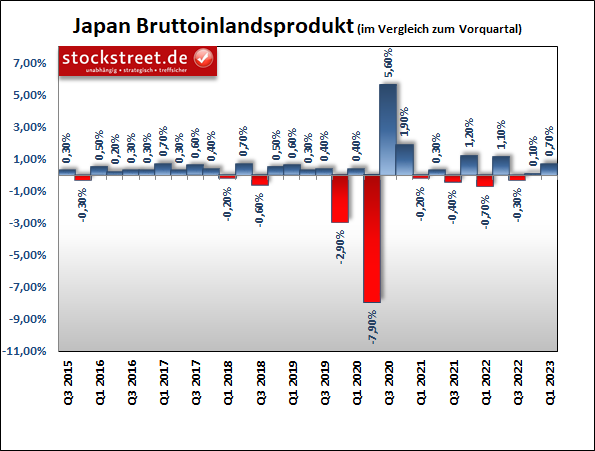

Zumal die drittgrößte Volkswirtschaft der Welt zu Jahresbeginn stärker gewachsen ist als erwartet. Das Bruttoinlandsprodukt (BIP) legte im 1. Quartal 2023 um 0,7 % zum Vorquartal zu, statt erwarteter +0,4 %. Im Vorquartal hatte es bereits ein kleines Wachstum von +0,1 % gegeben. Erstmals seit Anfang 2020 konnte Japans Wirtschaft damit zwei Quartale in Folge wachsen.

Doch bislang erteilte Japans Notenbankchef Kazuo Ueda Rufen nach einem geldpolitischen Wechsel eine Absage. Aus seiner Sicht ist die Unsicherheiten hinsichtlich der Konjunkturaussichten noch extrem hoch. Das nachlassende Wachstum der Weltwirtschaft berge Risiken für Japans Konjunktur. Mit Blick auf die wechselhafte BIP-Entwicklung sind die Befürchtungen verständlich.

Dazu komme die Unsicherheit, ob das Lohnwachstum im Land auch anhalten werde, so Ueda. Und der Anstieg der Inflation über das 2%-Ziel der Währungshüter sei vor allem externen Faktoren geschuldet und nicht einer starken heimische Nachfrage zu verdanken. Mit Blick auf die oben genannten Daten zu den Ausgaben der Privathaushalte liegt er auch damit eindeutig richtig.

Vorerst kein Abrücken von der ultraexpansiven Geldpolitik in Sicht

Daher sei es aus Sicht der Notenbank notwendig, mit ihrer geldpolitischen Lockerung fortzufahren. Die Kosten dafür, die Geldpolitik verfrüht zu straffen, seien extrem hoch. „Es ist angebracht, sich Zeit zu nehmen, um zu beurteilen, wann die ultralockere Geldpolitik in Richtung eines künftigen Ausstiegs angepasst werden sollte“, sagte Ueda. Auf derartige Preisanstiege mit einer schärferen Geldpolitik zu reagieren, würde der Wirtschaft schaden, warnte er.

Die lockere Geldpolitik schwächt den Yen

Die japanische Währung hat vor diesem Hintergrund deutlich geschwächelt. Denn während Anleger in Japan nach wie vor kaum Zinsen erhalten, winken in den USA Renditen von 5 %. Also trennen sich Investoren vom Yen, um dafür US-Dollar nachzufragen und das Geld in den USA anzulegen. Das schwächt den Yen und stärkt den Dollar.

Und so durchbrach der USD/JPY am 30. Juni mit 145 Yen pro Dollar eine psychologisch wichtige Barriere (siehe roter Pfeil im folgenden Chart). Dies erfolgte in einem erhöhten Tempo. Denn auf dem Weg dorthin wurde der breite Aufwärtstrendkanal (grün) nach oben verlassen.

Prompt meldete sich Finanzminister Shunichi Suzuki zu Wort. „Es ist wichtig, dass sich die Währungen stabil bewegen und die Fundamentaldaten widerspiegeln“, sagte er, als die Währung gegenüber dem Dollar ein 7-Monats-Tief bzw. der USD/JPY ein 7-Monats-Hoch erreicht hatte. „In letzter Zeit sind starke und einseitige Bewegungen auf dem Währungsmarkt zu beobachten. Wir werden angemessen reagieren, wenn die Schwankungen zu stark werden.“

Erneute Intervention?

Diese Ansage saß. Der Wechselkurs drehte nach unten und gab deutlich nach. Und das exakt auf dem Niveau, auf dem im September letzten Jahres die erste Devisenmarktintervention der japanischen Notenbank seit 24 Jahren erfolgte, vor einer weiteren im Oktober (siehe rote Ellipsen im folgenden Chart). Ob dieses Mal auch eine Intervention hinter dem Kursrückgang steckte, ist mir nicht bekannt. Vermutlich nicht, da dieses Mal offenbar bereits die Worte des Finanzministers reichten.

Jedenfalls scheint nun wieder mein Elliott-Wellen-Szenario möglich. Ich erinnere dazu an folgenden Chart aus der Börse-Intern-Ausgabe vom 16. Juni:

Ich hatte eigentlich nicht damit gerechnet, dass der Aufwärtstrendkanal nach oben verlassen wird und sogar das 61,80%-Fibonacci-Retracement der steilen Abwärtswelle (roter Trendkanal) überschritten wird (blaue Linien). Allerdings hatte ich es Mitte Juni kritisch gewertet, "dass die aktuelle Kurserholung im Verhältnis zum vorangegangenen Abwärtsimpuls relativ lang ausfällt". Aber ich hatte damit gerechnet, dass ein solcher Anstieg nicht ohne Folgen seitens der japanischen Institutionen bleiben würde: "Sollte der Aufwärtstrend nach oben verlassen werden, gilt es zu beobachten, was am 61,80er Retracement bei 142,499 Yen passiert und ob die BoJ Signale einer erneuten Intervention sendet."

Und weiter hieß es: "Gibt der Kurs [..] dynamisch nach, womöglich nach einer kleinen Bullenfalle, nimmt das Elliott-Wellen-Szenario wieder Form an." Da der Wechselkurs nun dynamisch unter das Hoch der Welle a gerutscht ist (siehe folgender Chart) und somit eine Überschneidung in den Wellen vorliegt, spricht dies wieder gegen einen neuen (5-gliedrigen) Aufwärtstrend und stattdessen für das abc-Szenario.

Ich erwarte daher, dass sich der Kurs vom jüngsten Rücksetzer aktuell erholt, dann aber wieder nachgeben wird. Allerdings ist diese Prognose mit Vorsicht zu genießen. Denn aktuell spricht die Geldpolitik eher für einen weiter schwachen Yen bzw. starken USD/JPY. Aber früher oder später wird auch die BoJ eine geldpolitische Wende einleiten.

Womöglich kommt es auf der nächsten Sitzung bereits zu einer Anhebung der Inflationsprognosen. Und auf dieser Basis sind dann weitere Schritte hin zu einer Abkehr von der ultralockeren Geldpolitik denkbar. Mit jedem Schritt könnte der Yen etwas stärker werden, weil absehbar ist, dass sich die Zinsdifferenz zum US-Dollar verringern wird. Eine solche Entwicklung hat auch schon den Euro gegenüber den Dollar gestärkt.

USD/JPY-Short – Ein abgesicherter Trade

Man könnte also in Kurserholungen des USD/JPY hinein Short-Positionen aufbauen, um dann von erneuten Rücksetzern zu profitieren. Abgesichert ist man bei diesen Trades dadurch, dass bei einem erneuten zu starken Kursanstieg des USD/JPY sicherlich wieder interveniert wird, entweder erneut verbal durch das japanische Finanzministerium oder aktiv durch die Zentralbank.

Die Frage ist nur, auf welchem Niveau jeweils eingegriffen wird. Es muss nicht zwingend immer bei 145 Yen der Fall sein. Darauf würde sich der Markt einstellen. Und aus Japan hieß es auch, es komme nicht auf das Niveau des Wechselkurses an, sondern auf das Tempo der Kursveränderung. Man könnte also immer dann Short-Positionen eingehen, wenn der Kurs auf 145 Yen oder höher steigt und das in einem hohen Tempo erfolgt.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)