Ukraine-Krieg dämpft die Wirtschaft überraschend wenig

Auch wenn man vorgestern Kursverluste an den Aktienmärkten sehen konnte, so bleibt es aktuell doch dabei, dass negative Nachrichten die Stimmung an den Börsen nicht nachhaltig trüben. Denn wie der folgende Chart des DAX aus den regelmäßigen Analysen des Target-Trend-Spezial zeigt, ist der deutsche Leitindex lediglich in eine Seitwärtstendenz übergegangen.

Und grundsätzlich gilt eine solche Seitwärtskonsolidierung als trendbestätigend. Da die Kurse zuvor gestiegen sind, ist sie im vorliegenden Fall bullish zu werten. Bestätigt wird dies allerdings erst bei einem Ausbruch nach oben. Und so muss man nun abwarten, in welche Richtung die Konsolidierung aufgelöst wird.

Fed bereitet die Märkte auf ein höheres Tempo vor

Ignoriert haben die Aktienmärkte jedenfalls eine weitere Wortmeldung in Richtung strafferer Geldpolitik. So hat sich auch die Fed-Präsidentin von Cleveland, Loretta Mester, für eine gleichzeitige Leitzins-Anhebung und Reduzierung der Notenbankbilanz ausgesprochen. „Wir müssen das tun, was wir können mit unseren beiden Politikwerkzeugen, um die Inflation unter Kontrolle zu bringen“, sagte Mester gestern gegenüber Journalisten. Sie bekräftigte dabei frühere Aussagen, wonach sie ein Vorziehen von Zinsanhebungen im ersten Halbjahr favorisiere und auch einige Zinsschritte um 50 Basispunkte erwarte.

Diese Häufung von öffentlichen Äußerungen werte ich dahingehend, dass die Notenbank die Märkte auf die Beschleunigung der geldpolitischen Straffung vorbereitet. Aber bislang hat dies nur klare Wirkungen bei Anleihen entfaltet, deren Kurse weiter nachgeben, während sich die Aktienmärkte, wie oben beschrieben, stabil zeigen.

Kommt nun zwangsläufig doch ein Gas-Embargo?

Daran änderte auch die Entscheidung des russischen Präsidenten nichts, wonach „unfreundliche Länder“ russisches Gas zukünftig nur noch in Rubel bezahlen sollen. Aufgrund von Sanktionen ist dies aber derzeit nur schwer möglich. Und daher könnte eine mögliche Reaktion der westlichen Welt ein Importstopp von russischem Gas sein. Dieser wäre nicht ohne Folgen für die Wirtschaft. Aber die Aktienmärkte ignorieren auch diese Gefahr oder halten die Wahrscheinlichkeit für eine solche Maßnahme für gering.

Ukraine-Krieg dämpft die Wirtschaft überraschend wenig

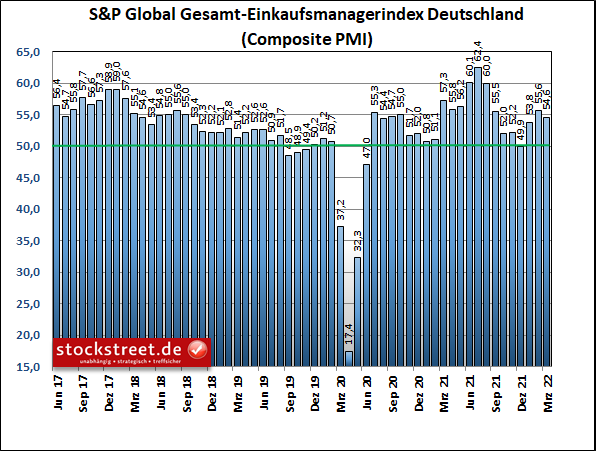

Es gab aber jüngst auch positive Nachrichten. Und diese liefern einen weiteren Grund für die aktuellen Kurserholungen der Aktienkurse. Vor dem Hintergrund des Ukraine-Kriegs hatte man eigentlich mit einem kräftigen Dämpfer für die hiesige Wirtschaft gerechnet. Schließlich kämpfen die Unternehmen mit einer Kombination aus galoppierenden Preisen, Materialengpässen, geopolitischer Unsicherheit und coronabedingten Personalausfällen. Für den von S&P Global (ehemals IHS Markit) erhobenen Einkaufsmanagerindex der gesamten Privatwirtschaft (Industrie und Dienstleister zusammen) in Deutschland hatten Experten daher im März einen recht deutlichen Rückgang von 55,6 auf 53,7 Punkte (-1,9) erwartet. Doch tatsächlich fiel der Frühindikator laut vorläufigen Daten nur um 1,0 auf 54,6 Zähler. Er gab somit nur halb so stark nach.

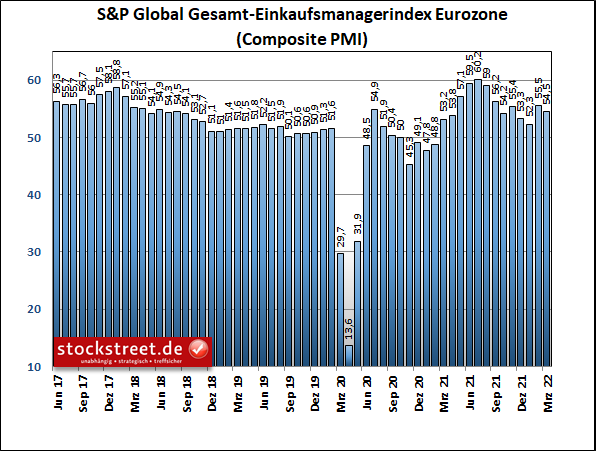

Ähnlich verhält es sich mit der Wirtschaft der Eurozone. Auch hier fiel der Gesamt-Einkaufsmanagerindex im März um 1,0 Punkte, von 55,5 auf 54,5. Ökonomen hatten im Durchschnitt einen stärkeren Rückgang auf 53,9 Zähler erwartet.

Die viel beachteten Konjunkturbarometer hielten sich damit klar über der Marke von 50, ab der Wachstum signalisiert wird. Und von einem dramatischen Konjunktureinbruch, wie wir ihn noch zu Beginn der Corona-Krise gesehen haben, ist die Wirtschaft trotz teils gravierender Sanktionen meilenweit entfernt. Im Grunde würde man den Krieg aus der Zeitreihe bislang nicht herauslesen können.

US-Wirtschaft kann im März sogar deutlich zulegen

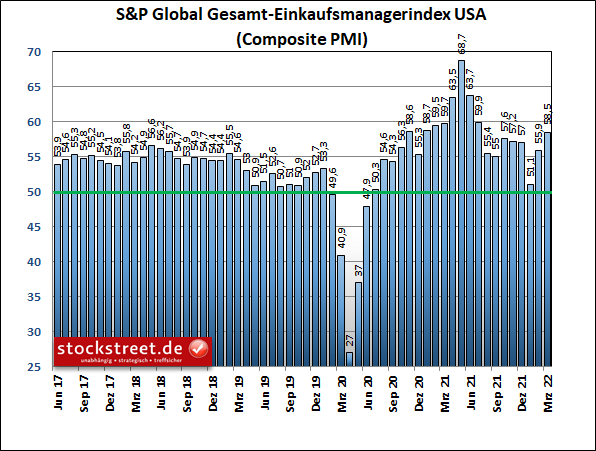

Noch besser sieht es für die US-Wirtschaft aus. Diese konnte im März sogar an Tempo zulegen, und das deutlich. Der entsprechende Gesamt-Einkaufsmanagerindex schnellte von 55,9 Zählern im Februar um 2,6 auf 58,5 Punkte im März nach oben. Damit wurde das höchste Niveau seit 7 Monaten erreicht.

Man kann damit von einer Erleichterungsrally an den Aktienmärkten sprechen. Denn es hätte wesentlich schlimmer kommen können. Nach der Theorie über Umschichtungen vom Anleihe- in den Aktienmarkt (siehe „Warum sich die Kurse am Aktienmarkt erholten“) haben wir mit den aktuellen Einkaufsmanagerdaten ein weiteres Puzzlestück für das Bild der schnellen und starken Kurserholung.

Der Aktienmarkt ist und bleibt der beste Frühindikator

Leider setzt sich dieses Bild erst im Nachhinein zusammen. Nicht ohne Grund war daher hier schon oft zu lesen, dass der Aktienmarkt der beste Frühindikator ist. Will man wissen, wie es um die Wirtschaft oder einzelne Unternehmen steht, muss man lediglich auf die Kurse schauen. Bestätigen die Fundamentaldaten die Kursentwicklung, ist alles im grünen Bereich. Weisen Kursentwicklung und Daten hingegen in verschiedene Richtungen, muss man vorsichtig sein und mit Kurskorrekturen rechnen.

Was nicht ist, kann noch werden

Allerdings muss man auch jetzt vorsichtig sein. Denn: Was nicht ist, kann noch werden – siehe Umstellung des Gas-Handels in Rubel. Laut S&P Global verschlechterten sich die Geschäftserwartungen der Unternehmen beträchtlich und sanken auf den tiefsten Wert seit Juni 2020 (Deutschland) bzw. Oktober 2020 (Eurozone). Erfüllen sich die Erwartungen, kann es noch stärkere Bremsspuren in Konjunkturverlauf geben.

Die Auswirkungen des Einmarschs Russlands in die Ukraine wurden durch einen Nachfrageschub infolge der Konjunkturerholung nach der Lockerung der Corona-Restriktionen womöglich nur temporär überkompensiert. Man sollte daher weiterhin mit erhöhter Vorsicht an den Märkten agieren. Denn die Stimmung der Anleger kann sich jederzeit wieder eintrüben. Und dann können die Kurse auch schnell wieder drehen.

Stark steigende Energiepreise durch ein Gas-Embargo wären ein möglicher Grund für einen solchen Stimmungsumschwung. Und ich warne weiterhin vor der Wirkung einer Bilanzreduzierung der Notenbanken, insbesondere der Fed, die einen Liquiditätsentzug bedeutet. Dieser hat noch nicht begonnen. Aber wenn, könnte auch das den Aktienmarkt noch einmal schwer belasten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)