Steigende Ölpreise behindern den Kampf gegen die Inflation

Steigende Ölpreise behindern den Kampf gegen die Inflation

von Sven Weisenhaus

Bereits am 13. Januar hatte ich geschrieben, dass das Tempo beim Rückgang der Inflation abnehmen wird. „Die Inflation von über 9 % auf 6,5 % oder gar bald unter 5 % zu bekommen, ist [..] ein Leichtes. Schwieriger wird es, die Kernrate, bei der die schwankenden Energiepreise nur indirekt eine Rolle spielen, auf das Ziel der Notenbanken von 2 % zurückzubekommen. Das könnte deutlich länger dauern als der Rückgang der Inflation von 10 % auf 5 %“, hieß es damals.

Und ich wiederholte dies am 10. Mai (siehe „Arbeitsmarkt und Inflation: Waren die US-Daten positiv oder negativ?“). Warum ich das explizit erwähne, verrate ich gleich. Schauen wir zunächst auf die tatsächliche Entwicklung der Inflation:

EZB kommt beim Kampf gegen die Inflation ins Stocken

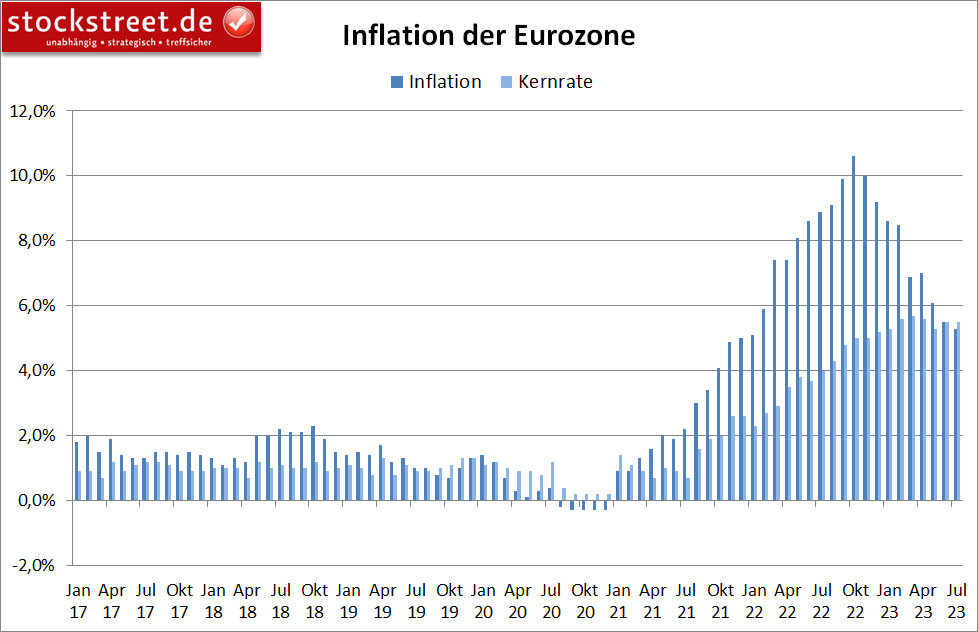

In der Eurozone fiel die Jahresrate der Inflation vom Hoch im Oktober 2022 bis Mai 2023 von 10,6 % auf 6,1 % – in 7 Monaten also um 4,5 Prozentpunkte bzw. um durchschnittlich mehr als 0,64 Prozentpunkte pro Monat. Zwei Monate später, also mit den aktuellsten Daten vom Juli, lag die Inflationsrate noch bei 5,3 %. Das Tempo beim Rückgang hat sich damit halbiert.

Die Kernrate der Inflation erreichte in der Eurozone erst im März ihr Hoch. Seitdem gab sie lediglich um insgesamt 0,2 Prozentpunkte von 5,7 % auf 5,5 % nach, wobei sie im Mai zwischenzeitlich bereits bei 5,3 % lag (-0,4 Prozentpunkte). Die Europäische Zentralbank (EZB) kam im Kampf gegen die Inflation also zuletzt nur sehr schleppend voran.

Die Fed hat gegen die Inflation bereits mehr erreicht

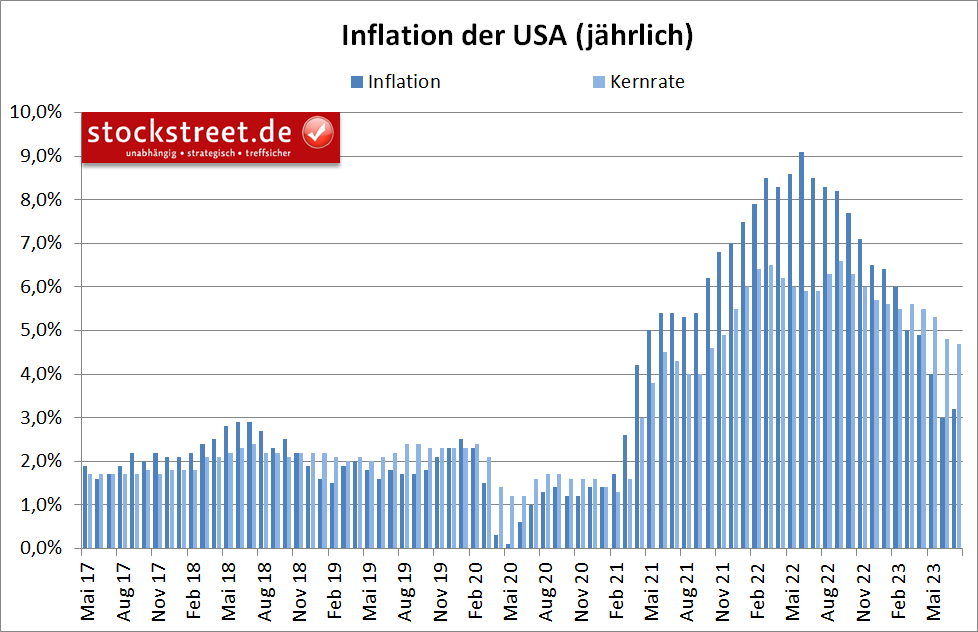

In den USA wurde das Hoch der Inflation im Juni 2022 markiert. Bis Mai ging es von 9,1 % auf 4,0 % abwärts. Das sind in 11 Monaten 5,1 Prozentpunkte bzw. etwas mehr als 0,46 Prozentpunkte pro Monat. Zwei Monate später lag die Inflation bei 3,2 %, womit sich das Tempo des Rückgangs immerhin nur leicht auf 0,40 Prozentpunkte abgeschwächt hat.

Die Kernrate erreichte in den USA im September 2022 ihr Hoch und fiel bis Mai 2023 von 6,6 % auf 5,3 % – also in 8 Monaten lediglich um 1,3 Prozentpunkte bzw. 0,1625 Prozentpunkte pro Monat. Bis Juli reduzierte sie sich auf 4,7 %, womit sie schneller nachgab als zuvor. Die US-Notenbank (Fed) ist also Stand heute dem Ziel von 2 % näher als die EZB. Die Fed hatte aber auch mehr Zeit, und sie hat den Leitzins früher und stärker angehoben.

Steigende Ölpreise behindern den Kampf gegen die Inflation

Und wahrscheinlich wird in den USA die Kernrate auch in den kommenden Monaten weiter nachgeben, allerdings im Gegensatz zur Gesamtinflation, die, wie vorgestern berichtet, im Juli anzog und dies wohl auch im August tun wird. Und dazu beitragen werden die gestiegenen Ölpreise, womit ich nun dazu komme, warum ich den Mai so hervorgehoben habe. Denn die Ölpreise haben im Mai ein Tief markiert und sind seitdem deutlich gestiegen.

Die US-Sorte West Texas Intermediate legte zum Beispiel vom Korrekturtief des 4. Mai bei 63,82 USD bis zum vorgestrigen Tageshoch bei 84,87 USD um fast ein Drittel zu. Dabei wurden die Abwärtstrends (rot) gebrochen und sogar meine Zielrange von ca. 75 bis 80 USD überschritten (gelbes Rechteck).

Genau auf diese Kursentwicklung hatte ich Sie am 4. Juli vorbereitet (siehe „Schwache Daten belasten Aktien auch am US-Feiertag nicht“). Damals hieß es, dass die Maßnahmen der OPEC+ wahrscheinlich dazu führen werden, „dass der Ölpreis weiterhin unterstützt bleibt und der Abwärtstrendkanal daher bald Geschichte ist“. Und weiter: „Denkbar ist […], dass die anhaltende Angebotsverknappung zu einem Preisanstieg führt und die Range von ca. 75 bis 80 US-Dollar wieder erreicht wird. Dieses Niveau gilt als das von Saudi-Arabien angestrebte, um die Staatsausgaben decken zu können.“

Öl-Angebot wird weiterhin verknappt

Und ausgerechnet Saudi-Arabien hat erst kürzlich angekündigt, seine im Juli beschlossenen zusätzlichen Förderkürzungen von 1 Millionen Barrel pro Tag bis September zu verlängern. Auch Russland will seine Ölexporte im September weiterhin reduzieren, um immerhin noch 300.000 Barrel pro Tag, nach 500.000 im August. Und dass, obwohl laut einer gestrigen Analyse der Deka der weltweite Ölkonsum – trotz seiner Schwäche – inzwischen das Angebot um rund 1 Millionen Barrel pro Tag übersteigt. Die OPEC erwartet für das laufende Quartal sogar ein globales Angebotsdefizit von mehr als 2 Millionen Barrel Öl pro Tag, wie aus dem gestern veröffentlichten OPEC-Monatsbericht hervorgeht.

Die ölfördernden Länder, die sich in der OPEC+ zusammengeschlossenen haben, wollen also nach wie vor durch eine Angebotsverknappung für höhere Ölpreise sorgen, was ihnen offensichtlich gelingt.

Und das gilt auch für die Nordsee-Sorte Brent Crude Oil, die zwar im Mai kein Korrekturtief, aber ein markantes Zwischentief markiert hat. Von diesem stieg der Preis von 72,38 auf 88,06 USD um fast ein Viertel.

Langfristige Inflationserwartungen steigen auf Mehrjahres-Hoch

Selbstverständlich haben diese Entwicklungen einen Einfluss auf die Inflation. Sie wird neu angeheizt. Und so verwundert es auch nicht, dass der jüngste Ölpreisanstieg die langfristigen Inflationserwartungen für die Eurozone nach oben getrieben hat. Das für die EZB-Geldpolitik wichtige Langzeit-Barometer, der sogenannte Five-Year-Five-Year-Forward, stieg am Montag auf 2,6691 % – das höchste Niveau seit mindestens 10 Jahren, wie Reuters berichtete.

Der Wert bedeutet, dass Investoren davon ausgehen, dass die Inflation ab 2028 über einen Zeitraum von 5 Jahren bei über 2,6691 % liegen wird. Damit würde die EZB auch auf lange Sicht ihr Inflationsziel von 2 % verfehlen.

Am Dienstag wurde zwar gemeldet, dass Verbraucher in der Euro-Zone ein Abflauen des Inflationsschubs erwarten, im Mittel (Median) gingen sie im Juni aber davon aus, dass die Teuerungsrate in den kommenden 12 Monaten noch bei 3,4 % liegen wird, wie die EZB zu ihrer Umfrage mitteilte. Im Mai waren noch 3,9 % erwartet worden. Und in 3 Jahren wird laut der Erhebung mit einer Rate von 2,3 % gerechnet, nach 2,5 % im Mai. Auch die Verbraucher sehen die Inflation also langfristig noch oberhalb des 2 % Ziels der EZB.

Wie bewerten die Notenbanken den Ölpreisanstieg?

Daher wird es spannend, wie die Notenbanken auf diese Entwicklungen reagieren. Denn es ist unklar, ob die Ölpreise nun dauerhaft auf dem aktuellen Niveau verharren oder wieder sinken werden.

Immerhin muss man wahrscheinlich nicht mit deutlich weiter steigenden Ölpreisen rechnen. Denn laut einer aktuellen Analyse der Berenberg Bank von vorgestern haben sich viele treibende Faktoren der kurzfristigen Rallye bereits „materialisiert“. Und das würde vorerst das Potenzial nach oben begrenzen, so die Berenberg-Experten.

Die Analysten der Deka stimmen damit überein. Auch ihnen zufolge spiegelt das aktuelle Ölpreisniveau die fundamentalen Entwicklungen bereits ausreichend wider, sodass kurzfristig keine weitere starke Verteuerung bei Rohöl erwartet wird.

Dazu passt, dass der Brent-Preis eine wichtige horizontale Widerstandslinie erreicht hat.

Hoffen wir also, dass dieser Widerstand hält. Ansonsten könnte der Ölpreisanstieg zu neuen Inflations- und somit Zinssorgen führen, was die Aktienmärkte belasten könnte – in einer saisonal sowieso schon schwierigeren Zeit.

Erzeugerpreise steigen stärker als erwartet

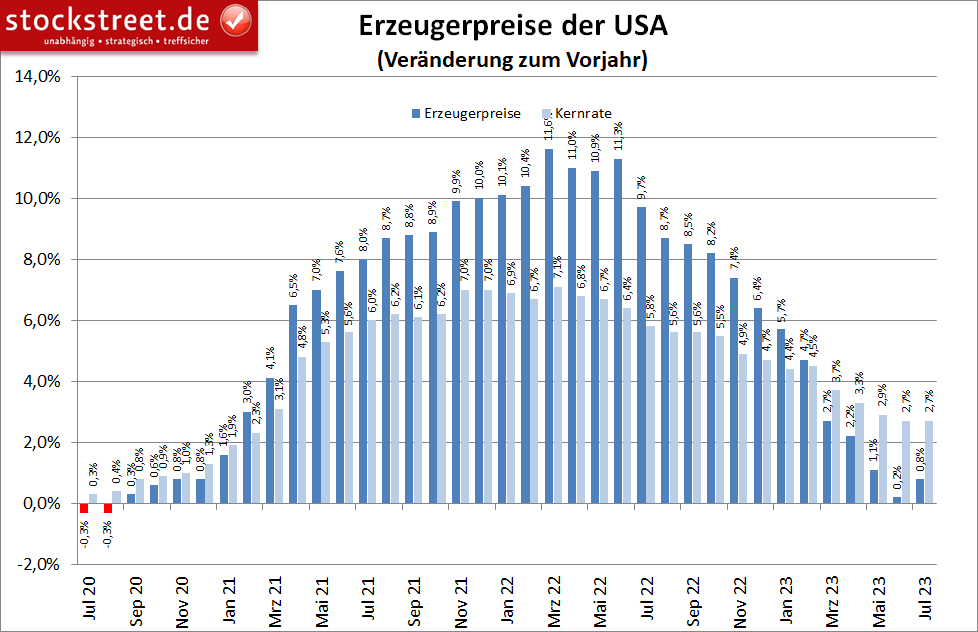

Die Erzeugerpreise in den USA sind heute übrigens höher ausgefallen als erwartet. Im Vergleich zum Vormonat stiegen sie im Juli um 0,3 %, nach +0,1 % im Juni und statt erwarteter +0,2 %. Und im Vergleich zum Vorjahr legten sie sogar um 0,8 % zu, nach +0,2 % im Juni und erwarteter +0,7 %.

Die Kernrate blieb im Jahresvergleich bei +2,7 %, wie schon im Juni. Das sind wieder keine guten Nachrichten in Sachen Inflation. In einer ersten Reaktion zeigten sich die Aktienmärkte entsprechend verschnupft. Der Nasdaq 100 fiel auf ein neues Tief in der laufenden Konsolidierung. Logisch, dass ich bei meiner vorsichtigen Haltung vor allem in Bezug auf US-Aktien bleibe.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)