So erklärt sich die beeindruckende Erholung des DAX

So erklärt sich die beeindruckende Erholung des DAX

von Sven Weisenhaus

Zunächst ein wichtiger Hinweis:

„Börse-Intern“ geht in eine kleine Osterpause. Die nächste Ausgabe erscheint am Montag, den 17.04.2023.

Wir wünschen Ihnen schöne Feiertage!

Ihr

Stockstreet-Team

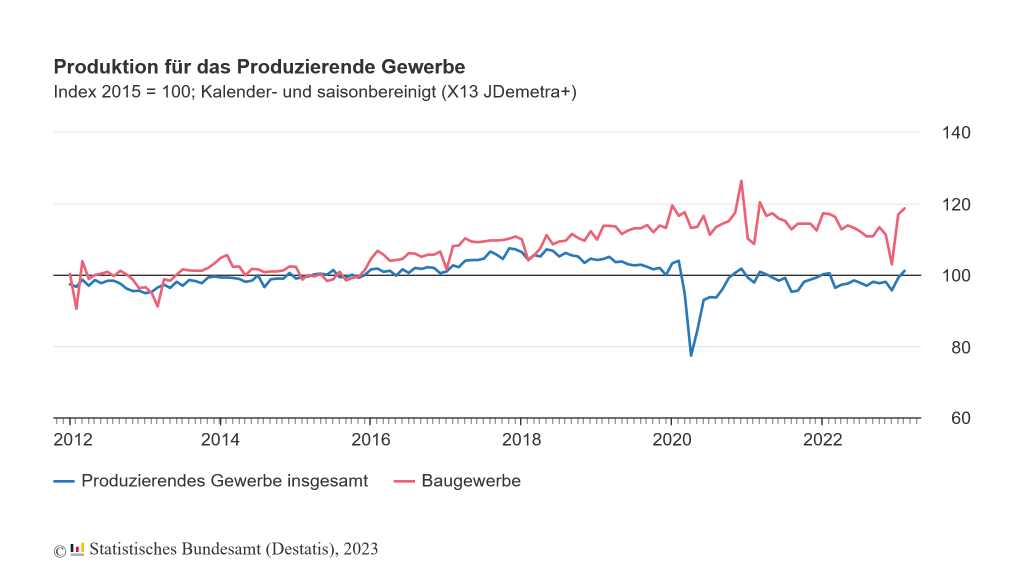

Die deutschen Unternehmen konnten im Februar nicht nur ihre Auftragsbücher stark füllen (siehe vorgestrige Börse-Intern), sondern sie haben zeitgleich auch ihre Produktion kräftig hochgefahren. Gestützt auch von abnehmenden Lieferengpässen, stellten Industrie, Bau und Energieversorger zusammen 2,0 % mehr her als im Vormonat, wie das Statistische Bundesamt nach vorläufigen Angaben gestern mitteilte.

Das ist bereits das zweite deutliche Plus in Folge. Denn im Januar hatte es mit 3,7 % sogar den stärksten Zuwachs seit Mitte 2020 gegeben. Ökonomen hatten daher für Februar nur mit einem Mini-Plus von 0,1 % gerechnet.

Weitere widersprüchliche Daten für Deutschland

Damit stehen nun auch die Produktionsdaten vom Statistischen Bundesamt im krassen Gegensatz zu den Umfrageergebnissen von S&P Global. Denn wie ich vorgestern zum Auftragseingang bereits wiederholt berichtete, war der Einkaufsmanagerindex für das verarbeitende Gewerbe jüngst erst auf den tiefsten Stand seit dem Einbruch während der Corona-Krise im Frühjahr 2020 abgetaucht. „Den 9. Monate in Folge notierte er damit bereits im Kontraktionsbereich“, schrieb ich dazu. Und daher stellte ich die Frage: „Wie passen die Daten des Statistischen Bundesamtes also zu den Daten von S&P Global?“ Scheinbar überhaupt nicht! Zumindest was die Industrie bzw. das verarbeitende Gewerbe betrifft.

Es hakt aber lediglich beim verarbeitenden Gewerbe

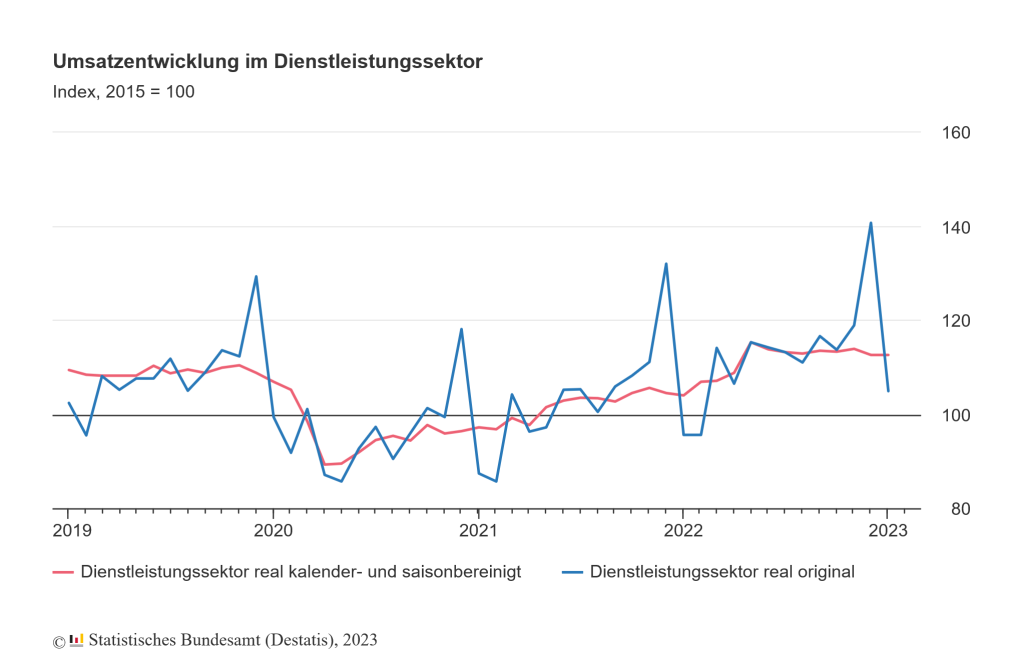

Beim Dienstleistungssektor kann man hingegen durchaus einen Zusammenhang erkennen. Denn das Statistische Bundesamt meldete gestern auch, dass der Umsatz im Dienstleistungssektor im Januar nominal um 0,1 % zum Vormonat gestiegen ist.

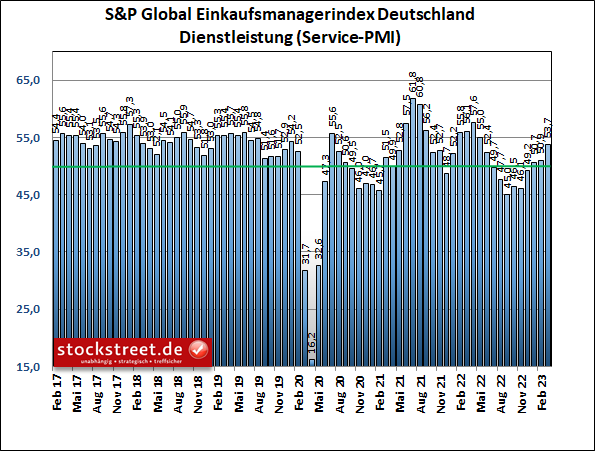

Und passend dazu war der entsprechende Einkaufsmanagerindex seit November 4 Monate in Folge gestiegen und im Januar erstmals seit einem halben Jahr wieder über die Wachstumsschwelle von 50 Punkten geklettert.

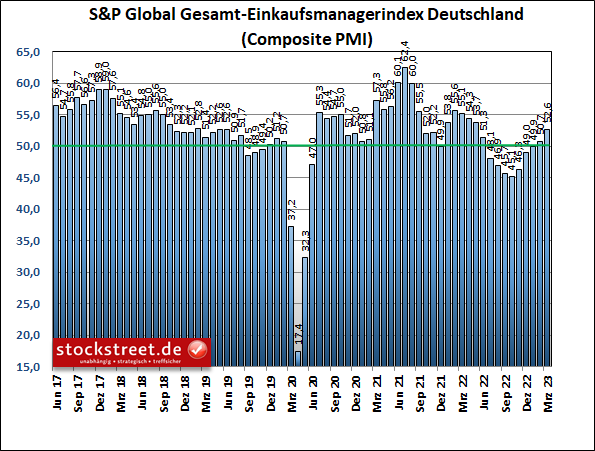

Der Gesamt-Einkaufsmanagerindex stieg sogar 5 Monate in Folge. Er schaffte es dabei zwar erst im Februar über die Wachstumsschwelle, weist aber im März auf recht kräftiges Wachstum hin.

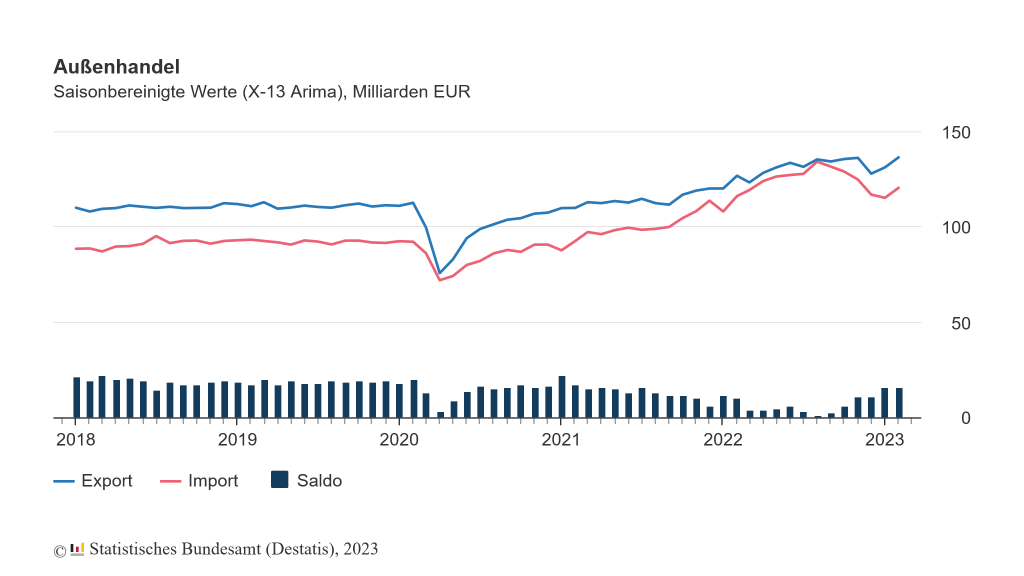

Und damit erscheint die lange befürchtete Rezession zu Jahresbeginn immer unwahrscheinlicher, zumal neben dem starken Auftragseingang und der kräftig ausgeweiteten Produktion auch bereits ein Anstieg bei den deutschen Exporten gemeldet wurde (Februar: +4,0 % zum Vormonat, +7,6 % zum Vorjahr).

Entgegen dem Eindruck, den der Einkaufsmanagerindex von S&P Global für das verarbeitende Gewerbe in Deutschland vermittelt, scheint die Wirtschaft hierzulande also gut in das Jahr 2023 gestartet zu sein.

So erklärt sich die beeindruckende Erholung des DAX

So erklärt sich die starke charttechnische Erholung des DAX mehr und mehr durch fundamentale Daten und Fakten. Die Aktienmärkte hatten eine Rezession eingepreist, die nun aber auszubleiben scheint. Daher wurde diese in hohem Tempo ausgepreist, wodurch der DAX seit seinem Bärenmarkttief dynamisch zulegen und fast sämtliche Kursverluste aufholen konnte.

Bereits in der Vergangenheit hatte ich dazu geschrieben, dass das Ausmaß des Kursanstiegs beim DAX aus fundamentaler Sicht vollkommen berechtig ist und lediglich sein Tempo zu einem charttechnisch überkauften Zustand geführt hat (siehe Börse-Intern vom 3. Februar - „Fundamental: OK, charttechnisch: oh weh!“). Dieser sollte möglichst noch weiter abgebaut werden, bevor die Kurse weiter zulegen. Denn ansonsten wird der nächste Rücksetzer nur umso größer.

Interessant ist vor diesem Hintergrund, dass der DAX aktuell, also ziemlich genau 2 Monate später, exakt auf dem damaligen Niveau notiert (rund 15.500 Punkte). Meine Einschätzung war also genau richtig. Und ich rechne damit, dass der deutsche Leitindex auch weiterhin kein großes Kurspotential hat, solange er nicht noch einmal deutlich zurücksetzt. Die 15.000er Marke sollte er dabei mindestens noch einmal erreichen, wenn nicht gar das März-Tief bei etwa 14.500 Zählern.

Da der April saisonal stark ist (siehe Börse-Intern vom 29.03.2023), könnte es bis zum Erreichen dieser Kursziele allerdings noch eine Weile dauern. Aber ein charttechnisch überkaufter Zustand muss ja auch nicht zwingend über eine Korrektur in Form eines starken Rücksetzers bereinigt werden. Stattdessen geht dies auch über den Zeitablauf, also in Form einer (größeren) Seitwärtskonsolidierung. Und eine solche Seitwärtsbewegung ist aus saisonaler Sicht für die zweite Jahreshälfte zu erwarten (Börse-Intern vom 29.03.2023: „Nach einem starken April wird es wieder schwer für Aktien“).

Zinsanhebungen der EZB bislang kein Grund zur Sorge

Übrigens: Anders als in einigen Medien behauptet wird, bremst die Europäische Zentralbank (EZB) den Aufschwung mit ihrer Geldpolitik bislang nicht sonderlich. Denn die Leitzinsen sind gerade erst aus einem expansiven Bereich herausgekommen und haben bislang lediglich ein neutrales Niveau erreicht. Zumal die Wirkung der höheren Zinsen erst zeitverzögert in der Wirtschaft ankommt.

Erst am 22. März sagte EZB-Präsidentin Christine Lagarde, dass die Zinserhöhungen im Kampf gegen die hohe Inflation allmählich zu wirken beginnen. Damit der Inflationsdruck abnehme, sei es wichtig, dass die Geldpolitik der EZB robust in eine restriktive Richtung wirke, so Lagarde. „Und dieser Prozess beginnt nun langsam seine Wirkung zu entfalten.“ In Europa muss man sich also bislang wegen der Straffung der Geldpolitik noch keine Sorgen machen.

Selbst wenn die Leitzinsen weiter angehoben werden, was angesichts der immer noch deutlich zu hohen Inflation äußerst wahrscheinlich ist, und sie damit klar in einen restriktiven Bereich vordringen, wird es noch eine Weile brauchen, bis dies in der Wirtschaft deutlicher spürbar wird.

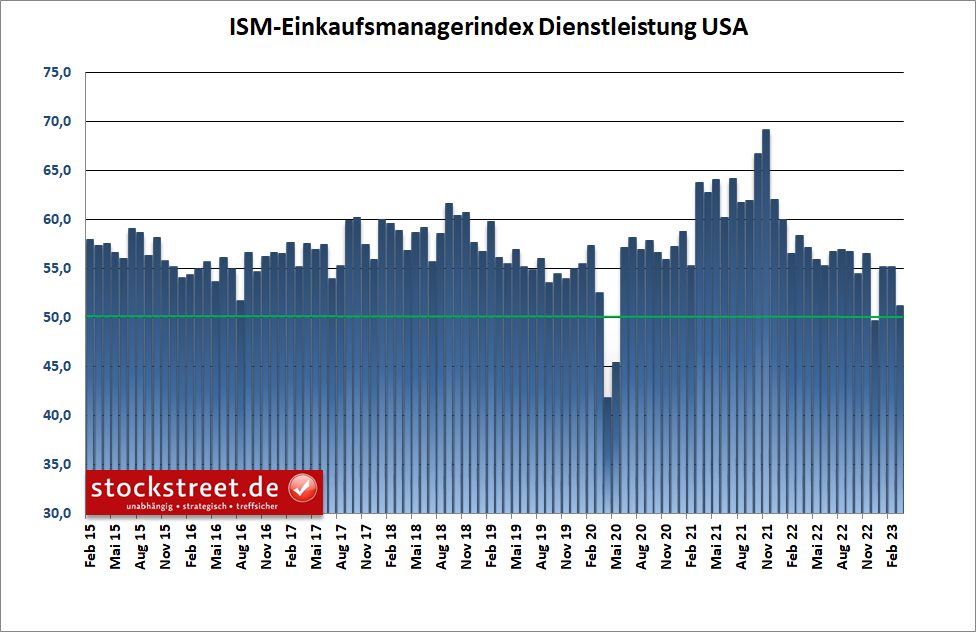

USA: Folgt der Dienstleistungsbereich bereits der Industrie?

Ganz anders stellt sich die Situation in den USA dar. Dort hat die Notenbank Federal Reserve (Fed) mit einem Zinsniveau von 5 % schon klar ein restriktives Niveau erreicht. Und das zeigt inzwischen Wirkung in der US-Wirtschaft: Während ich vorgestern noch den Bericht über die schwachen Einkaufsmanagerdaten des Institute for Supply Management (ISM) für das verarbeitende Gewerbe in den USA geschrieben habe, wurden derweil bereits die Daten für den Dienstleistungsbereich veröffentlicht. Und diese fielen ebenfalls schwach aus.

Der entsprechende Index fiel für März auf 51,2 Punkte, von 55,1 Zählern im Februar, und damit auf das zweitniedrigste Niveau seit dem Einbruch der Corona-Krise im Frühjahr 2020. Experten hatten dagegen im Durchschnitt nur einen Rückgang auf 54,5 Punkte erwartet.

Immerhin zeigt das Barometer jenseits von 50 Punkten noch Wachstum an, doch dieses Wachstum hat sich spürbar verlangsamt. Womöglich ist dies ein Ergebnis der gestiegenen (Leit-)Zinsen. Und womöglich bestätigt sich hier bereits meine vorgestern geäußerte Beobachtung, wonach eine starke Eintrübung der Frühindikatoren für die Industrie bzw. das verarbeitende Gewerbe meist mit etwas Zeitverzug auch den Dienstleistungsbereich trifft.

Fazit

In Deutschland scheint es mit der Wirtschaft derzeit bergauf zu gehen, auch weil die EZB die Leitzinsen nicht so schnell und so weit angehoben hat wie in den USA. Die US-Wirtschaft scheint dagegen durch die hohen Leitzinsen bereits gebremst zu werden. Der Frühindikator des ISM für das verarbeitende Gewerbe ist im Rahmen seines bereits seit Ende 2021 zu beobachtenden Abwärtstrends inzwischen auf den tiefsten Stand und der Dienstleistungsindex jüngst auf das zweitniedrigste Niveau seit dem Einbruch der Corona-Krise 2020 gerutscht.

Es würde daher nicht überraschen, wenn nun wieder Rezessionssorgen bezüglich der US-Wirtschaft aufkommen. Und in diesem Fall würde es mich nicht wundern, wenn es an den Aktienmärkten zu einem erneuten Rücksetzer kommt, vorrangig getrieben durch die US-Indizes, die dann DAX & Co. mit nach unten ziehen.

Weitere Hinweise auf Rezessionsängste der Anleger

Wobei es zu beachten gilt, dass sich die konjunktursensitiveren Small-Caps (SDAX und auch MDAX) weit weniger stark erholen konnten als die Large-Caps (DAX). So richtig scheint der Markt also der Erholung nicht getraut zu haben. Darauf deutet auch der Goldpreis hin, der über die Marke von 2.000 US-Dollar geklettert ist. Anleger setzten also verstärkt auch auf sichere Häfen. Und dass die Ölpreise trotz angekündigter massiver Förderkürzung (siehe „Die OPEC reagiert zwei Wochen zu spät“) nicht weiter zulegen konnten, deutet auch eher auf eine Nachfrageschwäche hin. Offenbar geht die OPEC prozyklisch vor. Sie verknappt also die Ölmenge in Erwartung einer Wirtschaftsschwäche (in den USA). Es könnte sich daher schnell wieder Verkaufsbereitschaft am Aktienmarkt durchsetzen.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse und schöne Feiertage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)