Sind mehr Informationen an der Börse wirklich hilfreich?

Sind mehr Informationen an der Börse wirklich hilfreich?

von Sven Weisenhaus

Im aktuellen Rausch der Aktienmärkte ist die eigentlich negative Meldung, dass sich nun auch die Eurozone bereits in einer (technischen) Rezession befindet, ziemlich untergegangen. Zumal in der vergangenen Woche, als Eurostat am Donnerstag revidierte BIP-Daten veröffentlichte, in einigen Bundesländern ein Feiertag begangen wurde (Fronleichnam).

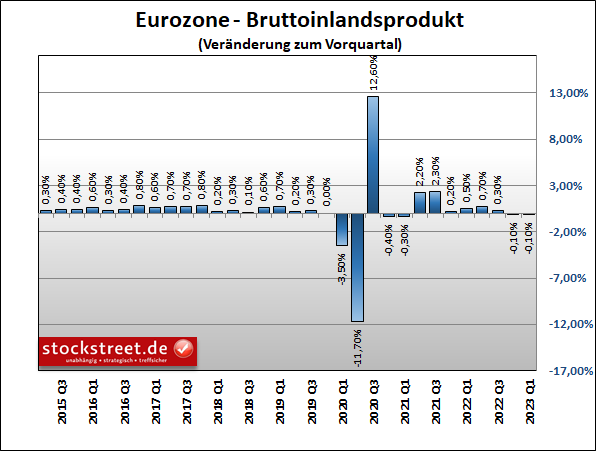

Jedenfalls schrumpfte demnach das Bruttoinlandsprodukt (BIP) im Euro-Währungsraum im 1. Quartal 2023 um 0,1 % zum Vorquartal. In einer früheren Schätzung war ein Plus von 0,1 % gemeldet worden. Und auch im 4. Quartal 2022 fiel das BIP um 0,1 % niedriger aus als im Quartal zuvor. Hier war ebenfalls ursprünglich ein Wachstum von 0,1 % gemeldet worden (siehe auch Börse-Intern vom 31.01.2023). Bei zwei Quartalen in Folge mit schrumpfender Wirtschaft sprechen Volkswirte von einer technischen Rezession.

Schaut man sich die Erwartungen für die Umsatz- und Gewinnentwicklungen der Unternehmen (siehe „Probleme beim News-Trading“) oder die Einkaufsmanagerdaten an (siehe „Passt das Rekordhoch im DAX noch zur wirtschaftlichen Entwicklung?“), dann ist Besserung nicht in Sicht. Und so könnte aus einer technischen Rezession noch eine „vollwertige“ Rezession in der Form werden, dass die Wirtschaft im gesamten Jahr 2023 schrumpft. Wenn der Aktienmarkt dies mit seinem Bärenmarkt des vergangenen Jahres vorweggenommen hat, und er mit der Kurserholung die zukünftige wirtschaftliche Erholung einpreist, dann ist er damit ungewöhnlich früh dran.

Denn eigentlich gilt an der Börse, dass die Kurse den wirtschaftlichen Entwicklungen 6 bis 9 Monate vorauslaufen. Demnach hätte das Tief des Bärenmarktes am Aktienmarkt nicht Ende September liegen dürfen, sondern erst zwischen Anfang März und Ende Juni. Diese Diskrepanz macht eine Markteinschätzung aktuell äußerst schwierig. Der Kursverlauf der Aktienmärkte und die wirtschaftliche Entwicklung passen seit einer ganzen Weile nicht zusammen.

Warum sind viele aktive Fonds schlechter als die Benchmark?

Nachdem wir am 20. April um Feedback zum kostenlosen Newsletter „Börse-Intern“ und den Börsenbriefen von Stockstreet gebeten hatten, schrieb ein Leser, er wünsche sich „neben den schon bereits wertvollen Informationen“ weitere „Hintergrund-News und Statistiken, zu denen der nicht-professionelle Marktteilnehmer keinen Zugang hat“.

Ich antwortete, dass es sicherlich schön wäre, „wenn es noch Informationen und Daten gäbe, die wir aus ‚exklusiven Kreisen‘ erhalten könnten und die uns einen Mehrwert und Informationsvorsprung bringen würden. Aber ein Mehr an Daten ist nicht zwingend von Vorteil.

Ich gehe davon aus, dass zum Beispiel Analyse-Häuser, Rating-Agenturen, Banken und andere institutionelle Anleger mit ihren großen Research-Abteilungen und einer Armada an Mitarbeitern über weit mehr Daten verfügen als Stockstreet. Dennoch erzielen diese nicht alle bessere Ergebnisse. Rating-Agenturen hinken der tatsächlichen Entwicklung sogar sehr häufig hinterher. Und aktive Fonds schneiden in sehr vielen Fällen nicht besser ab als der Markt.

Daher lautet mein Motto auch: Keep it simpel! Weniger ist manchmal mehr“. Und ein Motto von Stockstreet lautet: „Von Tradern für Trader“. Daher bedienen wir uns zumeist bzw. sogar fast ausschließlich aus Quellen, die öffentlich zugänglich sind, auf die also jeder Marktteilnehmer Zugriff hat.

Regulierung soll für gleiche Marktbedingungen sorgen

Man sollte sich auch keine Illusionen machen – aus regulatorischen Gründen erhalten alle Marktteilnehmer die meisten Informationen gleichermaßen, in vielen Fällen lediglich etwas zeitverzögert. Die zusätzlichen Informationen, über die zum Beispiel Agenturen wie Bloomberg oder Datenanbieter wie FactSet oder Refinitiv verfügen, basieren auf diesen allgemein zugänglichen Informationen. Aber wie bereits geschrieben, führen diese zusätzlichen Informationen nicht zwingend zu besseren Erkenntnissen und Ergebnissen.

Übertreibungen können lange anhalten

Der Markt macht eben nicht immer das, was er gemäß logischen Überlegungen eigentlich tun sollte. Das zeigt sich aktuell recht deutlich am Beispiel des Nasdaq 100. Da nützen dem Anleger auch viele zusätzliche Informationen nichts. Mir auch nicht. Ich warte schon seit einiger Zeit auf größere Rücksetzer am Aktienmarkt, die aus meinen Erkenntnissen heraus längst überfällig sind. Und ich weiß, dass es nicht nur mir so geht. Dennoch steigen die Aktienkurse immer weiter.

John Maynard Keynes wird die Aussage zugeschrieben “The market can stay irrational longer than you can stay solvent“. Auf deutsch: Der Markt kann länger irrational bleiben, als Sie liquide bleiben können. Allerdings findet der Markt immer wieder zu einem „normalen“ Zustand zurück. Übertreibungen werden also letztlich immer wieder korrigiert.

Wie geht man mit Übertreibungen um?

Daher sollte man sich aus Übertreibungen möglichst einfach heraushalten. Und keinesfalls sollte man auf einen längst angefahrenen Zug noch aufspringen. Bereits stark gestiegenen Kursen sollte man also nicht hinterherrennen, indem man auf hohem Niveau noch einsteigt, in der Hoffnung, dass jemand einem die Aktien zu einem höheren Kurs noch abnimmt. Im schlimmsten Fall trifft man exakt das Hoch oder verpasst rechtzeitig die Gewinnmitnahme.

An bestehenden Positionen kann man festhalten, wenn man sich dabei auf eine Gegenbewegung einstellt. Denn wie ich gestern bereits schrieb, enden Übertreibungen meist auf die gleiche Weise: mit einem Rücksetzer, der genauso dynamisch und weit läuft, wie der letzte dynamische Anstieg der Übertreibung. Dadurch wird die Übertreibung abgebaut und korrigiert und der Markt findet wieder zu seinem „normalen“ Zustand zurück.

Am Anleihe- und Devisenmarkt sind die Kursentwicklungen plausibel

Übrigens: Der Anleihemarkt spiegelt die aktuellen wirtschaftlichen und geldpolitischen Entwicklungen wesentlich rationaler wider als der Aktienmarkt. Der Bund-Future pendelt zum Beispiel seit dem kurzzeitigen Bankenbeben völlig unaufgeregt seitwärts bzw. moderat abwärts.

Damit folgen die Kurse hier meiner Erwartung, die ich im Börsenbrief „Target-Trend-Spezial“, in dem der Bund-Future regelmäßig charttechnisch analysiert wird, wiederholt beschrieben habe: Die geldpolitische Straffung der Notenbanken spricht für eine anhaltende Kursschwäche, die das Tempo seit Ende September beibehalten könnte (Abwärtstrendkanal).

Die horizontale Unterstützung bei 133,25 Punkten dürfte daher aus meiner Sicht bald brechen, weil der Druck von oben durch die tieferen Hochs zunimmt.

Auch am Devisenmarkt sind die Kursentwicklungen wesentlich plausibler. Vor dem Hintergrund, dass laut aktuellsten BIP-Daten neben Deutschland auch die Eurozone konjunkturell bereits auf Talfahrt gegangen ist, hat der Euro zum US-Dollar jüngst deutlich nachgegeben. Der Dollar erhielt zudem Rückenwind durch das Abebben der Bankensorgen, die vorläufige Lösung im Streit um die US-Schuldenobergrenze und das Auspreisen von Zinssenkungen der US-Notenbank.

Passend dazu lautete der Titel der Börse-Intern-Ausgabe vom 25. April: „EUR/USD: Die Aufwärtstrendlinie steht zur Disposition“. Es gibt also aktuell auch Märkte, in denen fundamentale und charttechnische Entwicklungen noch hervorragend zusammen passen und die sich daher wesentlich leichter einschätzen lassen. Erwartungen an die Kursentwicklung werden erfüllt.

Auch das ist aus meiner Sicht ein Hinweis, dass der Aktienmarkt derzeit eine Fehlentwicklung durchlebt. Womöglich erfährt diese durch die anstehenden Notenbankentscheidungen eine Korrektur.

Der EUR/USD hat ausreichend konsolidiert

Jedenfalls erwarte ich beim EUR/USD, dass der Wechselkurs nach dem jüngsten Rücksetzer wieder zulegen kann. Durch das aktuelle Tief wurde ein Aufwärtstrendkanal etabliert (grün im Chart). Und dieser könnte nun fortgesetzt werden. Denn der Wechselkurs ist durch den erneuten Rücksetzer inzwischen nicht mehr überkauft.

Bei der letzten Chartanalyse vom 25. April hatte ich „einen baldigen Rücksetzer“ erwartet, „zumindest bis auf ca. 1,08 USD“. Das aktuelle Tief wurde bei 1,0634 USD markiert. Die Aufwärtsbewegung von Ende September bis Anfang Februar wurde daher aus meiner Sicht ausreichend konsolidiert.

Außerdem schrieb ich, dass mit dem Rücksetzer „die Aufwärtsbewegung zwar nicht beendet, aber wahrscheinlich entschleunigt“ wird. Auch diese Erwartung hat sich mit dem flacheren Aufwärtstrend(kanal) erfüllt.

Wer dem Rat gefolgt ist, eine Long-Position per engem Stop-Loss abzusichern, um diesen „Trade bei bei ca. 1,08 USD (günstiger) zurück ins Depot holen“, der kann an der (neuen) Position nun vorerst festhalten. Es gilt nun, zunächst abzuwarten, was die Notenbanken Fed und EZB beschließen und wie der Markt darauf reagiert. Danach kann man schauen, ob der Long-Trade auf den EUR/USD noch zu den Entwicklungen passt.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)