Inflation ist und bleibt trotz Basiseffekts deutlich zu hoch

Inflation ist und bleibt trotz Basiseffekts deutlich zu hoch

von Sven Weisenhaus

Die Aktienmärkte wirken aktuell maximal entspannt. Die Kurse klettern Schritt für Schritt nach oben, ohne größere Rücksetzer. Und Nachrichten, die vor kurzem noch scharfe Rücksetzer ausgelöst hätten, werden mit einem Achselzucken zur Kenntnis genommen.

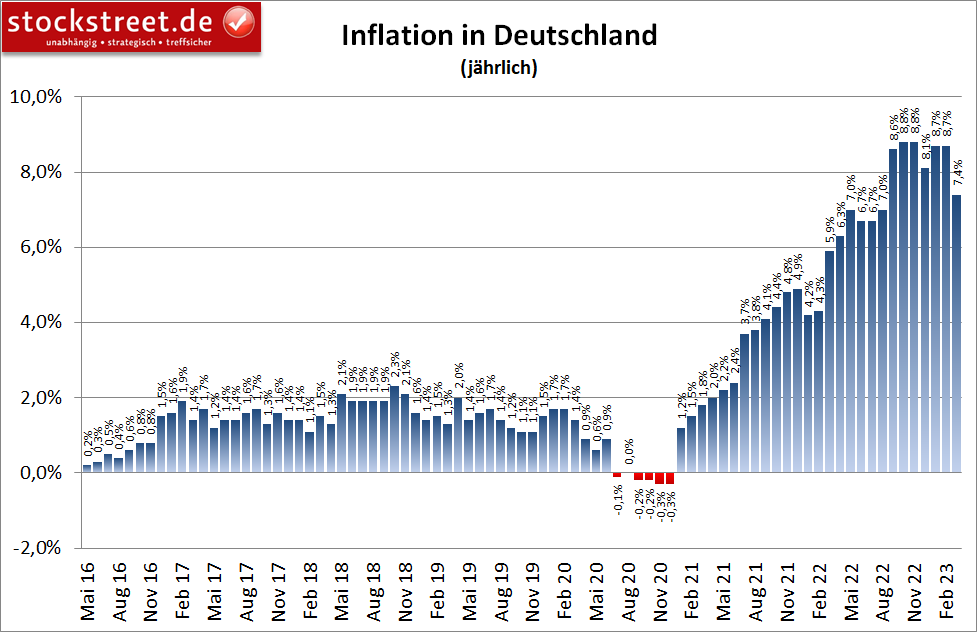

Deutschland: Inflation geht zwar zurück, aber nicht so stark wie erhofft

So zum Beispiel die Inflationsdaten aus Deutschland, die gestern um 14:00 Uhr veröffentlicht wurden. Zwar ist laut vorläufigen Zahlen die Jahresrate der Teuerung im März auf 7,4 % deutlich zurückgegangen, nach noch 8,7 % jeweils im Februar und Januar, Ökonomen hatten allerdings eine stärkere Abschwächung auf „nur noch“ 7,3 % erwartet.

Zumal die Preise im Vergleich zum Vormonat, wie schon im Februar, erneut um 0,8 % gestiegen sind. Auch hier waren Experten mit einem erwarteten Rückgang auf 0,7 % optimistischer.

Die Markterwartungen wurden also enttäuscht, und das vor allem bei den EU-harmonisierten Daten. Hier hatte man Werte von 7,5 % bzw. 0,8 % erwartet, nach 9,3 % und 1,0 % im Februar. Mit tatsächlich 7,8 % und 1,1 % waren die Differenzen hier aber sogar noch größer. Und vor allem der gestiegene Inflationsdruck zum Vormonat wäre eigentlich ein Grund für ein Comeback der Zinssorgen gewesen. Doch die Anleger zeigten sich vollkommen unbeeindruckt.

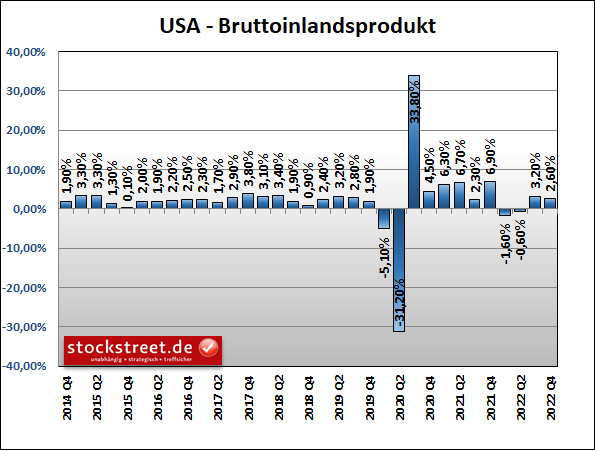

USA: Wachstum niedriger, Preise höher als erwartet

Etwas mehr Bewegung kam auf, als gestern um 14:30 Uhr die US-Daten veröffentlicht wurden, die für die Börsen üblicherweise wichtiger sind. Und auch diese fielen negativ aus. So wuchs das Bruttoinlandsprodukt (BIP) im Schlussquartal 2022 mit (annualisiert) 2,6 % etwas weniger stark als bislang angenommen (+2,7 %). Ein Grund dafür war, dass die Konsumausgaben mit +1,0 % nur noch halb so stark zulegten wie im Vorquartal (+2,1 %).

Zudem fiel die Kernrate des PCE-Preiseindex zwar mit 4,4 % geringer aus als im Vorquartal (4,7 %), sie lag aber ebenfalls über den Erwartungen (4,3 %). Doch auch dies löste keinen Kursrutsch aus, sondern lediglich ein kurzeitiges Auf und Ab.

Reaktion der Märkte ist bullish zu werten

Das kann man durchaus bullish werten. Denn scheinbar ist bei den Themen Inflation und Zinsen inzwischen ein Gewöhnungseffekt eingetreten. Vielleicht haben sich die Anleger aber auch einfach eine Meinung gebildet, die durch die gestrigen Daten unverändert blieb. Zumal die US-Daten einen Zeitraum betreffen, der bereits recht weit in der Vergangenheit liegt. An der Börse wird die Zukunft gehandelt. Die bearishe Interpretation wäre, dass aktuell eine überzogene Sorglosigkeit herrscht, die womöglich nur die Ruhe vor dem nächsten Sturm ist.

Inflation ist und bleibt deutlich zu hoch

Denn eines steht außer Zweifel: Die aktuelle Inflation liegt nach wie vor meilenweit über dem Ziel der Notenbanken. Und das, obwohl die aktuellen Energiepreise inzwischen wesentlich niedriger sind als vor einem Jahr. Damals waren sie mit Beginn des Ukraine-Krieges Ende Februar durch die Decke gegangen. Nun wurden die gesunkenen Energiepreise im März also mit den dramatisch gestiegenen des Vorjahres vergleichen, und nicht mehr mit denen aus Vor-Kriegs-Zeiten. Dieser Basiseffekt hätte die Inflation eigentlich deutlich stärker drücken müssen, auch vor dem Hintergrund der Preisbremsen für Strom, Erdgas und Wärme, die jetzt erst wirksam werden.

Doch die Teuerung hat eben inzwischen in der Breite die Preise nach oben getrieben, wodurch Energie längst als Preistreiber abgelöst wurde, zum Beispiel durch Lebensmittel (siehe dazu auch „Zweitrundeneffekte heizen die Inflation an“ und „Unternehmen lösen Energie als Haupttreiber der Inflation ab“ sowie „Vorsicht! Der Rückgang der Inflation kommt ins Stocken“).

Konkret verlangsamte sich der Anstieg der Energiepreise in Deutschland im März rasant auf nur noch +3,5 % (Februar +19,1 %). Im kommenden Monat dürfte sich das Plus sogar in ein Minus drehen. Bei Kraftstoffen war das sogar jetzt schon der Fall. In Nordrhein-Westfalen etwa verbilligten sich etwa Benzin und Diesel um 19,3 %, in Bayern um 17,1 %. Die Preise für Nahrungsmittel stiegen dagegen im März im Vergleich zum Vorjahresmonat bundesweit um durchschnittlich 22,3 % (Februar: +21,8 %).

Nach den Worten von EZB-Direktorin Isabel Schnabel erweist sich die Kerninflation inzwischen als viel hartnäckiger als die Gesamtinflation. „Und natürlich verursacht das auch einige Kopfschmerzen für Notenbanker“, merkte sie an. Die (Leit-)Zinsen werden daher sicherlich auf absehbarer Zeit nicht gesenkt und somit durch ihr erhöhtes Niveau eine Konkurrenz für Aktien bleiben. Das gilt, solange die Inflation vor allem im Monatsvergleich (mit aktuell +0,8 % bzw. EU-harmonisiert +1,1 %) deutlich zu hoch ausfällt.

Aktienindizes überspringen wichtige Widerstände

Da sich die Anleger daran aber aktuell nicht stören und sie stattdessen die Aktienkurse nach oben treiben, sind die charttechnischen Signale aktuell klar bullish. Denn allen hier besprochenen Aktienindizes ist der Sprung über wichtige Widerstände gelungen. Der DAX konnte klar und deutlich in die Seitwärtsrange zurückkehren, die seit Anfang Februar relevant ist.

Damit ist der bearishe Ausbruch aus dieser Range neutralisiert und die Korrekturgefahr aus charttechnischer Sicht vorerst vollständig gebannt. Bevor man erneut von einer Korrektur und nicht nur von einer Konsolidierung sprechen kann, müssen die Bären nun deutlich mehr leisten. Genau genommen müssten sie den DAX nun zumindest bis unter das Korrekturtief bei unter 14.500 Punkten treiben. Das erscheint beim Blick auf den obigen Chart aktuell kaum wahrscheinlich.

Der DAX ist noch deutlich überkauft

Und auch der folgende langfristige Wochenchart wirkt alles andere als bearish. Schließlich zeigt er, dass sich der DAX auch wieder in die Seitwärtsrange zurückarbeiten konnte, die 2021 relevant war, als der deutsche Leitindex ein großes Top ausbildete. Durch die Rückkehr in diese Range ist auch dessen bearishe Wirkung neutralisiert.

Der Chart offenbart allerdings auch, dass die starke Aufwärtsbewegung seit dem Bärenmarkttief von Ende September bislang nicht ausreichend korrigiert wurde, um die überkaufte Marktlage abzubauen. Denn der DAX hat einerseits um weniger als 38,20 % der gesamten Kurserholung zurückgesetzt. Und andererseits war auch die Dauer des Rücksetzers viel zu kurz, um den Markt ausreichend zu bereinigen. Ein Anstieg auf ein neues Trendhoch würde damit nur zu einer noch stärkeren Übertreibung führen.

Ich gehe daher davon aus, dass der nächste Rücksetzer nicht lange auf sich warten lassen wird und dieser den DAX durchaus noch einmal in Richtung 14.500 Punkte fallen lassen kann. Ob der April wirklich erneut als starker Börsenmonat glänzen kann, muss also abgewartet werden. Ich habe da so meine Zweifel und gehe daherweiterhin entsprechend vorsichtig vor.

Im Börsenbrief „Börse-Intern Premium“ habe ich zum Beispiel zwar jüngst einige Schnäppchenkäufe getätigt, die Investitionsquote wurde dadurch aber nur von sehr geringen ca. 21 % auf moderate 43 % erhöht. Damit profitieren wir einerseits stärker von steigenden Kursen, sind aber weiterhin für Rücksetzer gewappnet und können diese dann für weitere Schnäppchenkäufe nutzen.

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)