Herber Rückschlag für deutsche Wirtschaft – auch für den DAX?

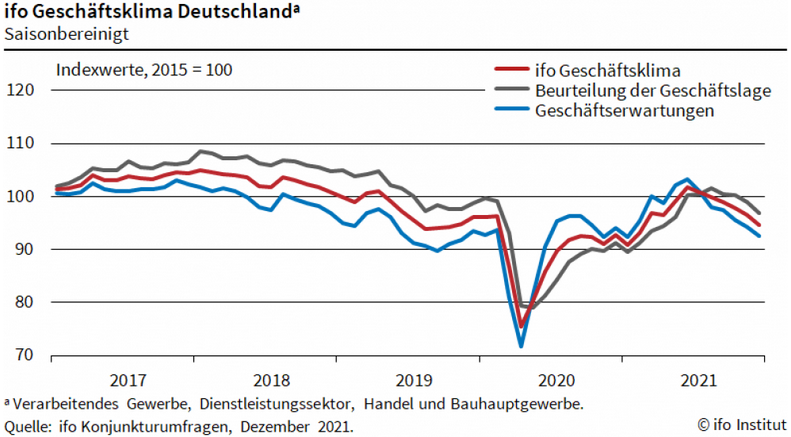

Gestern wurde das ifo Geschäftsklima Deutschland veröffentlicht (siehe folgende Grafik). Demnach ist der vielbeachtete Stimmungsindikator im Dezember zum sechsten Mal in Folge auf nun 94,7 Punkte zurückgegangen, von revidiert 96,6 im Monat zuvor. Die Konsensschätzung lag bei 95,3 Punkten, doch selbst diese bereits pessimistischere Erwartung wurde deutlich unterboten.

Dabei schätzen die ca. 9.000 befragten Unternehmen sowohl die aktuelle Lage (von 94,2 auf 92,6) als auch die Zukunftsperspektive für das erste Halbjahr 2022 (von 99,0 auf 96,9) schlechter ein. Hier hatten die Schätzungen bei 93,6 bzw. 97,5 Punkten gelegen.

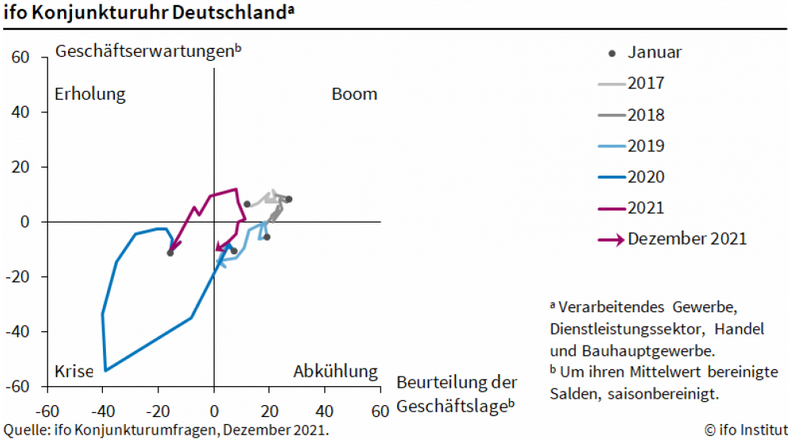

Im Verarbeitenden Gewerbe ist der Index nach zuletzt fünf Rückgängen in Folge immerhin wieder gestiegen. Dagegen ist das Geschäftsklima im Dienstleistungssektor eingebrochen. Damit ist klar zu erkennen, dass insbesondere die aktuelle Corona-Welle, die auch neue Einschränkungen mit sich gebracht hat, für das Desaster verantwortlich ist. Die Entwicklung steuert laut der Konjunktur-Uhr des ifo-Instituts inzwischen von Abkühlung in Richtung Krise.

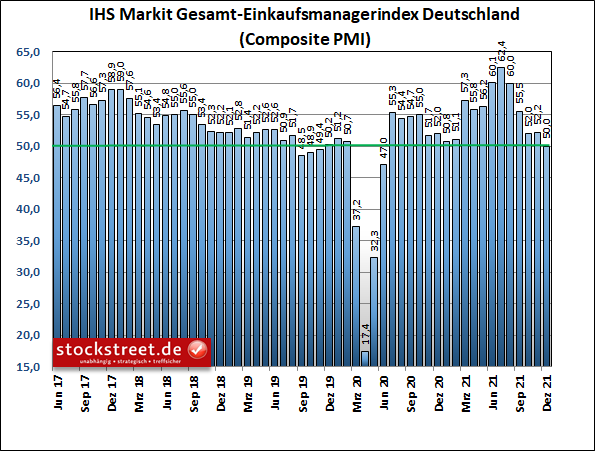

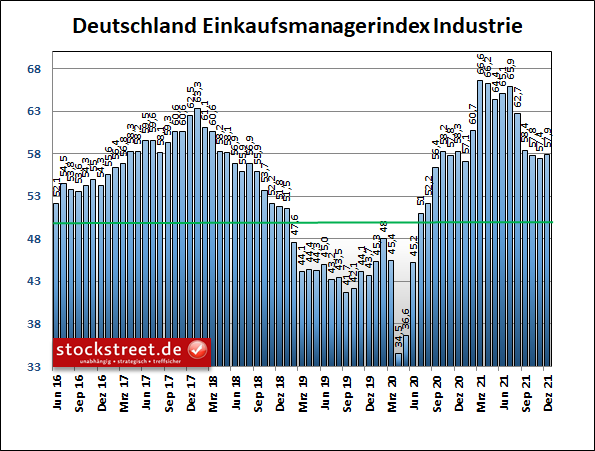

Somit passen die Daten des ifo Geschäftsklimas zu den Einkaufsmanagerindizes von IHS Markit, die bereits vorgestern veröffentlicht wurden. Demnach ist das Wachstum der deutschen Wirtschaft im Dezember wegen der vierten Corona-Welle zum Stillstand gekommen. Der Einkaufsmanagerindex für die Gesamtwirtschaft Deutschlands sank binnen Monatsfrist um 2,2 auf 50,0 Punkte und somit den niedrigsten Wert seit 18 Monaten. Der Index steht nun exakt auf der Schwelle, die zwischen Expansion und Kontraktion der Wirtschaft unterscheidet.

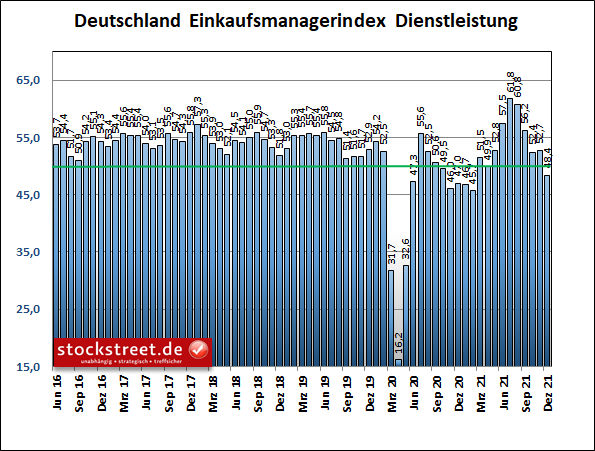

Auch nach den noch vorläufigen Daten von IHS Markit trübte sich der Servicesektor stark ein – er verbuchte erstmals seit acht Monaten sogar wieder Geschäftseinbußen (von 52,7 auf 48,4), landete also unter der 50er Marke.

Derweil wuchs die Industrie sogar mit wieder leicht beschleunigter Rate weiter solide (von 57,4 auf 57,9).

Anleger können aktuell nur hoffen und darauf setzen, dass sich die Probleme der deutschen Wirtschaft im kommenden Jahr allmählich auflösen (gestörte Lieferketten, steigende Einkaufspreise, Einschränkungen durch Corona-Maßnahmen) und die Börse diese Entwicklung vorwegnimmt. Aber bis dahin bleibt der DAX belastet und folgt damit den Wirtschaftsdaten.

China: Wie die Wirtschaft, so der Aktienmarkt

Erinnern Sie sich, was ich kürzlich zum Gleichlauf der Daten und Kurse in China geschrieben hatte (siehe „China: Wie die Wirtschaft, so der Aktienmarkt“)? Zitat: „das Wachstumstempo der chinesischen Wirtschaft seit November 2020 unter Schwankungen, aber letztlich recht kontinuierlich nachgelassen. Und mit Blick auf die BIP-Daten wurde hat das Wachstumstempo nach den Erholungseffekten vom 1. Quartal deutlich an Dynamik verloren. Der Aktienmarkt hat diese Entwicklung eingepreist. Der Hang Seng Index markierte Mitte Februar ein Hoch und befindet sich seitdem in einem klaren Abwärtstrend.“

Deutschland: Wie die Wirtschaft, so der Aktienmarkt

Nun, die Stimmungsindikatoren in Deutschland befinden sich seit dem Sommerhoch auf dem Rückzug. Und der DAX hat ein Rekordhoch im August markiert. Anschließend brach er eine langfristige Aufwärtstrendlinie (dick grün). Der Aufschwung beim Wachstumstempo ging somit gemeinsam mit dem Aufwärtstrend im DAX zu Ende.

Dass der Index anschließend nicht stärker nachgegeben hat, sondern im Herbst sogar noch ein höheres Hoch markiert hat, lässt sich wie folgt erklären: Der DAX könnte den Stimmungsumfragen vorauslaufen. So kam es auch bei den Einkaufsmanagerdaten und dem ifo Index nach dem Corona-Einbruch zunächst zu einem ersten Hoch, dem ein Rücksetzer folgte, bevor ein höheres Hoch markiert wurde und dann in den vergangenen 6 Monaten die Werte wieder nachgaben – bis auf das Niveau vom Sommer 2020. Und auf diesem Niveau steht auch aktuell der DAX.

Allerdings sind die Stimmungsumfragen selbst eigentlich bereits Frühindikatoren, genau wie der Aktienmarkt. Ein solcher Vorlauf des DAX gegenüber Frühindikatoren ist also eigentlich fraglich. Jedenfalls passen sowohl in China als auch in Deutschland die Wirtschaftsdaten zum Kursverlauf der Aktienmärkte.

USA: Aktienindizes stehen höher als sie sollten

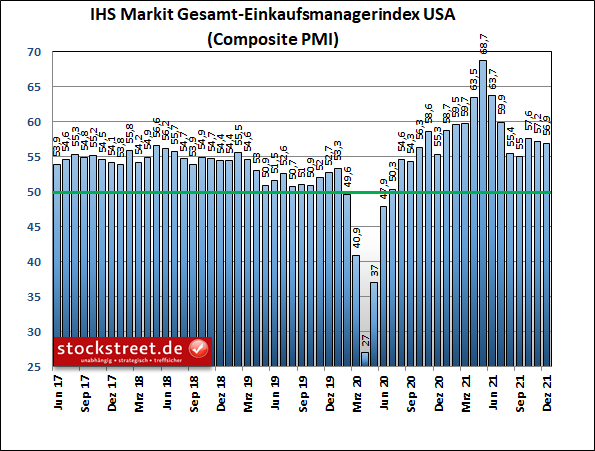

Und wie sieht es in den USA aus? Darauf bin ich am Mittwoch bereits eingegangen (siehe „USA: Wirtschaft und Aktien nur unter der Oberfläche im Gleichlauf“). Laut den vorgestrigen Zahlen haben sich die Einkaufsmanagerdaten allerdings inzwischen auch in den USA im Dezember weiter eingetrübt.

Der Index für den Dienstleistungsbereich gab von 58,0 auf 57,5 nach und der Industrie-Index von 58,3 auf 57,8 Punkte. Der Einkaufsmanagerindex für die Gesamtwirtschaft büßte dadurch 0,3 Punkte ein und steht nun bei 56,9 Zählern.

Zwar ist das Wachstum mit deutlich mehr als 50 Punkten noch sehr stark, doch der Abschwung beim Tempo ging an den US-Aktienmärkten scheinbar spurlos vorbei. Die Indizes stehen noch immer nahe ihrer Rekordhochs. Doch ich hatte bereits darauf hingewiesen, dass Dow Jones & Co. das Geschehen unter der Oberfläche überdecken, wo es bereits teils herbe Rückschläge gegeben hat.

2022 dürfte für Aktionäre schlechter verlaufen als 2021

Und ich gehe davon aus, dass sich diese Diskrepanz zwischen der Marktbreite und den Indizes bald auflösen wird. Und das wird nach meinem Dafürhalten im Rahmen einer Korrektur der Indizes erfolgen – wenn nicht mehr in diesem Jahr, dann wohl im nächsten. 2022 dürfte daher für Aktionäre schlechter laufen als 2021.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)