Gas-Krise: Kommen jetzt die Gewinnwarnungen?

Bei den Unternehmen stand gestern insbesondere Uniper im Fokus. Der Energiekonzern hat wegen der Gas-Krise seine Prognosen kassiert und nach Hilfe vom Staat gerufen. Damit haben wir ein erstes prominentes Beispiel dafür, wie sich die Gas-Problematik auf die Gewinnprognosen der Unternehmen und die Gewinnerwartungen der übrigen Marktteilnehmer auswirken kann.

Sollte dieses Beispiel Schule machen, würde es zu dem Szenario kommen, welches ich am Mittwoch vergangener Woche beschrieben hatte. Ich erachtete zwar die Bewertungen am heimischen Markt als „durchaus attraktiv“, wies jedoch auf „weiteres Korrekturpotential“ hin. „Dieses könnte sich sogar noch vergrößern, wenn die Gewinnerwartungen zukünftig sinken. Denn dann würde das KGV entsprechend steigen. Und angesichts der zunehmenden Probleme bei der Gasversorgung ist dies durchaus zu erwarten“, hieß es dazu. Ich riet daher erneut zur Vorsicht, „auch wenn man bereits erste Schritte zurück in den Markt machen konnte bzw. kann“.

Gewinnerwartungen werden zurückgeschraubt

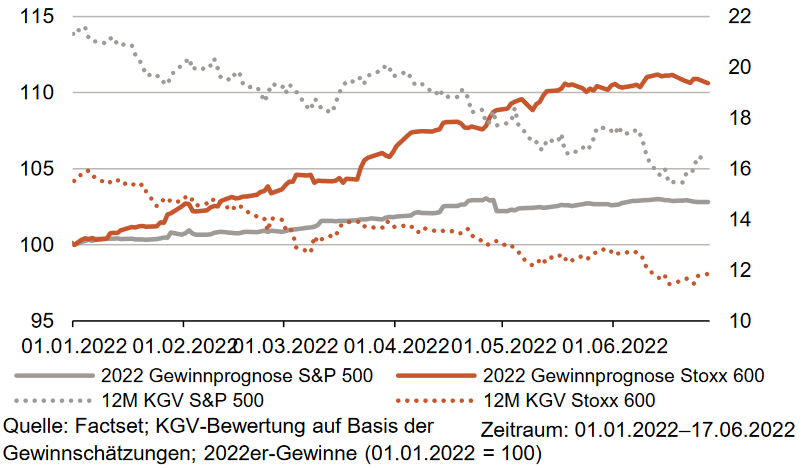

Und inzwischen zeichnet sich schon ab, dass die Marktteilnehmer weitere Gewinnwarnungen einkalkulieren. So zeigt zum Beispiel die folgende Grafik der Bank Berenberg mit Daten von FactSet, dass die Gewinnprognosen sowohl für unseren heimischen (STOXX 600) als auch für den US-Aktienmarkt (S&P 500) reduziert wurden, wenn auch bislang nur leicht. Und das Kurs-Gewinn-Verhältnis (KGV) ist gestiegen.

(Quelle: Bank Berenberg)

Momentan erwartet der Markt ein 2022er-Gewinnwachstum von knapp 13 % für Europa und 10 % für die USA gegenüber dem Vorjahr. Die Berenberg Bank geht allerdings davon aus, dass die tatsächlichen Gewinne mindestens 5 % niedriger liegen. Demgegenüber steht ein KGV des STOXX 600 von 12,2 und des S&P 500 von 16,8.

Besonders der S&P 500 ist damit immer noch relativ hoch bewertet, obwohl dessen KGV am Jahresbeginn sogar noch bei 22,7 lag und sich somit bereits deutlich ermäßigt hat. Denn die „Price/Earnings-to-Growth-Ratio (PEG)“, also das Verhältnis vom KGV zum Gewinnwachstum, sollte für eine faire Bewertung in etwa 1 betragen. Beim S&P 500 errechnet sich aber ein Wert von 1,68 (KGV von 16,8 dividiert durch das prozentuale Gewinnwachstum von 10).

Bei Refinitiv ist man noch optimistischer

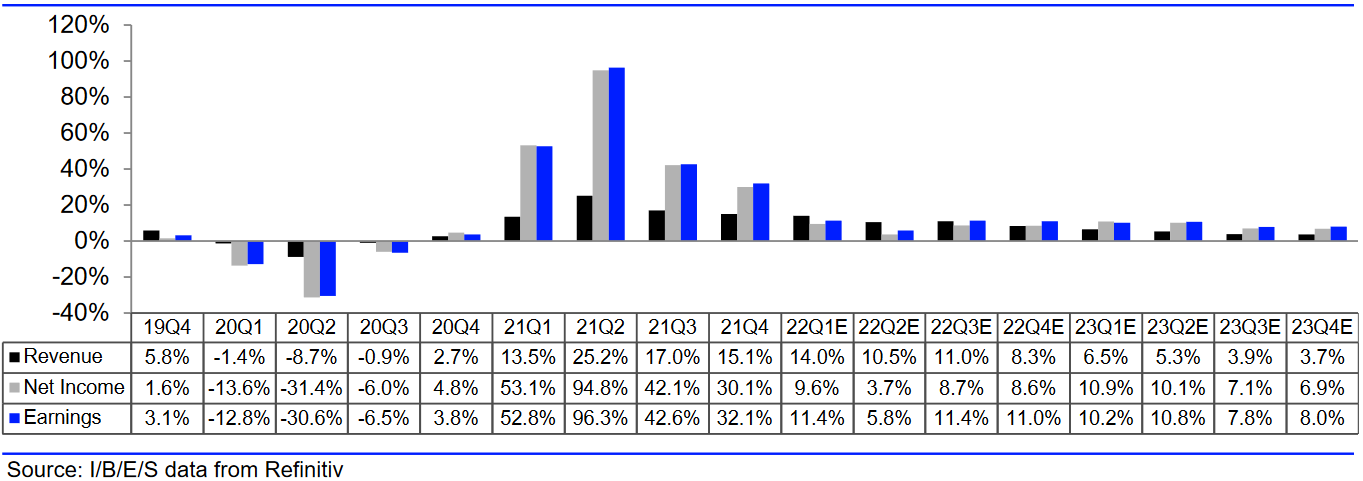

Blickt man allerdings auf Daten von Refinitiv, dann ist von sinkenden Gewinnerwartungen bislang noch nichts zu sehen. Im Gegenteil: Im zweiten Quartal 2022 sollen die Gewinne laut aktuellen Prognosen um 5,8 % zugelegt haben (siehe folgende Grafik). Anfang Juni lagen die Prognosen noch bei nur +5,4 % (siehe auch „Zinssorgen überwiegen höhere Unternehmensgewinne“). Und für das Schlussquartal 2022 rechnen Analysten derzeit im Durchschnitt mit einem Anstieg der Gewinne um 11,0 %. Anfang Juni waren es nur 10,7 %. Die Gewinnerwartungen sind also gestiegen.

Erst für das kommende Jahres wurden die Schätzungen nach unten revidiert. Im Auftaktquartal 2023 soll das Plus nun 10,2 % statt 10,4 % betragen, für das zweite Quartal sind aktuell 10,8 % statt 11,7 % avisiert und für die übrigen beiden 3-Monats-Zeiträume wurden die Erwartungen von +8,6 % bzw. +8,3 % auf aktuell +7,8 % bzw. 8,0 % nach unten geschraubt.

Nimmt man nun für 2022 die Daten von FactSet und für 2023 die Daten von Refinitiv, dann erklärt es sich durch den geringeren Optimismus, dass die Aktienkurse jüngst wieder den Rückwärtsgang eingelegt haben. Aber das musste man, wie eingangs geschrieben, einkalkulieren.

Sind die Erwartungen dieses Mal etwa zu hoch?

Etwas ungewöhnlich ist dabei, dass Analysten ihre Gewinnerwartungen für das zweite Quartal 2022 kurz vor dem Beginn der anstehenden Berichtssaison angehoben haben. Denn in den vergangenen Quartalen reduzierten die Analysten ihre Erwartungen jeweils kurz vor der Bilanzsaison. Und diese reduzierten Erwartungen wurden dann in schöner Regelmäßigkeit übertroffen. Vielleicht ist es dieses Mal umgekehrt?! In dem Fall würden enttäuschende Bilanzen den Abwärtstrend am Aktienmarkt womöglich weiter befeuern.

US-Indizes fallen unter ihre Ausbruchsniveaus

Jedenfalls sind nach dem DAX (siehe Börse-Intern von Dienstag) nun auch die Aktienindizes der USA unter ihre Ausbruchsniveaus zurückgefallen (rote Linie im folgenden Chart des Dow Jones).

Und der DAX ist sogar auf ein neues Tief in der Anfang Juni gestarteten Abwärtsbewegung gerutscht. Dabei ist er zudem unter den Trendkanal gefallen.

Damit wird es jetzt spannend, ob sich das bullishe Elliott-Wellen-Szenario noch durchsetzen kann. Aktuell sind die Signale sowohl bei den US-Indizes als auch im DAX klar bearish. Aber wenn eine schnelle Kurserholung gelingt, der DAX zügig in seinen Trendkanal und an die 13.000er Marke zurückkehren kann, sehe ich wieder gute Chancen für eine Bodenbildung und Trendwende, zumindest im kurzfristigen Bereich.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)