Fed stellt Freifahrtschein aus, EZB tritt nur leicht auf die Bremse

Inhaltsverzeichnis

- Fed stellt Freifahrtschein aus

- EZB sorgt mit konkreten Plänen für deutlich mehr Klarheit

- Bearishe Signale vor starker Kurserholung

Fed stellt Freifahrtschein aus

Ich weiß nicht, wie es Ihnen geht – vielleicht schreiben Sie mir einmal Ihren Eindruck vom aktuellen Kursgeschehen – jedenfalls finde ich den Markt derzeit sehr widersprüchlich. So war es für mich vorgestern nur wenig nachvollziehbar, dass die Aktienmärkte derart bullish auf den neuen geldpolitischen Kurs der US-Notenbank Federal Reserve (Fed) reagiert haben.

Sicherlich, in den Medien findet man heute wieder eine Vielzahl scheinbar plausibler Erklärungen. Doch auch zu diesen gibt es Widersprüche. So heißt es zum Beispiel, die Aktienkurse seien gestiegen, weil die Fed endlich den Kampf gegen die hohe Inflation aufnimmt. Aber waren es nicht gerade Aktien als Sachwerte, die auch von der hohen Inflation profitiert haben. Wird die Inflation nun bekämpft, fällt damit noch ein wichtiger Kaufgrund weg. Auch ist zu lesen, der Markt sei gestiegen, weil die Notenbank die Erwartungen erfüllt hat. Doch hat sie das tatsächlich? Schauen wir uns dazu den neuen Kurs der Fed im Detail an:

Tempo des Taperings wird verdoppelt

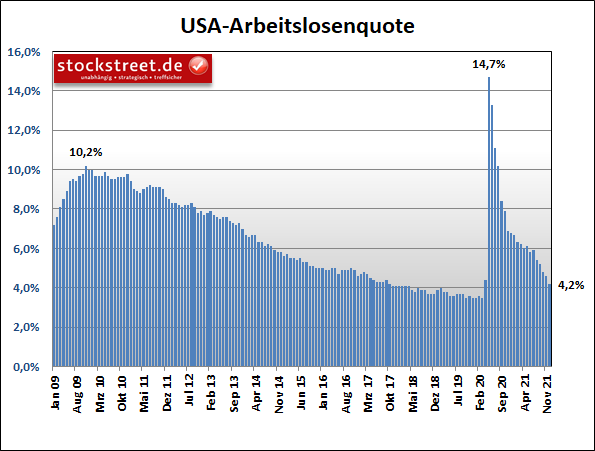

Im Statement zu den geldpolitischen Beschlüssen findet sich eine Beschreibung der aktuellen wirtschaftliche Lage. Demnach war unter anderem der Stellenzuwachs solide und die Arbeitslosenquote ist deutlich zurückgegangen (von 4,6 % im Oktober auf nur noch 4,2 % im November, siehe folgende Grafik).

Derweil haben Angebots- und Nachfrageungleichgewichte im Zusammenhang mit der Pandemie und der Wiedereröffnung der Wirtschaft weiterhin zu einem erhöhten Inflationsniveau beigetragen (zuletzt 6,8 %, siehe Börse-Intern vom vergangenen Freitag). So weit, so bekannt und nachvollziehbar. Und mit diesen beiden Feststellungen zur Inflation und dem Arbeitsmarkt konnte die Notenbank ihre aktuellen Beschlüsse begründen.

So verwies sie in ihrem Statement auch auf die vorangegangene Sitzung, bei der es die Währungshüter vor dem Hintergrund eines bereits erreichten Inflationsziels noch für angemessen hielten, den Leitzins unverändert zu belassen, bis die Arbeitsmarktbedingungen ein Niveau erreicht haben, das den Einschätzungen der Mitglieder des Offenmarktausschusses (FOMC) zur Vollbeschäftigung entspricht. Aufgrund der weiteren Verbesserungen auf dem Arbeitsmarkt beschlossen die Währungshüter nun zwar den Leitzins weiterhin unverändert zu belassen, das Tempo des sogenannten Taperings, also der Reduzierung der Anleihekäufe, aber von zuvor 15 Milliarden auf 30 Milliarden Dollar ab Januar zu verdoppeln. Mit dem höheren Tempo dürften die Anleihekäufe nun bereits Ende des ersten Quartals 2022 auslaufen, während sie beim bisherigen Tempo erst Mitte 2022 beendet worden wären.

Damit hat die Notenbank in der Tat die Markterwartungen getroffen. Und auch, dass sie sich die Türe für erneute Anpassungen weiter offenhielt, verwunderte wohl kaum jemanden, da sich die Notenbanken nie festlegen und stets in Abhängigkeit der weiteren Entwicklungen entscheiden.

Jeweils 3 Zinsanhebungen in 2022 und 2023

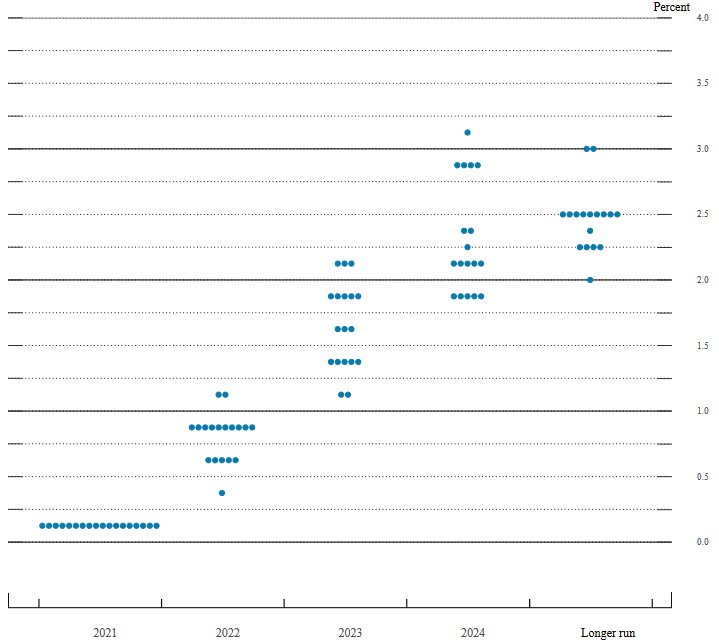

Zudem haben die Währungshüter signalisiert, dass es sowohl im kommenden Jahr als auch 2023 zu jeweils drei Zinsanhebungen kommen kann. Darauf deuten unter anderem die aktuellen „dot plots“ hin (siehe folgende Grafik), welche die Zinserwartungen der einzelnen Ausschuss-Mitglieder darstellen.

(Quelle: federalreserve.gov)

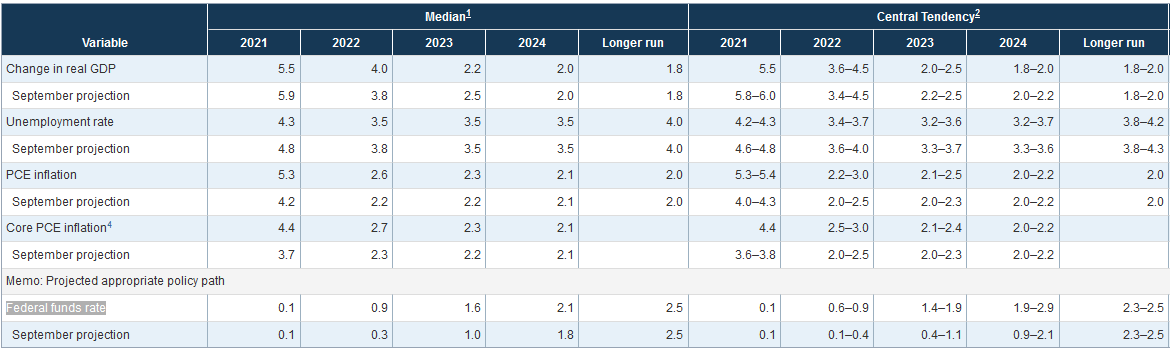

Und auch die aktuellen Projektionen (siehe folgende Tabelle) deuten auf jeweils drei Zinsschritte in den kommenden beiden Jahren hin. So soll die „Federal funds rate“ 2022 bei 0,9 % und 2023 bei 1,6 % liegen. Unterstellt man übliche Zinsanhebungen um 0,25 Prozentpunkte, so ergeben sich im Median 6 Anhebungen bis Ende 2023.

(Quelle: federalreserve.gov)

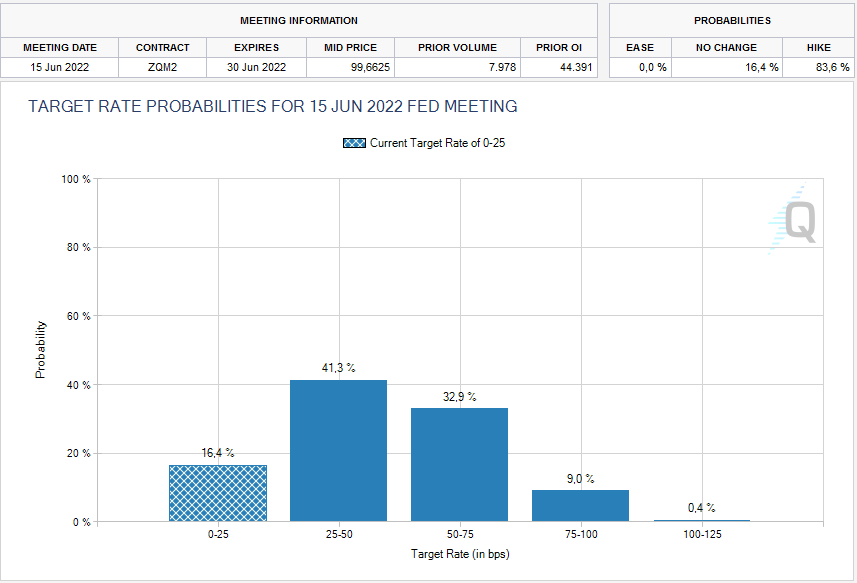

Auch mit dieser Entscheidung hatten einige Marktteilnehmer gerechnet, insbesondere mit den drei Zinsanhebungen 2022. Andere hatten allerdings mit nur zwei Anhebungen gerechnet. Und daher war das neue Tempo am Markt nicht vollständig eingepreist. Darauf deuten auch die Fed Funds Futures hin. So wird ein unveränderter Leitzins im Juni aktuell nur noch mit 16,4 % eingepreist. Vor der vorgestrigen Fed-Entscheidung waren es noch wenige Prozentpünktchen mehr.

(Quelle: cmegroup.com)

Die Veränderungen sind im Einzelnen zwar eher gering, sie betreffen aber alle anstehenden Sitzungen. Und so haben sich die Zinserwartungen seit der gestrigen Fed-Sitzung insgesamt nach oben verschoben. Es wurde also ein höheres Tempo bei der geldpolitischen Straffung eingepreist. Und diese Entwicklung ist eigentlich nicht bullish für Aktien. Dennoch sind die Kurse vorgestern massiv angesprungen.

Fed hat Inflation deutlich unterschätzt

Dies verwundert auch vor dem Hintergrund, das Fed-Chef Jerome Powell auf der Pressekonferenz eingestehen musste, die Inflation deutlich unterschätzt zu haben. Von dem Wort „vorübergehend“ hatte er sich längst verabschiedet. Und nun gab er an, dass die Inflation durch anhaltende Lieferengpässe stärker als erwartet gestiegen sei und dieses Problem auch weit ins nächste Jahr reichen werde. Die Inflation habe zudem inzwischen viele Bereiche erreicht. Auch die Löhne steigen so stark wie seit Jahren nicht mehr, so Powell. Damit ist eine Lohn-Preis-Spirale möglich.

Plant die Fed bereits den Abbau der Anleihebestände?

Vor diesem Hintergrund ist es aus meiner Sicht sehr gut möglich, dass die Notenbank auch auf den kommenden Sitzungen mehr Tempo machen wird. Zumal Powell auch einräumte, dass es im FOMC auf der aktuellen Sitzung erstmals im aktuellen Zinszyklus Diskussionen über die Bilanzsumme der Fed gegeben hat. Das heißt, es wird nun womöglich schon an einem Plan zum Abbau der billionenschweren Anleihebestände gearbeitet, und somit an einem Liquiditätsentzug. Zwar ist es noch längst nicht so weit, aber es ist interessant zu sehen, dass die Notenbank auch diesen Schritt frühzeitig kommuniziert, um so Verwerfungen an den Börsen zu verhindern. Was ein Liquiditätsentzug 2018 für die Aktienmärkte bedeutete hatte, schilderte ich hier in der Börse-Intern bereits wiederholt, zuletzt am vergangenen Freitag.

Eine Art Freifahrtschein für die Börsen

Den einzig plausiblen Grund, warum die Aktienmärkte dennoch so ein Kursfeuerwerk abgebrannt haben, sehe ich in einer Antwort von Jerome Powell auf die Frage eines Reporters von CNBC. Dieser wollte wissen, warum die Fed trotz hoher Inflation überhaupt noch Anleihen kauft. Eine aus meiner Sicht sehr berechtigte Frage, angesichts der neuen Einsichten der FOMC-Mitglieder in Sachen Inflation. Und Powell erwiderte, die Fed wisse, dass die Finanzmärkte sehr schnell auf Aussagen reagieren.

Demnach will die Fed also keinen Kurseinbruch am Aktienmarkt sehen. Und dies haben womöglich einige Anleger und Investoren als eine Art Freifahrtschein gewertet. Denn wenn die Fed den Aktienmarkt schützt, was soll dann schon großartig passieren, mögen sie sich gedacht haben, während sie fröhlich gestimmt weitere Positionen ins Depot holten.

EZB sorgt mit konkreten Plänen für deutlich mehr Klarheit

Dagegen waren die Kursreaktionen auf die gestrige Entscheidung der Europäischen Zentralbank (EZB) sehr verhalten. Dabei hat auch die EZB die Markterwartungen erfüllt. Und sie hat ihre Ankündigung wahr gemacht, für mehr Klarheit zu sorgen:

Anleihekaufprogramm PEPP

So wird das Anleihekaufprogramm PEPP Ende März 2022 auslaufen. Dabei sollen die restlichen Käufe im 1. Quartal 2022 in reduziertem Tempo erfolgen. Fällige Tilgungsbeträge aus auslaufenden Anleihen des Programms will die Notenbank nun bis mindestens Ende 2024 und damit länger als bislang angekündigt reinvestieren. Durch diese Reinvestitionen werden die Bilanzsumme und die Liquidität im Markt auf dem entsprechenden Niveau gehalten. Bei Bedarf soll das Programm wieder aktiviert werden.

Anleihekaufprogramm APP

Wohl um Marktturbulenzen durch das Ende des PEPP zu verhindern, wird das kleinere und ältere Anleihekaufprogramm der EZB, das Asset Purchase Programme (APP), ab dem 2. Quartal 2022 von monatlich 20 auf 40 Milliarden Euro aufgestockt. Auch dies wurde vom Markt mehrheitlich so erwartet. Allerdings werden die APP-Käufe ab dem 3. Quartal 2022 auf 30 Milliarden Euro reduziert und ab dem 4. Quartal 2022 sollen dann wieder Käufe im Volumen von 20 Milliarden Euro erfolgen. Das hatte der Markt so noch nicht auf dem Schirm.

Leitzinsen

Letztlich sollen die Nettokäufe kurz vor einer ersten Leitzinsanhebung enden. Damit deutet die EZB einen ersten Zinsschritt nicht vor 2023 an. Auch dies hatten die Märkte so erwartet.

Wieder ein Short-Squeeze?

Und obwohl die EZB, ähnlich wie die Fed, die Markterwartungen erfüllt und sogar für mehr Klarheit gesorgt hat, blieb in einer ersten Reaktion ein weiterer Kurssprung am Aktienmarkt aus. Stattdessen bröckelten die Kurse nach Veröffentlichung des EZB-Statements ab und die Tendenz setzte sich während der Pressekonferenz fort. Insbesondere Tech-Werte zeigten Schwäche, weil gewöhnlich besonders Wachstumsunternehmen unter steigenden Zinsen leiden. Aktien der Old-Economy konnten sich dagegen zeitweise von ihren Kursverlusten vollständig erholen, mussten aber später auch wieder Federn lassen. Damit passen die gestrigen Marktreaktionen zu den Ereignissen, ganz im Gegensatz zu vorgestern.

Das bringt mich zu der Erkenntnis, dass das vorgestrige Kursfeuerwerk womöglich wieder nur ein Short-Squeeze war, wie er wohl auch am Dienstag vergangener Woche zu sehen war. Womöglich hatten einige Anleger darauf gesetzt, dass die Fed noch etwas mehr Tempo bei der Drosselung macht und dies die Aktienmärkte belasten würde. Als Kursverluste jedoch ausblieben, mussten die Short-Trader ihre Positionen schließen, was zu entsprechenden Kursanstiegen führte.

Bearishe Signale vor starker Kurserholung

Das würde übrigens auch zu den widersprüchlichen Signalen aus der Charttechnik passen. Schauen wir uns dazu exemplarisch noch einmal den Chart des Nasdaq 100 aus der Börse-Intern vom Dienstag an:

Der Technologieindex war am Montag von seiner Rechteckgrenze bei 16.360 Punkten abgeprallt (rote Ellipse) und am Dienstag unter die Mittellinie bei 16.020 Zählern geraten. Damit wurde ein Großteil der Kurserholung nach der abc-Korrektur abgegeben, was eigentlich für eine Fortsetzung der Korrektur sprach. Sogar eine Top-Bildung war möglich. Und daher war eine so starke Gegenbewegung, wie es sie vorgestern gab, nicht zu erwarten.

Letztlich ist der Nasdaq 100 aber gestern nur ein weiteres Mal an der 16.360er Rechteckgrenze abgeprallt (roter Pfeil), womit ich noch einmal für die Target-Trend-Methode und den Target-Trend-Spezial werben möchte. In Kürze erscheint die letzte Börse-Intern des Jahres 2021. Mit dem Target-Trend-Spezial erhalten Sie dagegen weiterhin börsentäglich eine DAX- und eine weitere Chart-Analyse.

DAX: Bearishe Signale vor starker Kurserholung

Zurück zum Markt: Ähnlich überraschend kam der vorgestrige Kursanstieg im DAX. Denn auch der deutsche Leitindex war zuvor relativ weit gefallen, so dass sich das Chartbild eigentlich korrektiv darstellte. Denn die Kurse waren unter das Hoch der vermeintlichen Welle 1 geraten (grün im folgenden Chart), so dass es eine Überschneidung mit der Welle 4 gab (rote Ellipse), die nach den Elliott-Wellen-Regeln in einem 5-gliedrigen Aufwärtsimpuls so nicht vorkommen darf. Das bullishe Elliott-Wellen-Szenario wurde damit gemäß der Analyse vom Donnerstag vergangener Woche unwahrscheinlicher.

Und so war auch hier die vorgestrige Gegenbewegung in dieser Stärke nicht zu erwarten. Sollte der DAX nun weiter zulegen, so wäre ein alternatives Elliott-Wellen-Szenario denkbar. Aber bislang ist auch dieser Index nur wieder an einer wichtigen Hürde abgeprallt, dem oberen Ende der Seitwärtsrange (gelb). Und so ist eine Fortsetzung der Seitwärtstendenz wahrscheinlich, wenn wir es vorgestern tatsächlich nur mit einem Short-Squeeze zu tun hatten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)