Düstere Wolken am Konjunkturhimmel +++ Bund-Future: Volltreffer!

Die Berenberg Bank stellte gestern ebenfalls fest, dass derzeit kein Tag vergeht, an dem die US-Notenbank (Fed) „durch eines ihrer Ratsmitglieder über die zahlreichen Möglichkeiten der Geldpolitikstraffung sprechen lässt“ (siehe dazu vorgestrige Börse-Intern). Konkret nennt die Bank Charles Evans, den Fed-Chef von Chicago, „der sagte, dass er eine aggressive Reduzierung der Bilanzsumme befürwortet und dass außerdem eine Reduzierung der Bilanzsumme gleichzeitig mit Zinserhöhungen durchgeführt werden kann“.

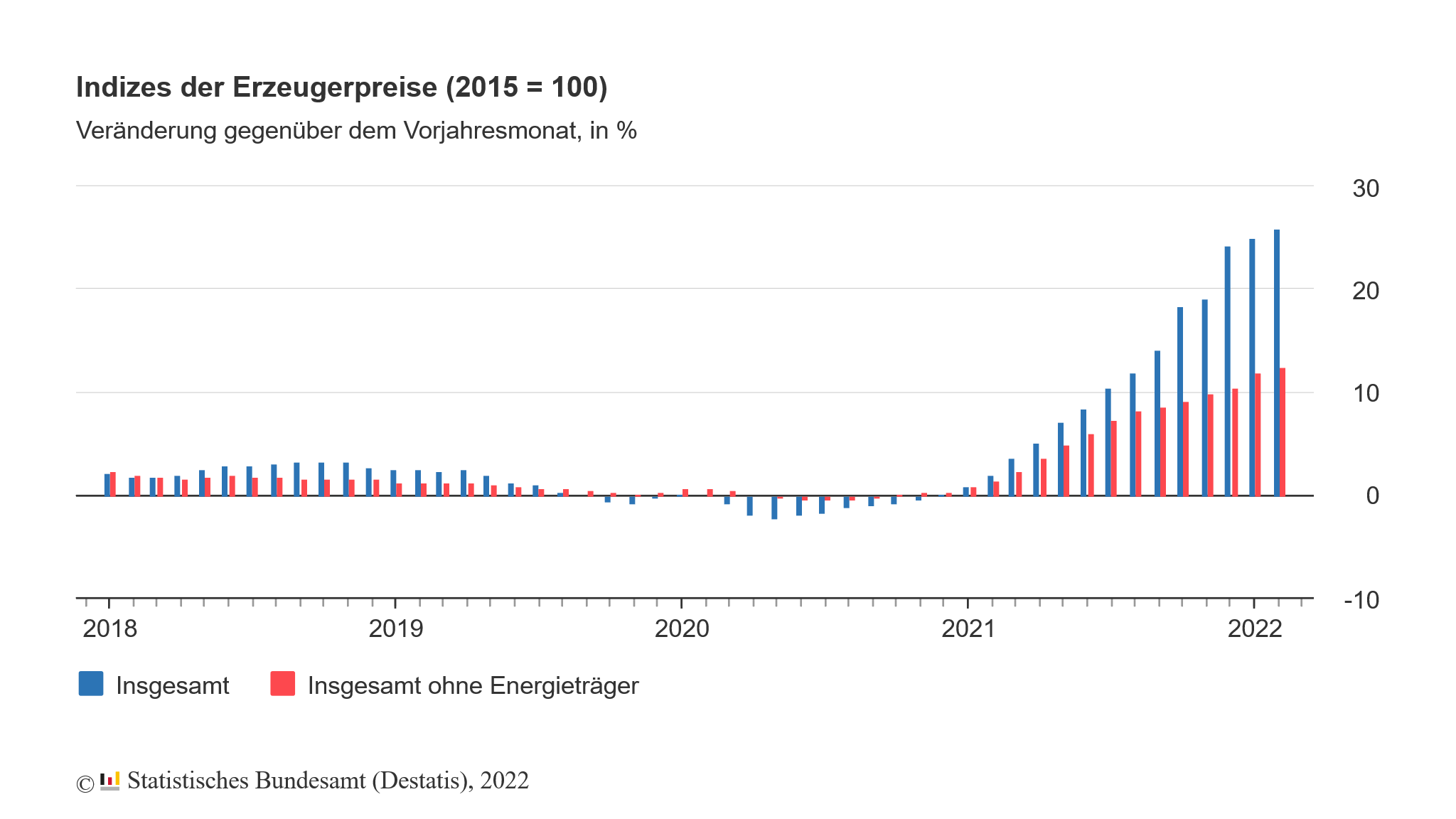

Preise steigen im Rekordtempo

Die Antwort auf die Frage, warum die Fed derzeit so drängelt, ist eindeutig: natürlich wegen der hohen Inflation. Und das Problem ist, dass der Preisdruck einfach nicht nachlassen will. Im Gegenteil: Zu den vorgestrigen Einkaufsmanagerdaten wird berichtet, dass die Unternehmen einen Rekordanstieg (!) bei den Preisen gemeldet haben. „Die Kosten und die Verkaufs- bzw. Angebotspreise für Güter und Dienstleistungen stiegen in noch nie dagewesenem Maße, da die Rohstoffpreise weiter in die Höhe schnellten und die Lieferverzögerungen so gravierend ausfielen wie zuletzt im November 2021“, berichtet S&P Global (ehemals IHS Markt). Der „Eurozone-Index Einkaufspreise“ liegt aktuell bei 81,6 Punkten, gegenüber 74,8 im Februar. Das bisherige Allzeithoch lag im November 2021 bei 76,0 Punkten. Für März wird daher noch einmal ein drastisch verstärkter Preisdruck signalisiert.

Passend dazu hatte schon am Montag das Statistische Bundesamt einen Anstieg der Erzeugerpreise in Deutschland um 25,9 % im Vergleich zum Vorjahr gemeldet – ein neuer Rekord!

Und darin sind die aktuellen Preisentwicklungen im Zusammenhang mit dem Angriff Russlands auf die Ukraine noch nicht einmal enthalten. Denn die aktuelle Erhebung der gewerblichen Erzeugerpreise ist zum Stichtag 15. Februar 2022 erfolgt.

Hohe Preise verringern die Nachfrage

Der Preisdruck ist inzwischen so hoch, dass er das Wachstum verlangsamt. Ich hatte vorgestern bereits berichtet, dass dies nur deshalb in den Einkaufsmanagerdaten jüngst nicht deutlicher sichtbar geworden ist, weil die Probleme durch Lockerung der Corona-Restriktionen überkompensiert wurden. Doch die Lockerungs-Effekte gelten als temporär. Die Lieferketten- und Preisproblematik wird hingegen noch eine Weile anhalten. Und damit wird sich das Wachstumstempo aller Wahrscheinlichkeit nach in den kommenden Monaten wieder abschwächen.

Laut den Einkaufsmanagerdaten hat sich der Zuwachs bei Auftragsbestand und Auftragseingang jüngst bereits abgeschwächt. Bei den Auslandsbestellungen kam es in der Eurozone sogar schon zum ersten Rückgang seit 21 Monaten. Eine plausible Erklärung dafür: Die steigenden Preise führen zu einer geringeren Nachfrage. Das gilt derzeit besonders im Dienstleistungsbereich, der aber auch besonders von den Lockerungen profitiert hat. Ich weise noch einmal darauf hin, dass der Geschäftsausblick eingebrochen (!) ist, auf den niedrigsten Stand seit fast 1,5 Jahren.

Hohe Zinsen verteuern Investitionen

Die US-Wirtschaft ist dabei bislang weniger betroffen. Aber zusätzlich wird das Wachstum durch die steigenden (Leit-)Zinsen gebremst. Und das gilt insbesondere für die US-Wirtschaft, weil gerade die Fed aktuell mächtig aufs Tempo drückt. Laut der Berenberg Bank rechnet der Markt bei den nächsten beiden Zinssitzungen der Fed inzwischen mit einer Zinserhöhung von jeweils knapp 0,45 % im Mittel.

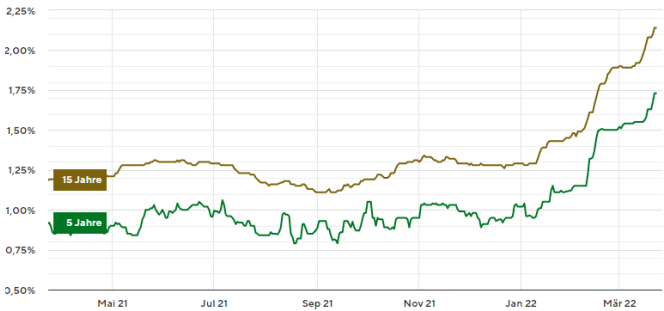

Was bedeutet das konkret? Kreditaufnahmen werden teurer. Die Zinsen für 10-jährige US-Staatsanleihen stiegen seit Jahresbeginn von 1,52 % auf über 2,4 %. Die US-Regierung muss also schon deutlich tiefer in die Tasche greifen (+58 %). Aber das gilt auch für Häusle-Bauer. So sind beispielsweise die 30-jährigen Festzinshypotheken seit Jahresbeginn von 3,3 % auf 4,53 % angestiegen (+37 %).

Und Bernd Raschkowski verwies im HighTech-Trader vorgestern auf folgende Grafik, in der die Bauzinsen mit einer Zinsbindung von 5 Jahren (grün) und 15 Jahren (braun) dargestellt sind. „Die Zinsentwicklung basiert auf den Zinssätzen der Konditionsangebote, die von der Interhyp AG im ausgewählten Zeitraum im Rahmen der Vermittlung von Darlehnsverträgen den Kunden angeboten wurden“, schreibt er dazu. Und demnach haben sich die Bauzinsen seit Anfang Januar fast verdoppelt.

(Quelle: Interhyp.de)

Ich erinnere in diesem Zusammenhang an die Börse-Intern-Ausgabe vom 16. Februar – siehe „Steigende Zinsen werden zum Hauptproblem für Aktien“ und „Droht eine neue Immobilienkrise?“.

Auch Unternehmen müssen für neue Schulden höhere Lasten tragen. Erste Investitionen lohnen sich damit nicht mehr. Mit weiter steigenden Zinsen werden es langsam, aber stetig immer mehr. Die Wirtschaft wird also in den kommenden Monaten immer stärker abgebremst. Kein Wunder daher, dass die Zinsstruktur inzwischen schon eine nahende Rezession in einigen Monaten andeutet (siehe Börse-Intern von Mittwoch und Montag).

Nur eine Erleichterungsrally

Und wenn sich diese Rezession stärker abzeichnet, steht es außer Frage, dass der Aktienmarkt sie frühzeitig einpreisen wird. Dann dürfte die von mir erwartete zweite Korrekturwelle in Gang kommen. Und so verdichtet sich bei mir der Eindruck, dass wir jüngst an den Aktienmärkten nur eine Erleichterungsrally gesehen haben, wie ich die aktuelle Kurserholung vorgestern bereits genannt habe.

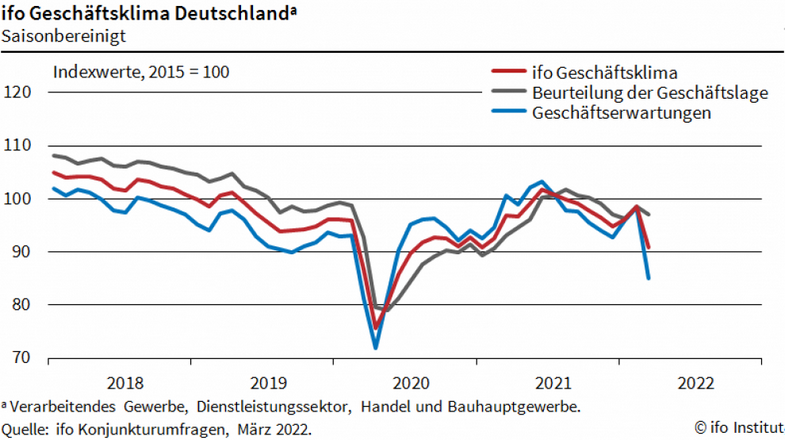

ifo Geschäftsklimaindex mit historischem Einbruch

Übrigens, während ich diese Zeilen schreibe, kommt die nächste Schreckensnachricht: Das gestern veröffentlichte „ifo Geschäftsklima Deutschland“ hat sich deutlich stärker eingetrübt als die Einkaufsmanagerdaten. Im laufenden Monat steht der Wert bei 90,8 Punkten, nach 98,5 im Februar. Mit einem Minus von 7,7 ist dies laut der Deka der drittstärkste Rückgang aller Zeiten. Und der Frühindikator stürzte damit schon auf das tiefste Niveau seit mehr als einem Jahr. Erwartet wurde „nur“ ein Rückgang auf 94,2 Zähler.

Der Index der Lageeinschätzungen fiel von 98,6 auf 97,0, derjenige der Geschäftserwartungen von 98,4 auf 85,1. Auch hier zeichnet sich also ab, dass die Zukunft düsterer wird als es die Gegenwart ist. Und es ist meistens schlecht, wenn die Geschäftserwartungen schlechter sind als die Einschätzung der aktuellen Lage, auch für den Aktienmarkt. Zumal es ein historischer Einbruch der Erwartungen um 13,3 Punkte ist, der den Rückgang bei Ausbruch der Corona-Krise im März 2020 (-11,8 Punkte) übertraf.

Ukraine-Krieg und Geldpolitik entscheidend

Viel hängt nun vom weiteren Verlauf des Ukraine-Krieges ab, insbesondere von der Frage, ob es zu einem Energieembargo kommen wird. Hier gibt es aber heute Meldungen, die Grund zur Hoffnung geben. Da Präsident Putin seine Ziele nicht klar definiert hat, könnte er jederzeit behaupten, dass diese vollständig erreicht seien und den Krieg beenden. Und vor diesem Hintergrund ist es positiv zu hören, dass Russland laut eigenen Angaben die Hauptziele der ersten Phase der russischen Operation erreicht hat.

Bleibt natürlich die Frage, wie viele Phasen es gibt und wann und womit diese als erreicht gelten. Im Hinblick darauf könnte man die Meldung als positiv bezeichnen, dass sich die russischen Streitkräfte nun auf die „völlige Befreiung“ des Donbass konzentrieren wollen. Auch das kann ein Hinweis auf einen Rückzug und das baldige Ende des Krieges sein.

Aber wie gesagt: Theoretisch könnte Putin die sogenannte Spezial-Operation jederzeit als „vollständig erfolgreich“ durchgeführt und somit für beendet erklären. Dann dürften sich die Anleger allerdings schnell wieder auf die Geldpolitik konzentrieren, von der ebenfalls Vieles abhängt. Wie stark sich diese in einzelnen Märkten bereits auswirkt, zeigt sich am Beispiel des Bund-Future:

Bund-Future: Gleich mehrere Volltreffer!

von Sven Weisenhaus

Der Bund-Future hat seit dem Vollzug seiner Trendwende (siehe Börse-Intern vom 9. Februar, Titel: „Die Trendwende im Bund-Future ist vollzogen“) weiter stark nachgegeben. Zuvor ist es aber noch einmal zu einer Kurserholung gekommen. Und diese begann an der unteren Linie des Abwärtstrendkanals (siehe grüner Pfeil im folgenden Chart).

Passend dazu war in der Analyse vom 9. Februar folgendes zu lesen: „Da nun die untere Trendkanallinie erreicht ist, könnte es nach den jüngsten Kursverlusten eine Kurserholung geben. Diese halte ich auch durchaus für möglich, denn der Markt hat jüngst schon einen relativ großen Teil der Zinswende durch die Notenbanken eingepreist.“ – Volltreffer!

Vollzug der Trendwende bestätigt

Weiter hieß es damals: „… die Seitwärtstendenz (gelbes Rechteck) wurde nach unten verlassen und somit eine Topbildung beendet. Das gilt insbesondere dann, wenn nun auch noch der Abwärtstrendkanal nach unten verlassen wird und dieser damit als trendbestätigende Konsolidierung ausscheidet.“ Da der Bund-Future nach der Kurserholung wieder nach unten drehte und in hohem Tempo aus dem Trendkanal herausfiel, wurde das Ende der Topbildung und der Vollzug der Trendwende bestätigt.

Bund-Future erreicht Kursziel von unter 161,21 Punkten

Passend dazu war im Februar zu lesen: „Auch durch die geldpolitische Wende der Notenbanken ist zu erwarten, dass der Bund-Future über kurz oder lang noch deutlich weiter fallen wird. Erst im Bereich von 161,21 Punkten und tiefer treffen die Kurse auf stärkere Unterstützungen, weil sich der Bund-Future im Zeitraum von Mitte 2016 bis Ende 2018 dort länger aufgehalten hat (unteres gelbes Rechteck). Und daher dürften Bullen und Bären auch erneut um diesen Bereich kämpfen, wenn er wieder erreicht wird.“ – Ebenfalls ein Volltreffer!

Denn genau dieser Kursbereich wurde inzwischen erreicht. Nun wird sich zeigen, ob es dort zu einer Stabilisierung kommt, weil Bullen und Bären erneut um diesen Bereich kämpfen. Das wäre dann der nächste Volltreffer.

Aktien- und Anleihemarkt drehen gleichzeitig

Übrigens: Am Mittwoch hatte ich geschrieben, dass sich die Kurse an den Aktienmärkten auch erholt haben, weil Verkäufer von Anleihen das Geld vorübergehend in den Aktienmarkt umschichten könnten (siehe „Warum sich die Kurse am Aktienmarkt erholten“). Auf genau diese Systematik hatte ich auch am 9. Februar hingewiesen. Am 7. März endete im Bund-Future die Kurserholung. Seitdem geben die Anleihekurse rasant nach. Und am 7. März endete die Abwärtsbewegung im DAX. Und seitdem läuft eine Kurserholung. Aktien- und Anleihemarkt haben also gleichzeitig gedreht. Es liegt damit natürlich die Vermutung nahe, dass die Umschichtungen der Anleger der Grund dafür sind. – Der nächste Volltreffer!

Und ich kann Ihnen verraten, dass ich den Lesern des Target-Trend-Spezial am 4. März vorgeschlagen habe, bei einem Punktestand von rund 169 einen Short-Trade auf den Bund-Future zu platzieren. Aktueller Punktestand: 158,57. – Auch ein Volltreffer!

Denn mit diesem Trade haben wir die Kurserholung abgewartet und dann die aktuelle Abwärtswelle fast in voller Länge mitnehmen können. Hinzu kommt: Schon zuvor konnten die Leser mit zwei Short-Trades auf den Bund-Future Gewinne realisieren.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)