Die Zinswende-Wette läuft

Die Zinswende-Wette läuft

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

gestern überschritten die Renditen für 10-jährige US-Staatsanleihen erstmals seit Juni 2007 die „magische“ 5%-Marke. Damit fehlt nicht mehr viel bis zu den Hochs der Jahre 2006 und 2007 bei 5,25 bzw. 5,26 %. Höher waren die Renditen nur in den Jahren vor 2002.

Die Anleger haben „higher for longer“ endlich akzeptiert

Wir dürfen uns nun fragen, ob die Renditen weiter steigen werden oder ob sie ihren Höhenflug bald beenden. Aus meiner Sicht spricht viel für Letzteres. Die Frage ist dann nur, was ist „bald“.

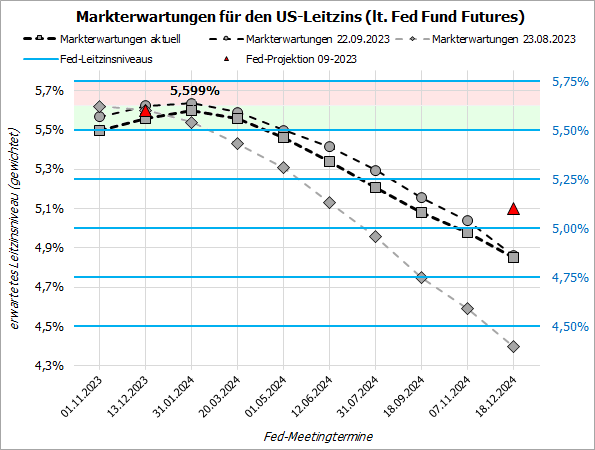

Beginnen wir mit den Gründen für eine Zinswende, also wieder sinkende Zinsen. Da sind zunächst die Erwartungen der Anleger an den Leitzins der US-Notenbank sowie die eigenen Projektionen der Fed. Inzwischen haben die Börsianer das „Higher for longer“-Mantra der Fed verinnerlicht. Das ist sehr deutlich an den Markterwartungen zu sehen:

Quellen: CME Fed Watch Tool, eigenen Berechnungen

Noch vor zwei Monaten hofften die Investoren auf die erste Zinssenkung im Mai 2024 – und danach sollte es weiter zügig abwärts gehen mit den Leitzinsen. Nach dem Fed-Meeting im September sah es schon ganz anders aus: Da war die erste Zinssenkung erst im Juli wahrscheinlich.

Inzwischen wird zwar schon wieder der Juni als Termin gehandelt, aber der Kurvenverlauf hat sich kaum verändert: „Higher for longer“ – also ein höheres Leitzinsniveau für längere Zeit – haben die Anleger inzwischen akzeptiert. Und die erwarteten Leitzinsniveaus decken sich nun auch nahezu mit den jüngsten Fed-Projektionen (rote Dreiecke).

Die Zinsstruktur normalisiert sich schon

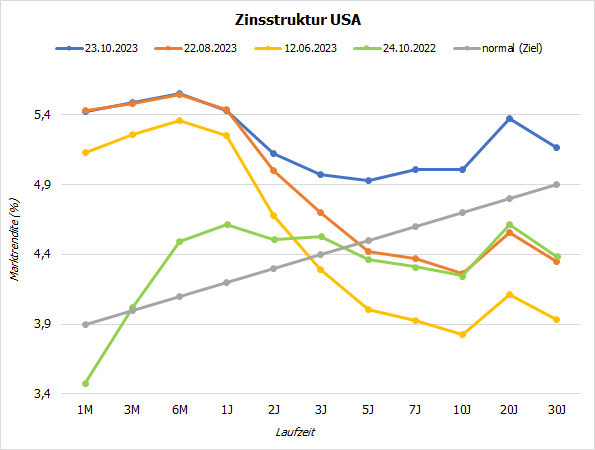

Ein Blick auf die Zinsstruktur in den USA deutet ebenfalls auf eine Zinswende hin:

Quellen: investing.com, eigene Berechnungen

In den vergangenen Monaten sind die Renditen über alle Laufzeiten kräftig gestiegen, die kurzfristigen stagnierten jedoch zuletzt auf ihrem hohen Niveau. Damit verläuft die Zinsstruktur schon wieder weitgehend flach (blaue Kurve) – genauso wie vor einem Jahr (grüne Kurve). Die Zinsstruktur ist also dabei, sich zu normalisieren und ihrem „Ideal“ (graue Linie) anzunähern.

Tatsächlich sollten sich die Renditen in den kommenden Monaten über alle Laufzeiten wieder verringern, wobei wir bei den Gründen für die aktuellen hohen Renditen wären.

Warum die Renditen derzeit so hoch sind

Der Hauptgrund dürfte ein Risikoaufschlag sein, den die Anleger angesichts der politischen Querelen im US-Kongress fordern. Nach der Abwahl des Sprechers des US-Repräsentantenhauses, Kevin McCarthy, braucht die Kammer einen neuen „Speaker“, um wieder handlungsfähig zu werden. Solange können die Abgeordneten nicht über andere Vorlagen abstimmen.

Das ist aber dringend nötig, denn Mitte November verstreicht die Frist für den Beschluss des Haushaltsgesetzes, dass Ende September in letzter Minute um 45 Tage verschoben wurde. Doch solange das Repräsentantenhaus mit sich selbst beschäftigt ist, gibt es keine Entscheidung – wohl auch keine erneute Verschiebung. Es droht also ein Government Shutdown, also Stillstand wichtiger öffentlicher Dienstleistungen.

Bisher konnten sich die Republikaner (die im Repräsentantenhaus die Mehrheit haben und damit traditionell auch den Sprecher stellen) noch nicht einmal auf einen Kandidaten einigen, geschweige denn, dass eine Wahl absehbar ist. Und wir denken an die Wahl McCarthys, die satte 15 Abstimmungsrunden brauchte, die größte Zahl seit 1860!

Im Umkehrschluss bedeutet dies, dass eine Klärung dieses politischen Stillstands und insbesondere ein schneller Haushaltsbeschluss die Renditen rasch drücken könnte.

Die Profis lassen sich nicht beirren

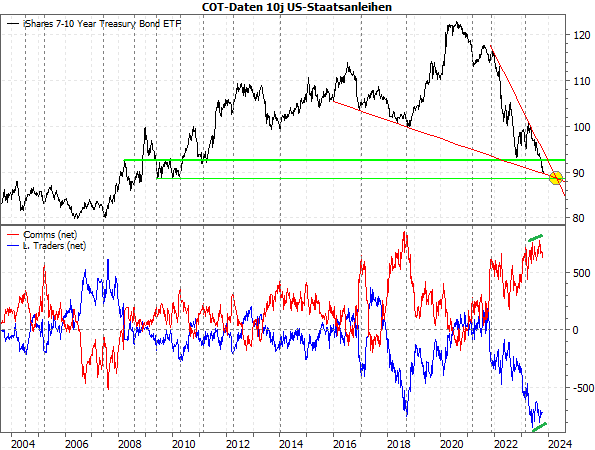

Auf sinkende Renditen bzw. steigende Kurse bei Anleihen setzen zudem die Profis – und das schon seit geraumer Zeit. Ablesbar ist das an den sogenannten COT-Daten (COT = Commitments of Traders; Trader-Positionierung), die wöchentlich erhoben werden. Dabei stellt sich das Bild aktuell so dar:

Quellen: CFTC, eigene Berechnungen

Die sogenannten Commercials (rote Kurve) sind in diesem Jahr nahezu durchgängig auf rekordhohen Niveaus long positioniert. Meist haben globale bzw. lokale Hochs der Long-Positionierung der Commercials stets zu steigenden Anleihekursen geführt (siehe senkrechte Linien). In dem Crash seit 2022 erwischten die Commercials zwar ebenfalls oft Tiefpunkte der Kurse, aber ein nachhaltiger Anstieg der Kurse blieb bisher aus. Es ist jedoch unwahrscheinlich, dass dies so bleibt.

Zudem haben die Commercials ihre Long-Positionen seit dem Frühjahr tendenziell ausgebaut (höhere Hochs), während ihre Kontrahenten, die Large Traders (blaue Kurve), ihre Positionen tendenziell abgebaut haben (höhere Tiefs; siehe dunkelgrüne Markierungen im unteren Chartteil). Die Profis lassen sich als durch die politischen Querelen nicht beirren! Zudem ist die rekordhohe Short-Positionierung der Spekulanten ein möglicher Auslöser für eine enorme Short Squeeze…

Das sind die charttechnischen Kaufsignale

Spätestens, wenn die Anleihekurse (schwarze Kurve) zurück über die dicke grüne Linie steigen und damit eine große Bärenfalle beenden, dürften Anleihen dynamisch zulegen. Ein weiteres Kaufsignal entsteht bei einem Bruch der oberen roten Abwärtslinie.

Womöglich geschieht das bald, denn das jüngste Hoch in der Long-Positionierung der Commercials gab es Anfang September. Oft drehen die Kurse einige Wochen nach einem solchen Hoch. Diesmal könnte sich diese Umkehr aufgrund der innenpolitischen Lage in den USA noch etwas verzögern. Dennoch: Die Zinswende-Wette läuft schon.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)