Die Tapering-Diskussion könnte wieder Fahrt aufnehmen

Ich fühle mich derzeit ein wenig an den Beginn der Corona-Krise zurückversetzt. Auch damals mehrten sich die dunklen Wolken über dem Börsenhimmel, während die Anleger noch jeden Rücksetzer zum Nachkauf nutzten. Doch am Ende zollten die Kurse den fundamentalen Entwicklungen Tribut. Und das könnte auch dieses Mal wieder passieren.

Corona-Zahlen steigen wieder an

Denn derzeit nimmt in vielen Teilen der Welt die Zahl der gemeldeten Corona-Fälle wieder deutlich zu, aktuell infolge der Ausbreitung der Delta-Variante. In den USA gab es zum Beispiel allein am Samstag rund 72.000 Neuinfektionen. Das entspreche einem Anstieg von 44 % gegenüber der Vorwoche und sei höher als der Höchststand im Sommer 2020, erklärte dazu die Leiterin der US-Gesundheitsbehörde CDC. Die Zahl der Krankenhauseinweisungen sei zugleich um 41 % gestiegen und die Zahl der Todesfälle habe sich um 25 % auf 300 pro Tag erhöht. Und das alles geschieht trotz einer fortschreitenden Impfkampagne.

Auch in Asien hat man derzeit mit schnell ansteigenden Fallzahlen zu kämpfen. In China befinden sich daher wieder Millionen von Menschen im Lockdown. Und in Tokio wurde am Samstag mit 4.058 Fällen zum ersten Mal die Marke von 4.000 durchbrochen. Nach Angaben der japanischen Regierung werden wegen einer drohenden Überlastung des Gesundheitssystems nur noch schwer an Covid-19-Erkrankte und Risikopatienten in Krankenhäusern aufgenommen.

Steigende Corona-Zahlen in Zeiten von gestörten Lieferketten

Nun sind solche Wellen natürlich inzwischen nichts Neues mehr. Und seit dem Corona-Crash wurden diese von den Aktienmärkten kaum noch mit fallenden Kursen quittiert. Warum also nun die Pferde scheu machen? Weil wir es im Unterschied zu vorangegangenen Wellen aktuell auch mit stark gestörten Lieferketten zu tun haben. Und in dieser Situation könnte sich eine neue Corona-Welle in einem größeren Maße auf die Weltwirtschaft auswirken.

Zur Erinnerung: Am 27. Juli hatte ich bereits berichtet, dass mittlerweile fast 64 % der deutschen Industriebetriebe über Engpässe bei Vorprodukten klagen (siehe „Zukunftsaussichten trüben sich immer mehr ein!“). Zum Vergleich: Vor der Corona-Pandemie lag der Spitzenwert bei 20,2 % im 3. Quartal 2018. Die Knappheit macht sich insbesondere bei Herstellern elektrischer Ausrüstungen (84,4 %) sowie bei den Autobauern und ihren Zulieferern (83,4 %) bemerkbar, die insbesondere auf Halbleiter und Chips angewiesen sind.

Problematisch sind auch die durch die Materialknappheit teilweise stark gestiegenen Einkaufspreise. So bremsen stark gestiegene Preise für Kunststoff-Granulate zum Beispiel die Hersteller von Gummi- und Kunststoffwaren aus (79 %). Und bei den Herstellern elektronischer Geräte beklagen 72,2 % Materialmangel, außerdem 70,3 % der Maschinenbauer, so aktuelle Daten vom ifo-Institut.

Klare Auswirkungen auf die Aktienkurse

Dass dies deutliche Spuren in Aktienkursen hinterlassen kann, hat erst vorgestern der Münchner Autobauer BMW gezeigt. Das Unternehmen stellt sich angesichts des Chipmangels auf ein schwierigeres zweites Halbjahr ein. Finanzvorstand Nicolas Peter sagte, dass in den kommenden Wochen und Monaten mit Produktionseinschränkungen und damit verbundenen Auswirkungen auf den Fahrzeugabsatz zu rechnen sei. Die Aktie verlor in der Folge alleine gestern fast 5,5 % an Wert. Seit dem 9. Juni summieren sich die Verluste auf mehr als 16 %.

Kein Einzelfall!

Nun könnte man dies noch als einen Einzelfall abtun. Doch Torsten Ewert hatte erst am Montag berichtet, wie es um die Aktienmärkte in China steht (siehe „Nachrichten und Ereignisse rund um China - und die Folgen“). Und am 9. Juli hatte ich neben dem chinesischen Shanghai Composite auch einen charttechnischen Blick auf den japanischen Nikkei 225 geworfen, die sich beide „schon seit dem 16. Februar in einer Konsolidierung befindet“, wie es damals hieß (siehe „Bearishe Signale abgewendet – Asiatische Märkte seit Februar schwach“). Und daran hat sich bis heute nichts geändert, wie der aktuelle Chart des Nikkei 225 zeigt:

Vielmehr hat der Nikkei 225 seine Aufwärtstrendlinie gebrochen und aktuell wieder ein absteigendes Dreieck gebildet, wenn auch nicht ganz so idealtypisch wie noch im Frühjahr. Es ist also mit weiter fallenden Kursen zu rechnen, insbesondere wenn die horizontale Unterstützung gebrochen wird.

Nun ist die charttechnische Situation an den asiatischen Aktienmärkten nicht nur der Corona-Situation geschuldet. Stattdessen gibt es in China noch regulatorische Gründe (siehe auch Börse-Intern vom Montag). Und in Japan läuft die Wirtschaft insbesondere aufgrund der dortigen Demografie schon länger nicht rund. Dennoch können die Konsolidierungen auf andere Aktienmärkte übergreifen, wenn sie sich zu größeren Korrekturen ausweiten. Zumal wir gerade in die saisonal schwächere Börsenphase gestartet sind. Daher sollte man solche Warnsignale unbedingt im Auge behalten.

Fed könnte ihre Unterstützung für die Wirtschaft bis Oktober zurückfahren

Aufhorchen lassen sollten auch die jüngsten Aussagen von Christopher Waller, seit Ende 2020 Führungsmitglied der US-Notenbank (Fed). Er kündigte an, dass die Fed ihre Unterstützung für die Wirtschaft bis Oktober zurückfahren könnte, wenn die nächsten beiden monatlichen Arbeitsmarktberichte jeweils einen Anstieg der Beschäftigung um 800.000 bis eine Million zeigten, wovon Waller ausgeht.

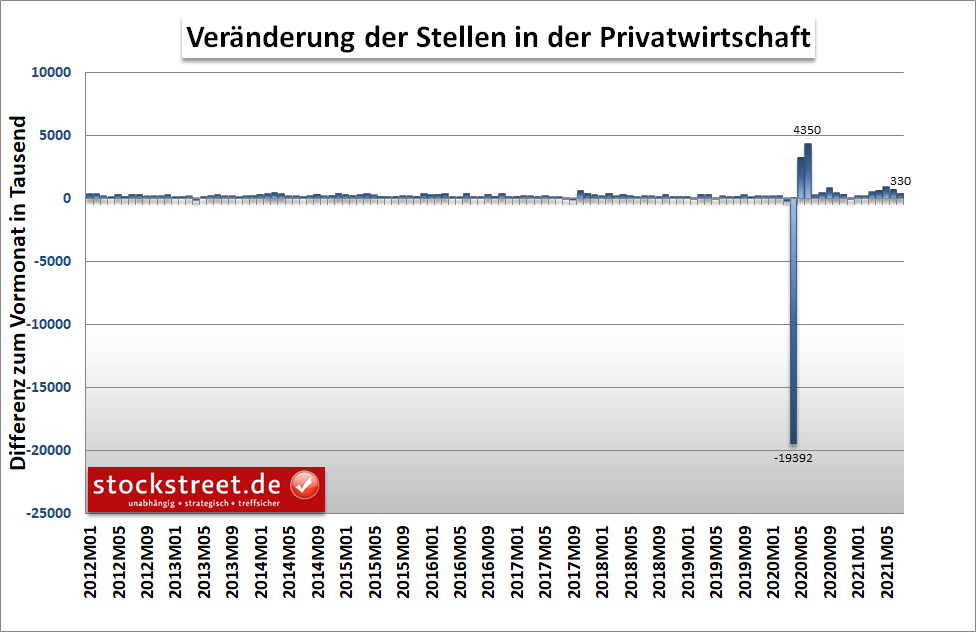

Vor diesem Hintergrund war es gestern eher eine bullishe Nachricht für die Aktienmärkte, dass laut dem privaten Personaldienstleister ADP im Juli statt der erwarteten fast 700.000 nur 330.000 neue Stellen geschaffen wurden, nach 680.000 im Juni.

Denn die ADP-Daten gelten als Vorbote für den am Freitag anstehenden offiziellen US-Arbeitsmarktbericht. Doch in der Vergangenheit gab es hier oft größere Abweichungen. Und insofern sollte man am Freitag sehr genau auf die Daten und die anschließende Marktreaktion achten.

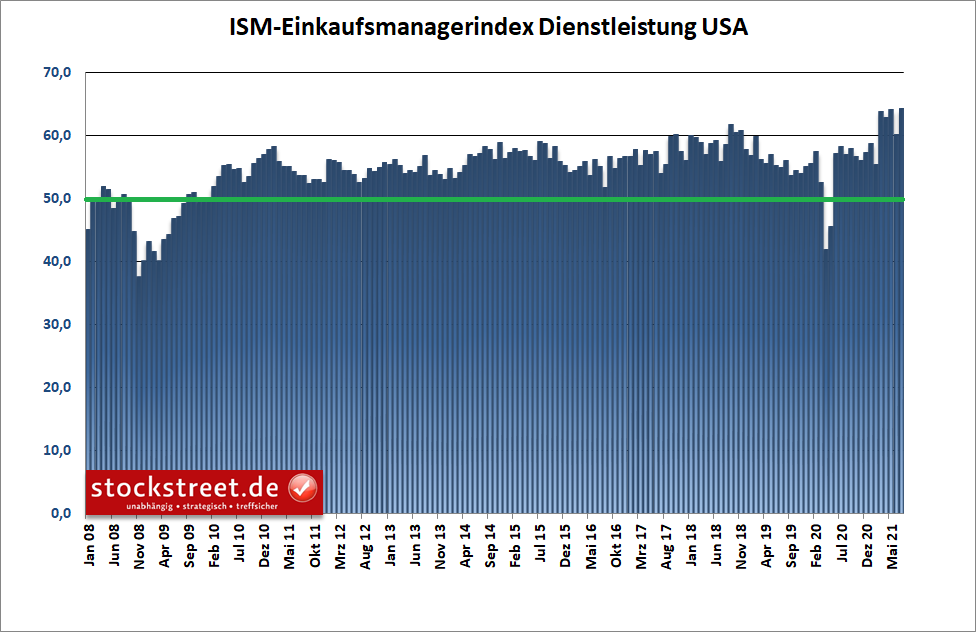

Zumal der ISM-Index für die Dienstleistungsbranche der USA im Juli auf 64,1 Punkten gestiegen ist, nach 60,1 im Monat zuvor und erwarteten 60,5.

Er erreichte damit sogar knapp einen Rekordwert, nach 64,0 Punkten im Mai. Doch die spannendere Nachricht im Hinblick auf die Geldpolitik und die anstehenden Arbeitsmarktdaten ist eher noch, dass die Beschäftigungskomponente von zuletzt nur 49,3 auf nun 53,8 Punkte zulegen konnte.

Zudem ist der Preisindex auf das höchste Niveau seit Oktober 2005 gestiegen, was für anhaltenden Druck auf die Inflation spricht.

Vor diesem Hintergrund könnte die Tapering-Diskussion mit einem guten Arbeitsmarktbericht am Freitag wieder Fahrt aufnehmen und zu einer Belastung für die Aktienmärkte werden.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)