Der Ukraine-Krieg ist vollständig ausgepreist – zu Recht?

Der Ukraine-Krieg ist vollständig ausgepreist – zu Recht?

von Sven Weisenhaus

Die Stärke am Aktienmarkt hat sich auch gestern fortgesetzt. Offensichtlich gibt es Aufholeffekte, weil die Börsen die (negativen) Auswirkungen des Ukraine-Krieges auf die europäische Wirtschaft massiv überschätzt haben. Kurse, die daher (viel) zu weit in die eine Richtung gelaufen sind, laufen nun entsprechend deutlich in die andere Richtung. Das gilt insbesondere für die Aktienmärkte in Europa.

Märkte zurück auf ihrem Vorkriegsniveau

Der DAX ist dadurch inzwischen auf das Niveau geklettert, auf dem er vor dem russischen Einmarsch in die Ukraine vom 24. Februar 2022 und dem dadurch ausgelösten Bärenmarkt ein Top ausgebildet hatte.

Solche Gegenbewegungen lassen sich nicht nur am Aktienmarkt beobachten. Die Energiepreise haben sich im Eiltempo von ihren Hochs entfernt. Sie sind zwar im Vergleich zu ihren langjährigen Tendenzen teilweise immer noch erhöht, aber immerhin auch schon auf das Niveau zurückgefallen, welches vor Kriegsbeginn herrschte. Wobei sich die Ölpreise, wie von mir erwartet, bereits Ende September sogar wieder ihrem langjährigen Durchschnittskurs genähert hatten und sich inzwischen auch auf diesem Niveau eingependelt haben (siehe dazu auch Börse-Intern vom 29. November).

Auch der Goldpreis befindet sich aktuell auf dem Vorkriegsniveau (siehe vertikale Linie im folgenden Chart). Er hat seit dem Korrekturtief von Ende September um 18 % zugelegt und damit inzwischen mehr als 61,80 % der seit März 2022 erlittenen Verluste aufgeholt.

Der EUR/USD hat im selben Zeitraum um fast 14 % hinzugewonnen und sich damit ebenfalls (fast) wieder auf das Vorkriegsniveau geschwungen. (Er müsste noch von aktuell 1,085 auf 1,11 USD steigen.)

Mit anderen Worten: Der Ukraine-Krieg ist aus den Kursen (fast) vollständig ausgepreist, obwohl dieser noch voll im Gang ist. Die damit verbundenen Risiken (zum Beispiel eine immer noch mögliche Eskalation) werden von den Anlegern also ignoriert.

Der Ukraine-Krieg ist vollständig ausgepreist – zu Recht?

Dabei hat Russland gestern erst eine Beteiligung von Belarus am Krieg in der Ukraine nicht ausgeschlossen. Die Vorbereitungen dafür laufen bereits seit Tagen auf Hochtouren, getarnt als angeblich bloße Militärübungen zur Abschreckung potenzieller Gegner.

Voraussetzung sei zwar ein Angriff der ukrainischen Armee auf Belarus, einen solchen könnte man aber auch mithilfe von Manipulationen unterstellen. Zur Erinnerung: Russland hat Belarus bereits als Sprungbrett für den Einmarsch vom 24. Februar genutzt.

Dennoch herrscht mit Blick auf die Kursentwicklungen wieder fast uneingeschränkte Kauflaune – auf sämtlichen Märkten. Und genau das halte ich für gewagt. Ein wenig mehr Vorsicht erscheint mir noch angebracht. Die Richtung der Gegenbewegungen an den Börsen stimmt zwar, das Tempo jedoch nicht (siehe dazu auch vorgestrige Börse-Intern).

Bleibt die befürchtete Rezession gar gänzlich aus?

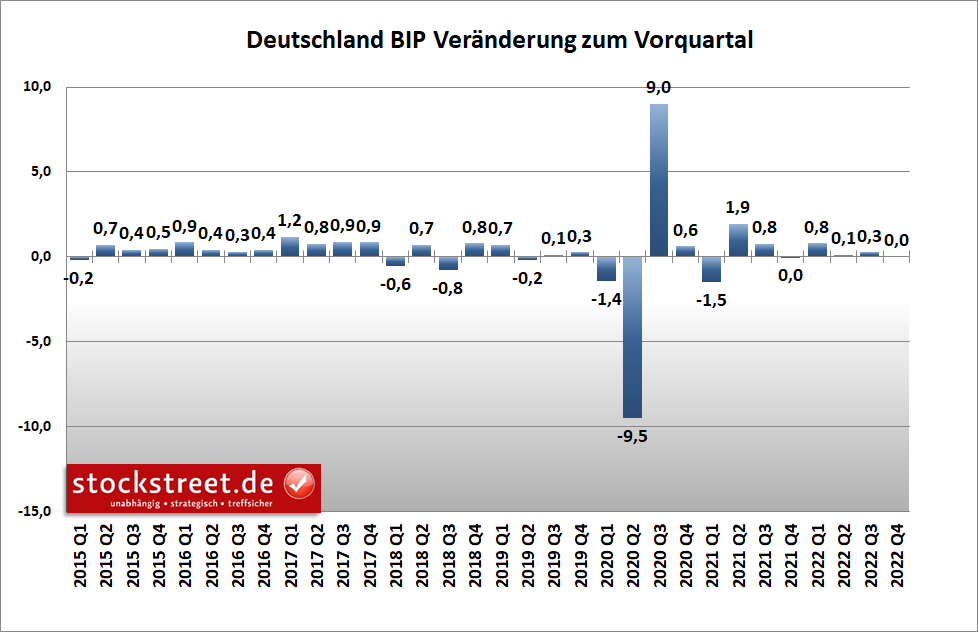

Befeuert werden die Börsen dabei auch von der zunehmenden Aussicht, dass die befürchtete Rezession milde ausfällt oder gar ausbleibt. So wurde gestern gemeldet, dass das deutsche Bruttoinlandsprodukt (BIP) nach bisherigen Erkenntnissen des Statistischen Bundesamtes im 4. Quartal 2023 im Vergleich zum Vorquartal lediglich stagnierte.

Die meisten Volkswirte gingen dagegen von einem Rückgang aus und begründeten damit die erwartete Rezession, da auch das Auftaktquartal 2023 noch ein sinkendes BIP bringen soll. Kommt es aber nun lediglich zu dem BIP-Rückgang im 1. Quartal 2023, wäre dies noch keine Rezession, da man von einer solchen erst spricht, wenn es mindestens in zwei aufeinanderfolgenden Quartalen einen Rückgang der Wirtschaftsleistung gibt.

Laut dem Indikator des gewerkschaftsnahen Instituts für Makroökonomie und Konjunkturforschung (IMK) liegt das Risiko einer solchen Rezession in Deutschland für das laufende 1. Quartal 2023 aber bei nur noch 29 %. Anfang Dezember wurde die Wahrscheinlichkeit für die folgenden drei Monate noch mit 52,5 % beziffert.

Das IMK geht zwar dennoch davon aus, dass das deutsche BIP in diesem Jahr um 0,3 % schrumpft, aber das Jahr 2023 ist noch lang. Und daher besteht noch viel Zeit, die Prognosen der Realität anzupassen. Das Kieler Institut für Weltwirtschaft (IfW) rechnet jedenfalls für 2023 mit einem leichten Wachstum von 0,3 %.

Die verbesserten Aussichten sind sicherlich eine gute Basis für die Erholung von DAX & Co. Ein mögliches Gesamtjahreswachstum von 0,3 % dürfte allerdings eigentlich keine Euphorie auslösen.

Das Tempo beim Rückgang der Inflation wird abnehmen!

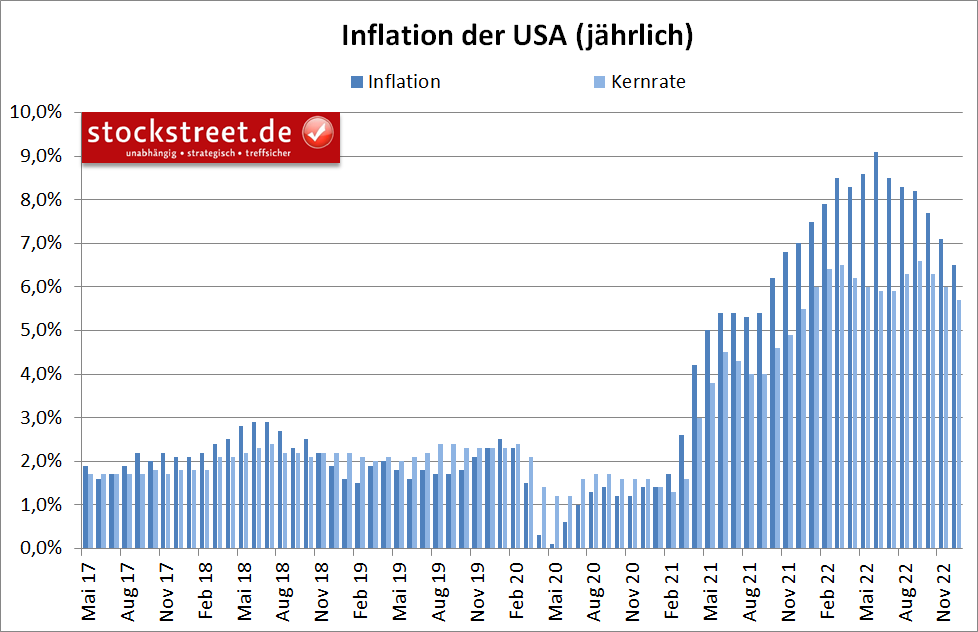

Das gilt auch für die nachlassende Inflation, die Anleger zu Käufen motiviert. Vorgestern hatte ich bereits kurz darauf hingewiesen, dass die wichtigen US-Inflationsdaten exakt die Erwartungen getroffen haben. Demnach sind die Verbraucherpreise auf Jahressicht im Dezember „nur noch“ um 6,5 % gestiegen, nach +7,1 % im November.

Doch Vorsicht! Angesichts der gesunkenen Energiepreise ist der aktuelle Rückgang der Inflation ein Automatismus. Zumal der Basiseffekt hinzukommt. Denn spätestens ab Februar werden die aktuellen Energiepreise mit den deutlich in die Höhe geschossenen Preisen zu Beginn des Ukraine-Krieges verglichen. Dann hat man es bei den Energiepreisen bereits mit einer Deflation zu tun. Die Inflation von über 9 % auf 6,5 % oder gar bald unter 5 % zu bekommen, ist daher ein Leichtes.

Schwieriger wird es, die Kernrate, bei der die schwankenden Energiepreise nur indirekt eine Rolle spielen, auf das Ziel der Notenbanken von 2 % zurückzubekommen. Das könnte deutlich länger dauern als der Rückgang der Inflation von 10 % auf 5 %. Und wenn sich dies abzeichnet, durch weniger stark nachlassende Raten, könnten die Zinssorgen zurückkehren und die Hoffnung auf Zinssenkungen bereits im laufenden Jahr schwinden oder zumindest abnehmen.

In diesem Fall könnte es an den Aktienmärkten ein böses Erwachen geben. Und das ist schneller möglich, als sich manche träumen lassen. Denn womöglich spricht Jerome Powell, Chef der US-Notenbank Fed, genau dieses Problem bereits im Rahmen der anstehenden Zinssitzung Ende Januar / Anfang Februar an.

Lettlands Notenbankchef Martins Kazaks hat bereits auf diese Problematik hingewiesen. Aus seiner Sicht sei die Kerninflation das Inflationsmaß, auf das geachtet werden sollte. Es sei sogar möglich, „dass die Kerninflation weiter ansteigt, auch wenn die Gesamtinflation sinkt, zum Beispiel aufgrund von Schwankungen der Energiepreise“, führte er jüngst aus. „Meiner Ansicht nach ist die Kerninflation derzeit eine wichtige Messgröße für die Dauer der Inflation und für geldpolitische Entscheidungen“, so Kazaks. Hört, hört!

Zinsen runter, Aktien rauf – und umgekehrt?

Um es also noch einmal zusammenfassend zu sagen: Die Kurserholungen an den Aktienmärkten in Deutschland und Europa halte ich grundsätzlich für gerechtfertigt und sie dürften sich meiner Meinung nach auch fortsetzen, allerdings nicht im aktuellen Tempo. Der MDAX ist zum Beispiel seit Jahresbeginn an 9 von 10 Handelstagen gestiegen und hat dabei rund 13 % zugelegt.

Wohl nicht ganz zufällig hat sich zugleich der Bund-Future erholt. Er hat an 7 von 10 Handelstagen zugelegt.

Entsprechend sind die Renditen am Anleihemarkt gesunken. Und sinkende Zinsen sind ein Kurstreiber für den Aktienmarkt.

Dass die Zinsen gesunken sind, hat mit den besseren Wirtschaftsaussichten und der nachlassenden Inflation zu tun. Dadurch weigern sich die Anleger am Rentenmarkt bereits seit geraumer Zeit, den vorgezeichneten Zinspfad der Notenbanken mitzugehen. Und wie ich in meiner ersten Börse-Intern-Ausgabe des neuen Jahres schrieb, erfolgt dies wahrscheinlich auch zu Recht.

Aber ich gehe nicht davon aus, dass sich dieser Trend bei Anleihen weit fortsetzt. Stattdessen rechne ich mit einer Stabilisierung der Kurse und Renditen auf dem aktuellen Niveau. Der Bund-Future wird sich dabei nicht weit von seinem Tief und die Renditen nicht weit von ihren Hochs entfernen.

Wenn die aktuelle Korrelation von Renten- und Aktienmarkt anhält, sollte also auch der aktuelle Trend bei DAX & Co. nicht mehr weit laufen. Und sollte es mit den Zinsen wieder etwas rauf gehen, dürfte es in diesem Fall mit den Aktienkursen wieder runter gehen.

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)