Dem Sommerloch auf der Spur

Sehr verehrte Leserinnen und Leser,

anlässlich des vorgestrigen Nationalfeiertags war gestern in den USA ein Feiertag, an dem auch die Börsen geschlossen bleiben. (Nur der Futurehandel läuft wie gewohnt weiter.) Und wie so oft, wenn an den US-Börsen nicht gehandelt wird, wirkt der DAX etwas ziellos. Da bleibt uns Zeit, um aus aktuellem Anlass zu versuchen einem echten Börsen-Mysterium auf die Spur zu kommen – dem Sommerloch.

Das Sommerloch – Mythos oder echtes Börsen-Phänomen?

In den vergangenen Tagen und Wochen tauchte dieser Begriff auch hier in der Börse-Intern schon gelegentlich auf, um scheinbar „unerklärliche“ Kursbewegungen zu rechtfertigen oder vor diesen zu warnen. Aber was hat es mit diesem ominösen Sommerloch auf sich? Ist es nur eine Ausrede hitzemüder Kommentatoren oder ist da tatsächlich etwas dran? Und welcher Anlass spielt dabei eine Rolle? Fragen über Fragen…

Das Sommerloch ist ein Phänomen, das schon seit Jahrhunderten bekannt ist. In jüngerer Zeit wird seine Dauer von Anfang Juli bis Anfang September eingegrenzt. Warum ausgerechnet auf diesen Zeitraum? Weil mit dem US-Nationalfeiertag am 4. Juli dort traditionell die Sommersaison beginnt. Diese endet erst mit dem ersten Montag im September, dem Labor Day, der gleichzeitig der letzte Tag der dortigen Sommerferien für die Schüler in den USA ist (in diesem Jahr der 6. September).

In dieser Zeit finden viele Aktivitäten statt – neben den Ferien, z.B. Sommer- und Volksfeste, Barbecues und natürlich diverse Landwirtschaftsmessen, von denen die Iowa State Fair vielleicht die wichtigste ist (weil die US-Präsidentschaftskandidaten und alle, die es werden wollen, dort in Wahljahren ein Schaulaufen absolvieren und sich unters Wahlvolk mischen – eine Tradition, die auf US-Präsident Eisenhower zurückgeht).

Die erstaunliche Dauer des Sommerlochs

Solcherlei Beschäftigungen mögen zwar das Interesse an der Börse dämpfen, erklären aber nicht, warum das Sommerloch geschlagene zwei Monate dauern soll. So viel Urlaub hat schließlich kaum jemand, schon gar nicht in den USA.

Die USA waren zwar Ausgangspunkt für viele Börsenregeln und -gewohnheiten, aber das Sommerloch-Phänomen ist noch älter. Es stammt aus dem alten England und schlägt eine Brücke zu einer anderen bekannten Börsen-Regel: „Sell in May and go away, but remember, to come back in September“.

Hier wird der September als wichtiger Zeitpunkt schon genannt, aber nach dieser Regel wäre das Sommerloch sogar noch länger: von Mai bis September – also ganze vier Monate! Und tatsächlich ist diese Saisonalität an den Börsen lange bekannt: Von Oktober bis April laufen die Börsen bekanntlich statistisch besser als von Mai bis September (siehe auch Saisonale Charts auf Stockstreet.de).

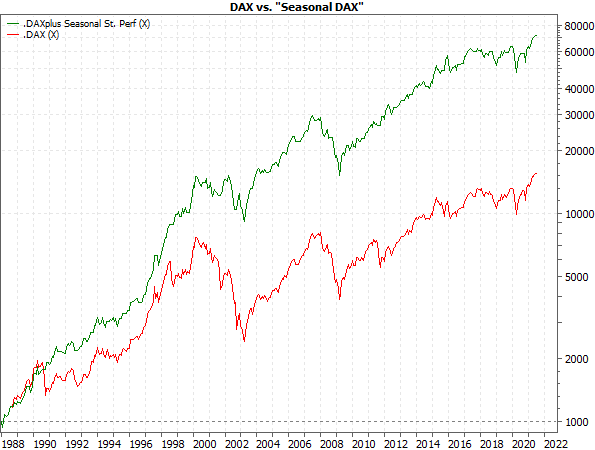

Und die Deutsche Börse hat längst einen „Seasonal DAX“ aufgelegt, der zwar dem DAX folgt, aber die „Sommerloch-Monate“ August und September ausblendet, Und mit dieser „Strategie“ wäre ein Anleger seit Einführung des DAX per Ende Juni nicht nur auf 15.531, sondern auf sage und schreibe fast 72.000 Punkte – exakt: 71.832,71 Punkte – gekommen, hätte also eine Performance von erstaunlichen 13,4 % p.a. erzielt (statt „nur“ 8,2 % p.a. beim richtigen DAX)!

Quelle: MarketMaker mit Daten von VWD

Schon im alten England…

Alles schön und gut – aber wer kann es sich leisten, zwei oder vier Monate freizumachen? Einfache Antwort: diejenigen, die ohnehin nicht (mehr) arbeiten müssen. Wie gesagt, das Sommerloch-Phänomen war schon im alten England bekannt. Und dort lautete die oben genannte Börsenregel noch anders, und zwar: „Sell in May, go away, and come back on St. Leger’s Day“. Das ist zwar stilistisch schöner, weil der Reim nicht wechselt, aber was ist der St. Ledger’s Day?

Das war und ist ein bedeutendes Pferderennen in England, das Mitte September stattfindet. Pferderennen – aber auch die Börse – waren in früheren Jahrhunderten den Aristokraten vorbehalten. Und die waren so gestellt, dass sie tatsächlich von Mai bis September nicht nur dem heißen London entfliehen konnten, sondern damit auch die Börse vernachlässigten – die daraufhin oft wochenlang nur dahindümpelte.

Und auch in den USA ist es in bestimmten Kreisen auch heute noch üblich, im Sommer aus der Hitze der Städte zu flüchten. New Yorker zum Beispiel, die es sich leisten können (und ein entsprechendes Domizil haben), verbringen den Sommer „in den Hamptons“, einer Region am Ostende der Insel Long Island in der Nähe von New York.

Lässt sich die „Story“ auch beweisen?

Gut, nun haben wir eine plausible Erklärung für das Sommerloch (die man aber auch anzweifeln kann – schließlich sind Börsengeschäfte im Internetzeitalter von überall möglich, und viele Vermögende lassen ihr Vermögen ohnehin extern verwalten, von Leuten, die auch im Sommer an der Börse aktiv sind). Aber plausible Erklärungen gibt es auch für viele andere echte und vermeintliche Börsen-Phänomene. Und nur zu oft stellt sich bei genauerer Betrachtung heraus, dass es sich dabei um Mythen handelt. Wie also sieht es mit dem Sommerloch aus?

Dazu brauchen wir zunächst eine These, was charakteristisch für das Sommerloch ist. Wenn im Sommerloch Flaute an der Börse herrscht, dann sollte das Volumen geringer sein. Und wenn das Volumen geringer ist, dann sollten die Kursausschläge wahlweise größer oder kleiner sein als im Rest des Jahres – denn zum einen führt ein geringer Handel auch zu geringeren Kursbewegungen, zum anderen können bestimmte Ereignisse die Kurse stärker bewegen, wenn weniger Anleger aktiv sind, die dagegenhalten.

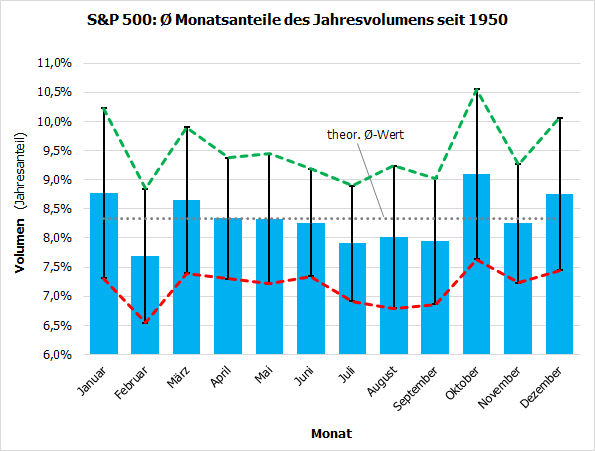

Das Handelsvolumen im Sommerloch

Wie immer gehen die Daten an den US-Börsen weiter zurück, auch die Daten zum Volumen. Beim S&P 500 ist das bis 1950 der Fall. Und die Analyse des monatlichen Volumens ergibt folgendes Ergebnis:

Quellen: MarketMaker mit Daten von VWD, eigenen Berechnungen

Die blauen Säulen stellen den durchschnittlichen monatlichen Anteil am gesamten Jahresvolumen dar, also die Summe aller 12 Säulen ergibt 100 %. Und tatsächlich ist zu erkennen, dass das Volumen von Juli bis September auffallend geringer ist als in den anderen Monaten und deutlich geringer als der theoretische Durchschnittswert, wenn alle Monate dasselbe Volumen aufwiesen (grau punktierte Linie).

Aber nicht nur das. Auch die Schwankungsbreite des Volumens – hier dargestellt durch die Standardabweichung der jeweiligen Monatswert (schwarze senkrechte Striche) – ist in den „Sommerloch“-Monaten tendenziell am geringsten. Der einzige andere Monat, der sich durch ein geringes Volumen und eine geringe Standardabweichung auszeichnet, ist der Februar. Das könnte mit dem sogenannten „Januar-Effekt“ zu tun haben, aber das ist ein anderes Thema.

Das geringe Volumen und seine geringere Schwankungsbreite in den Sommermonaten führt dazu, dass auch die Einhüllenden durch die Schwankungswerte (grün/rot gestrichelte Linien) im Sommer eine „Delle“ aufweisen. (Nur der August tanzt etwas aus der Reihe.) Das Sommerloch existiert also tatsächlich – zumindest gemessen am Handelsvolumen!

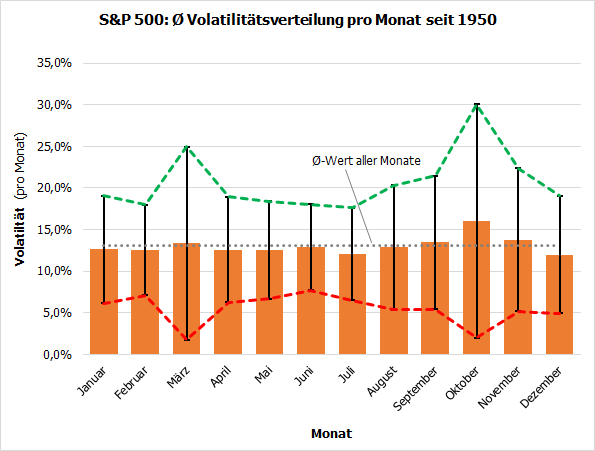

Die Volatilität im Sommerloch

Werfen wir zum Abschluss noch einen Blick auf die Volatilität:

Quellen: MarketMaker mit Daten von VWD, eigenen Berechnungen

Die Darstellung ist analog zu oben, wobei natürlich keine Monatsanteile gebildet, sondern die durchschnittlichen Monatswerte selbst angezeigt werden. Hier ergibt sich kein so klares Muster wie beim Volumen. Immerhin ist im Juni und Juli die Schwankungsbreite (Standardabweichung) deutlich geringer (was sich in einer Verringerung des Abstands der grünen und roten Linie äußert). Das passt auch zum Eindruck der vergangenen Wochen, den Sven Weisenhaus hier mehrfach wiedergegeben hat, dass in dieser Zeit „nicht viel los“ war.

Und im Juli gibt es immerhin die zweit geringste durchschnittliche Volatilität des gesamten Jahres. (Nur im Dezember ist sie geringer – Stichwort „Jahresendrally“!) Allerdings nimmt ab Juli die Schwankungsbreite und ab August auch die Volatilität selbst wieder merklich zu, um im „Crash-Monat“ Oktober jeweils ihre Höhepunkte zu erreichen.

Diese Zunahme der Volatilität passt auch sehr gut zu dem durchschnittlichen Jahresverlauf, der ab August eine ausgeprägte Schwächephase zeigt, die im September/Oktober bekanntlich oft auch zu stärkeren Kursrückgängen führt.

Fazit

Das Sommerloch lässt sich also auch statistisch nachweisen. Und zumindest im Juli können wir uns noch auf eine tendenziell ruhige Phase einstellen. Und wenn es doch einmal etwas hektischer werden sollte – z.B. durch die beginnende Quartalsberichtssaison sollten sich zumindest Langfristanleger nicht aus der Ruhe bringen lassen: Den Kursschwankungen im Sommer sollte man – wie gesehen – keine allzu große Bedeutung beimessen.

Aber Trader sollten in den kommenden Wochen vorsichtig sein. Nicht weil so viel passieren würde – im Gegenteil. Sie laufen dann Gefahr, zu viel in die oft viel zu kleinen Kursschwankungen hinein zu interpretieren. Das berüchtigte „Overtrading“ droht, also das Bestreben, jeder Kursbewegung – und sei sie auch noch so klein – eine Bedeutung abzuringen.

Es kann also nicht schaden, sich auch mal zurückzulehnen und die Sommerruhe der Börsen nicht zu stören.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)