Aktienmarkt trotz anhaltender Probleme relativ stabil

Nach einer Woche und einem verlängerten Oster-Wochenende sind wir wieder zurück aus der kurzen Pause.

Und leider sind es immer noch die gleichen Themen, welche die Börsen beschäftigen, allen voran natürlich der dramatische Krieg in der Ukraine. Berichten zufolge hat eine neue Offensive Russlands begonnen. Der Krieg gehe damit in „eine zweite Phase“, heißt es, womit ein Ende nicht absehbar ist.

Gemischte Konjunkturdaten aus China

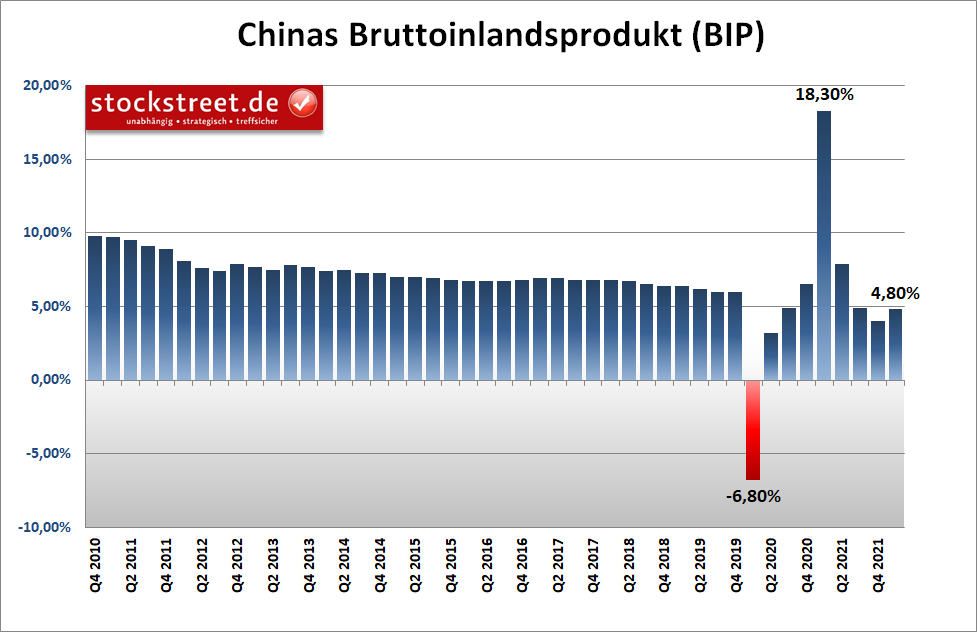

Auch der Lockdown in großen Teilen Chinas blieb ein Thema. In der letzten Börse-Intern-Ausgabe vor der Oster-Pause war dazu noch Folgendes zu lesen: „Sollte alleine der Lockdown in Shanghai, der mit 26 Millionen Einwohnern bevölkerungsreichsten Stadt des Landes (siehe dazu auch Börse-Intern vom 31. März), den ganzen April über andauern, dürfte er die Wirtschaftsleistung der Region um 6 % drücken, so die Chefvolkswirtin der ING für den Großraum China, Iris Pang. Das wiederum dürfte das Chinas Bruttoinlandsprodukt (BIP) um 2 % schmälern.“ Und derartige Bremsspuren zeichnen sich auch in den jüngsten Konjunkturdaten bereits ab.

Zwar wuchs die Wirtschaft in China im ersten Quartal 2022 überraschend stark, allerdings ging der Einzelhandelsumsatz im März doppelt so stark zurück wie erwartet und die Arbeitslosigkeit ist so hoch wie seit fast zwei Jahren nicht mehr. Konkret legte das Bruttoinlandsprodukt von Januar bis März um 4,8 % zum Vorjahreszeitraum zu, wie das nationale Statistikamt in Peking am Montag mitteilte. Damit wurde sowohl das Plus vom vierten Quartal 2021 von 4,0 % als auch die Ökonomen-Prognose von 4,4 % übertroffen.

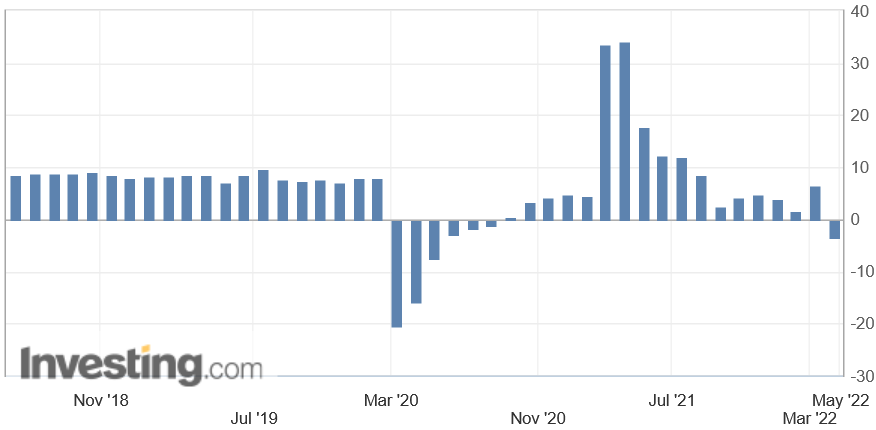

Der Einzelhandelsumsatz gab im März um 3,5 % nach. Analysten hatten mit einem Rückgang von 1,6 % gerechnet hatten, nachdem die Umsätze im Januar und Februar noch um insgesamt 6,7 % gestiegen waren.

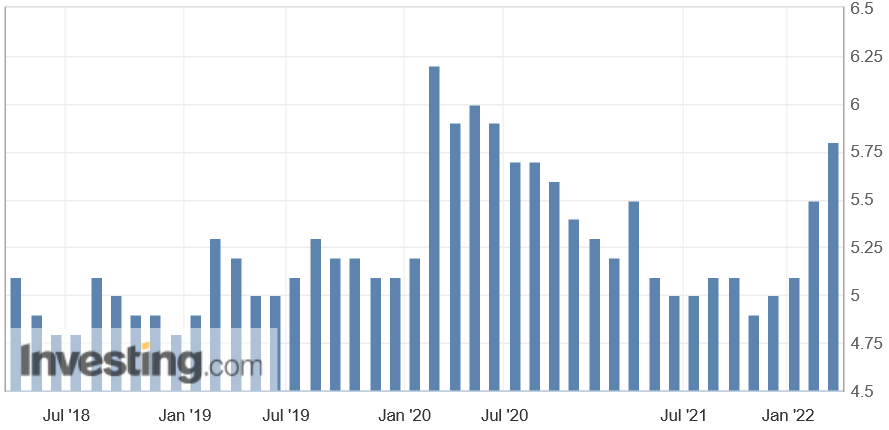

Die Arbeitslosigkeit stieg auf 5,8 %.

Außerdem brachen die Hausverkäufe im März um mehr als ein Viertel ein. Das war der größte Rückgang seit dem Beginn der Corona-Pandemie Anfang 2020. Und diese Entwicklung ist auch ein Ergebnis der Krise um den hochverschuldeten Immobilienkonzern Evergrande.

Spekulationen auf schnelle Zinsanhebungen

Ebenso gehen die Spekulationen über raschere US-Zinserhöhungen weiter, die jüngst wieder angeheizt wurden. Fed-Mitglied James Bullard plädierte zu Wochenbeginn erneut für eine Anhebung der US-Zinsen auf 3,5 % bis zum Jahresende, um die hohe Inflation auszubremsen. Die Wirtschaft könnte dies wohl verkraften. Denn aus Sicht von Bullard werde der Krieg in der Ukraine zwar einen deutlichen Einfluss auf die Wirtschaft in Europa haben, die Auswirkungen auf die in Nordamerika blieben aber wohl begrenzt. Die US-Wirtschaft werde nicht in eine Rezession rutschen und die Arbeitslosenquote wahrscheinlich auf unter 3 % sinken.

EZB verweigert weiterhin Zinsanhebungen

Dagegen bemühte sich die Europäische Zentralbank (EZB) kurz vor den Osterfeiertagen zu erklären, warum sie trotz einer laut eigenen Worten deutlich gestiegenen Inflation, die „auch in den kommenden Monaten hoch bleiben“ wird, an ihrem aktuellen Kurs festhalten will. Obwohl die Währungshüter beteuert haben, jegliche Maßnahmen zu ergreifen, „die erforderlich sind, um das Preisstabilitätsmandat der EZB zu erfüllen“, weigern sie sich vehement, die Anleihekäufe früher zu beenden und die zum Teil negativen Zinsen schneller anzuheben.

Markt treibt Renditen steil nach oben

Der Markt setzt die EZB dabei aber – aus meiner Sicht vollkommen zu Recht – zunehmend unter Druck. Denn er geht einen anderen Weg und lässt die Renditen bei Anleihen bereits kräftig steigen. Die Rendite der 10-jährigen US-Bonds stieg gestern auf über 2,90 %, ihre deutschen Pendants rentierten mit mehr als 0,90 % zeitweise so hoch wie zuletzt vor knapp 7 Jahren. Der steile Zinsanstieg lässt die EZB dem Markt deutlich hinterherhinken.

Getrieben wird der Zinsanstieg durch die hohe Inflation. Und diese wird weiterhin insbesondere durch die hohen Energiepreise befeuert. Dazu trugen jüngst Meldungen bei, wonach die staatliche libysche Ölgesellschaft National Oil (NOC) vor einer „schmerzhaften Welle von Stilllegungen“ warnte. Exporte aus dem Ölhafen Zueitina seien derzeit aufgrund einer Produktionsblockade infolge politischer Unruhen nicht möglich, so das Unternehmen vorgestern. Damit drohen dem aufgrund des Ukraine-Krieges bereits angespannten Energiemarkt neue Preisanstiege. Schließlich produziert Libyen immerhin insgesamt etwa 1,2 Millionen Barrel Rohöl pro Tag. Hinzu kommt die Meldung, dass die EU laut Kommissionspräsidentin Ursula von der Leyen an Mechanismen für ein Öl-Embargo gegen Russland arbeitet.

Aktienmarkt trotzt weiterhin den diversen Problemen

Trotz der diversen Probleme hielt sich der Aktienmarkt jüngst relativ stabil. So notierte der DAX am 6. April bei 14.107 Punkten (siehe damalige Börse-Intern), gestern stand er in etwa auf gleichem Niveau.

Der Rutsch unter die Seitwärtsspanne (gelbes Rechteck im Chart) zog bislang keine weiteren bearishen Konsequenzen nach sich. Stattdessen wurde ein kurzfristiger Abwärtstrendkanal (rot) seitlich verlassen. Die psychologisch wichtige 14.000er Marke zog dabei den Kurs an und half als Unterstützung.

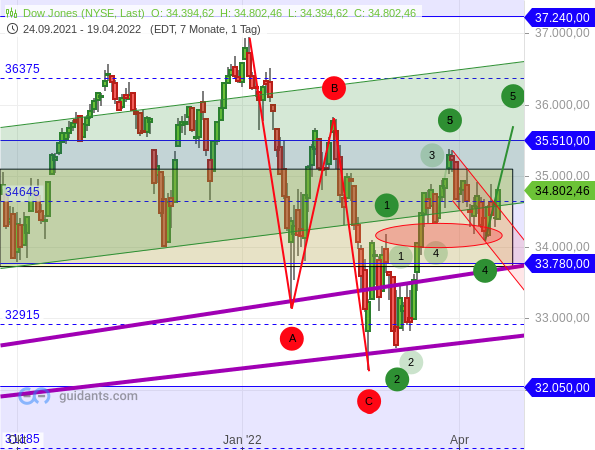

Etwas stärker haben die US-Indizes nachgegeben. Nachdem es im Nasdaq 100 bereits eine bearishe Überschneidung in den möglichen Wellen 1 und 4 gegeben hatte (siehe letzten Börse-Intern-Ausgabe vor der Oster-Pause), gab es diese inzwischen auch im S&P 500 und Dow Jones (siehe rote Ellipse im folgenden Dow Jones-Chart).

Doch besonders im Dow Jones sieht die aktuelle Abwärtstendenz (roter Trendkanal) noch nach einer moderaten Gegenbewegung auf vorherig starke Kursgewinne aus. Und eine solche Konsolidierung gilt nach der klassischen Charttechnik als trendbestätigend. Auch wenn dies das im Chart eingezeichnete Elliott-Wellen-Szenario durch die Überschneidung eigentlich nicht mehr hergibt, ist also mit bald wieder steigenden Kursen zu rechnen, zumal auch der Dow Jones seinen Abwärtstrendkanal gestern nach oben gebrochen hat.

Erst wenn die Abwärtsbewegung wieder aufgenommen wird und dabei mehr Fahrt aufnimmt, muss man erneut deutlich vorsichtiger werden. Das gilt auch für den DAX. Sollte es hingegen zu einem weitergehenden Aufwärtsimpuls kommen, können sich die Kurserholungen auch fortsetzen, sogar deutlich. Man muss also aktuell abwarten, für welche Richtung sich die Märkte entscheiden.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)