Was macht eigentlich der Brexit?

Sehr verehrte Leserinnen und Leser,

morgen ist der fünfte Jahrestag des Brexit-Referendums im Vereinigten Königreich (Großbritannien und Nordirland; im Folgenden kurz „UK“ – für „United Kingdom“ – genannt) und am Monatsende werden die Briten das erste halbe Jahr ohne EU hinter sich gebracht haben. Zeit für eine kurze, wertfreie und objektive Bilanz dieses einmaligen Vorgangs.

Eine erste Bilanz nach einem halben Jahr Brexit

Vor zwei Jahren hatte ich schon einmal eine Bilanz gezogen – damals noch bezüglich der Entwicklung nach dem Referendum (der Brexit stand ja nach mehrmaliger Verschiebung noch bevor). Ich kann das Wichtigste daher vorwegnehmen: Gegenüber damals hat sich nur wenig geändert – trotz weiterer ständiger Unkenrufe ist ein Wirtschaftseinbruch im UK ausgeblieben.

Aber werfen wir nun einen Blick auf das Geschehen aus der Perspektive der Konjunkturdaten:

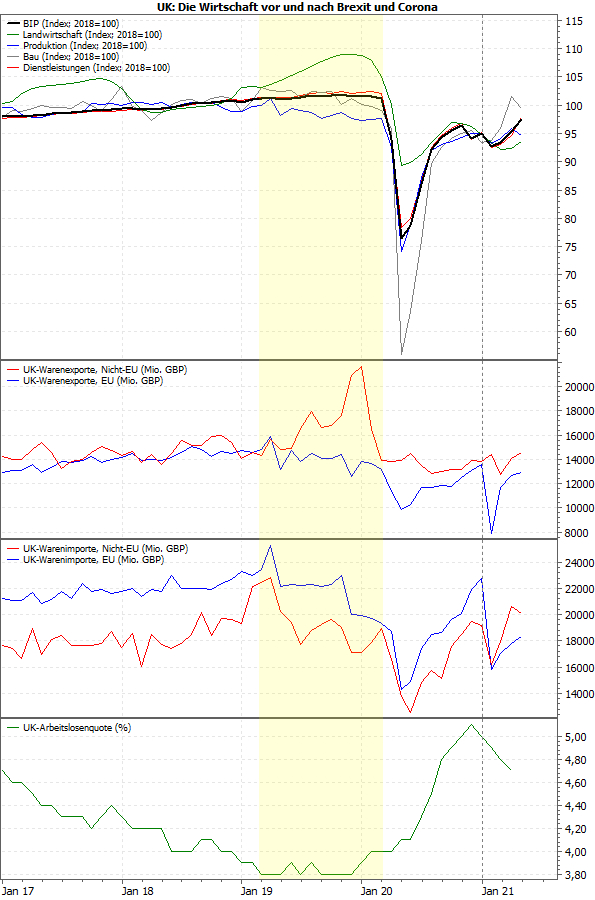

Quellen: U.K. Office for National Statistics (ONS)

Was die Konjunkturdaten zeigen

Der Brexit wurde bekanntlich mit Beginn dieses Jahres wirksam (siehe senkrechte gestrichelte Linie). Wenig überraschend brach danach der Warenverkehr mit der EU ein (Exporte und Importe; siehe blaue Linien in den beiden mittleren Chartteilen), aber nur kurzfristig. Die Exporte haben fast schon wieder das Niveau von Ende 2020 erreicht, die Importe haben sich immerhin deutlich erholt. Zulegen konnte dagegen der Warenverkehr mit dem Nicht-EU-Ausland (rote Kurven), wobei offenbar insbesondere Nicht-EU-Importe einen Teil der bisherigen EU-Lieferungen ersetzen.

Die Wirtschaftsleistung insgesamt (dicke schwarze Kurve im obersten Chartteil) überstieg zuletzt ihr Zwischenhoch von Ende 2020, ebenso die Produktionskomponenten (blau) und die Bautätigkeit (grau). Allerdings ist auch im UK der Dienstleistungssektor (rot) der größte Wirtschaftsbereich (ca. 80 % der Wertschöpfung), so dass dessen Auf und Ab maßgeblich das Bruttoinlandsprodukt (BIP) bestimmt. (Man beachte die hohe Übereinstimmung von schwarzer und roter Kurve.)

Die Arbeitslosigkeit (siehe unterster Chartteil) stieg während der Pandemie 2020 relativ moderat und ging zuletzt wieder etwas zurück. Auf den ersten Blick sind also keine unmittelbaren Effekte des Brexit auf die Wirtschaft im UK erkennbar.

Deutliche wirtschaftliche Vorzieh-Effekte durch den Brexit

Mögliche vorgezogene Effekte gibt es jedoch ab etwa März 2019 bis zum Beginn der Pandemie (gelb markierter Zeitraum). Damals sanken sowohl die Produktions- als auch die Bautätigkeit. Ersteres dürfte unter anderem daran gelegen haben, dass einige Unternehmen ihre Produktion aus UK abgezogen haben (z.B. einige Automobilhersteller). In diesem Zeitraum sanken daher auch die Ex- und Importe, vor allem mit der EU.

Ob dagegen der ungewöhnlich starke Anstieg der Nicht-EU-Exporte irgendein Brexit-Effekt ist, lässt sich nicht zweifelsfrei klären. Zumindest sorgten die Produktionsverlagerungen nicht für einen merklichen Anstieg der Arbeitslosigkeit.

Leider macht es die Corona-Pandemie sehr schwer, die konkreten Effekte des Brexit zu beurteilen, denn es ist z.B. unklar, wie stark oder schwach die wirtschaftliche Erholung ohne Brexit gewesen wäre. Beide Effekte überlagern sich zeitlich sehr stark. Das trifft insbesondere auf die zweite Jahreshälfte 2020 zu, als sich der Brexit-Termin näherte und angeblich viele Unternehmen Waren horteten, um einen chaotischen Brexit abzufedern.

Die Pandemie überlagert die Brexit-Effekte

Da der Handel pandemiebedingt einbrach und sich parallel zu dem Lageraufbau vor dem Brexit wieder erholte, lassen sich beide Effekte nicht trennen. Ein Indiz für den brexit-bedingten Lageraufbau könnte jedoch sein, dass die Erholung der EU-Importe ab Februar 2021 so verhalten verlief: Wenn die Unternehmen Vorräte gehortet haben, brauchen sie nun natürlich erst einmal nicht so viele neue Waren.

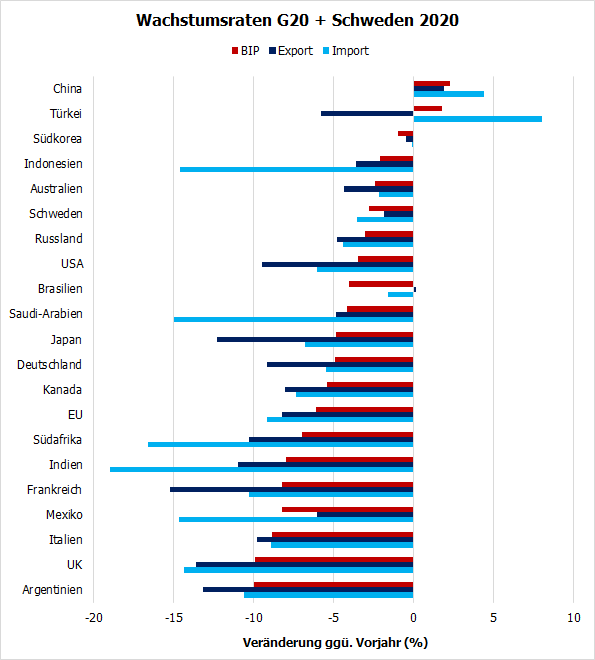

Um abzuschätzen, wie stark die Wirtschaft eventuell durch den Brexit beeinträchtigt wurde, erscheint es sinnvoll, einen Jahresvergleich typischer Konjunkturkennzahlen mit anderen Ländern anzustellen. Daher habe ich in folgender Grafik die prozentualen Jahresveränderungsraten für 2020 von BIP, Ex- und Importen für die G20-Länder und Schweden dargestellt.

Quellen: IWF, Eurostat

Das UK landet dabei auf dem vorletzten Platz nach der BIP-Rangfolge und liegt auch bei den anderen beiden Kriterien auf den hinteren Plätzen. Schweden und Brasilien, die beide aus unterschiedlichen Motiven und mit unterschiedlichen Strategien keine sehr drastischen Maßnahmen gegen die Pandemie ergriffen haben, kamen dagegen 2020 wirtschaftlich recht glimpflich davon.

Warum das UK 2020 so schwach abschnitt

Im UK gab es während der Pandemie anfangs ebenfalls die Tendenz, eher zurückhaltend mit Gegenmaßnahmen zu sein. Nach einem dramatischen Anstieg der Fallzahlen wurde diese Strategie dann geändert. Zudem war das Land später noch von der sogenannten „britischen“ Virus-Variante stark betroffen.

Dies würde zumindest teilweise erklären, warum das UK wirtschaftlich noch stärker gebeutelt wurde als Italien und Frankreich, die ebenfalls heftige Ausbrüche des Corona-Virus erlebten (und entsprechend drastische Lockdown-Maßnahmen ergriffen). Dennoch ist anzunehmen, dass ein Teil dieser schlechten wirtschaftlichen Entwicklung durch den Brexit bedingt ist, z.B. weil (Produktions-)Kapazitäten abgezogen wurden. (Hinweis: Im UK gab es zwar eine der frühesten und erfolgreichsten Impfkampagnen weltweit, aber da sie erst Ende Dezember 2020 begann, hatte sie 2020 keine Wirkung mehr auf die Konjunktur. Und auch bis April 2021, dem Datenende im ersten Chart, dürften die Effekte ebenfalls noch überschaubar gewesen sein.)

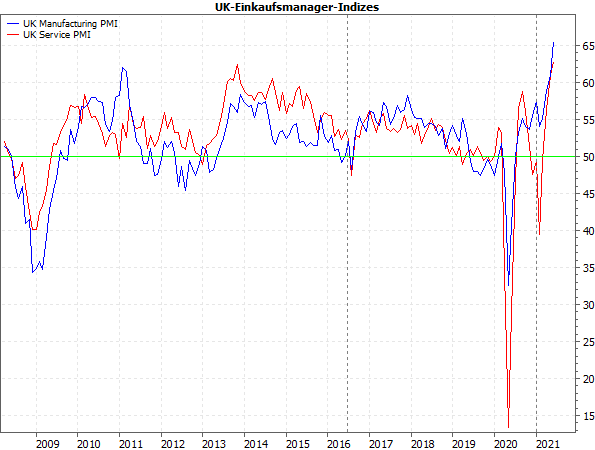

Trotz Brexit: Einkaufsmanager in Jubelstimmung

Insgesamt wird es also zweifellos negative Effekte auf die UK-Wirtschaft durch den Brexit gegeben haben, aber diese sind weit von den Horrorszenarien entfernt, die vereinzelt für den Brexit entworfen wurden. Vermutlich hätte der Brexit ohne die Pandemie nicht einmal eine Rezession ausgelöst, zumindest keine nennenswerte.

Darauf deuten auch die Einkaufsmanager-Indizes hin (siehe folgender Chart).

Quelle: IHS Markit

Sie sackten nur einmal nachhaltig unter der 50-Punkte-Marke (grüne Linie), welche die Wachstums- von der Kontraktionszone trennt: 2019, als die entscheidenden Verhandlungen zwischen der EU und UK liefen und eine No-Deal-Brexit immer greifbarer wurde. Die Pandemie verhinderte dann die Erholung, die sich nach der Klärung ab Anfang 2020 andeutete.

Sonst gab es nur zwei kurze Unsicherheitsphasen – zum einen im Umfeld des Referendums 2016 (linke senkrechte gestrichelte Linie) und bei den Dienstleistern (rote Kurve) vor dem tatsächlichen Brexit Ende vergangenen Jahres. Inzwischen erreichten aber beide Indizes ihre höchsten Werte seit 2008, wie wir das auch aus anderen Ländern schon kennen (siehe z.B. Börse-Intern vom 21.05.2021). Das dürfte nicht nur durch die erwarteten Lockerungen bedingt sein, sondern auch durch die Erkenntnis, dass der Brexit wohl relativ glimpflich verläuft.

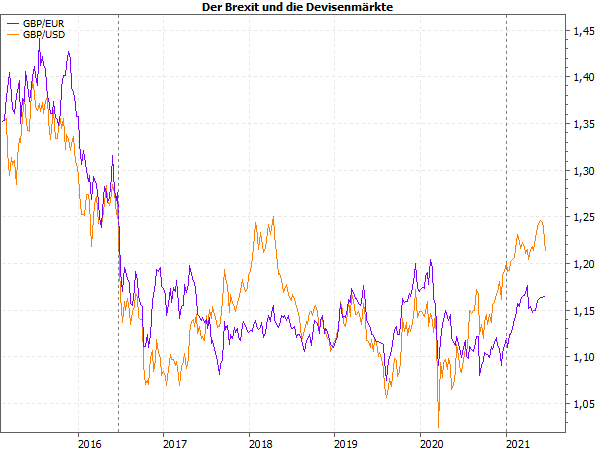

Was die Finanzmärkte zum Brexit sagen

Nun sind die Konjunkturdaten das ein Eine. Das Andere sind stets die Erwartungen der Märkte, die für uns Anleger wichtiger sind. Sie äußern sich in den einschlägigen Kursen. Werfen wir daher zum Abschluss einen Blick auf verschiedene Märkte.

Zunächst zum Devisenmarkt:

Quelle: MarketMaker mit Daten von VWD

Erneut markieren die senkrechten Linien die Termine des Referendums 2016 und den Vollzug des Brexits Anfang 2021. Das Britische Pfund – hier im Vergleich zum Euro und zum US-Dollar – fiel bereits, als das Referendum ab 2015 beschlossen war und immer näher rückte. Nach der „Leave“-Entscheidung sackte es dann nochmals ab.

Von den erreichten Tiefständen hat es sich nicht nachhaltig erholt. Im Prinzip läuft es seitdem seitwärts. Der Brexit selbst hinterließ keine sichtbaren Effekte mehr. Und ob der Anstieg seit 2020 die Seitwärtsbewegung beendet, bleibt vorerst offen.

Aus Sicht der Devisenmärkte ist also klar: Der Brexit ist negativ, die britische Währung hat dadurch an Bedeutung eingebüßt. Daran ändert auch nichts, dass die UK-Handelsbeauftragten jüngst einige Erfolge vorweisen konnten. Anfang Juni haben sie ein hart umkämpftes Abkommen über Fischereirechte mit der EU und ein Handelsabkommen mit Norwegen, Island und Liechtenstein abgeschlossen; in der vergangenen Woche folgte ein Handelsabkommen mit Australien. Außerdem laufen Gespräche mit Neuseeland, den meisten Ländern des pazifischen Raums, Indien und den USA.

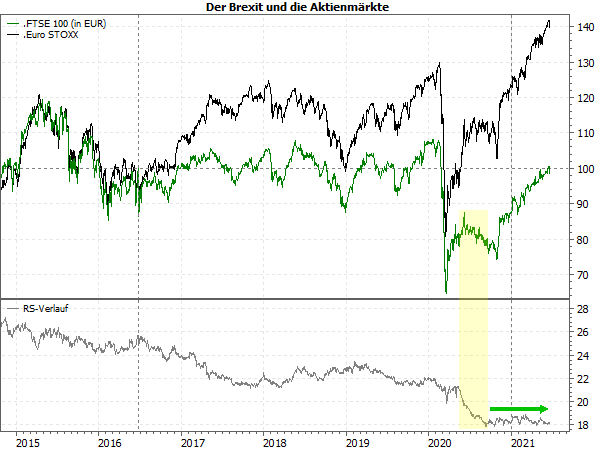

Aktienmarkt vor der Rückkehr zur Normalität?

Anders das Votum des Aktienmarkts, hier in Form des UK-Leitindex FTSE 100:

Quelle: MarketMaker mit Daten von VWD und FTSE

Im Chart oben habe ich ihn (grüne Kurve) im Vergleich zum breiten Euro STOXX (der große Bruder des bekannteren Euro STOXX 50) dargestellt (jeweils in EUR). Auch hier gab es sowohl im Vorfeld des Referendums als auch danach mehr oder weniger ausgeprägte Schwächephasen des FTSE 100 (siehe Verlauf der relativen Stärke – RS – im unteren Chartteil). Ab Ende 2017 konnte er zwar leicht aufholen, aber mit dem Näherrücken der endgültigen Brexit-Entscheidung 2019 und dem möglichen No-Deal-Brexit begann erneut ein Schwächephase, die später durch die ausgeprägten Negativeffekte der Pandemie verstärkt wurde.

Letztere sorgten auch dafür, dass der FTSE 100 im vergangenen Jahr deutlich schwächer lief als die europäischen Indizes (siehe gelb markierter Zeitraum). Eine wesentliche Ursache dafür dürfte die anfängliche Zurückhaltung der Briten gegen härtete Lockdown-Maßnahmen gewesen sein, die ihnen dann aber durch massiv steigende Infektionszahlen und die „britische“ Virus-Variante doch aufgezwungen wurden.

Womöglich hat auch der Brexit einen Anteil an dieser Schwäche, aber wie an den Devisenmärkten zeigte er inzwischen keine Wirkung mehr. Allerdings hat der FTSE 100 im Gegensatz zum Euro STOXX noch kein neues Hoch erreicht, was jedoch kein aktuelles Zeichen der Schwäche ist, sondern eine Nachwehe der Schwäche von 2020. Denn seit September laufen beide Indizes nahezu synchron (siehe grüner Pfeil).

Worauf wir uns jetzt wieder konzentrieren können

Einen Vorteil durch den Brexit für das UK bzw. seine Unternehmen – z.B. durch die schwache Währung, die britische Waren und Leistungen auf dem Weltmarkt billiger macht – können also die Anleger auch nach einem halben Jahr nicht erkennen. Aber immerhin haben sie nun offenbar alles Negative eingepreist.

Daher kann man sich als Anleger wieder auf die individuellen Stärken britischer Unternehmen konzentrieren und muss keine „Gemeinschaftshaftung“ durch den Brexit mehr befürchten. Das könnte in den kommenden Monaten dazu führen, dass der FTSE 100 seinen Rückstand gegenüber seinen Index-Kollegen aufholt. Vorausgesetzt, dass die Briten nicht ein weiteres Mal Opfer einer besonders aggressiven Virusvariante werden, sondern endlich den Vorteil ihrer guten Impfkampagne ausspielen können.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)