Statt der Inflation wird die Saisonalität zum Problem

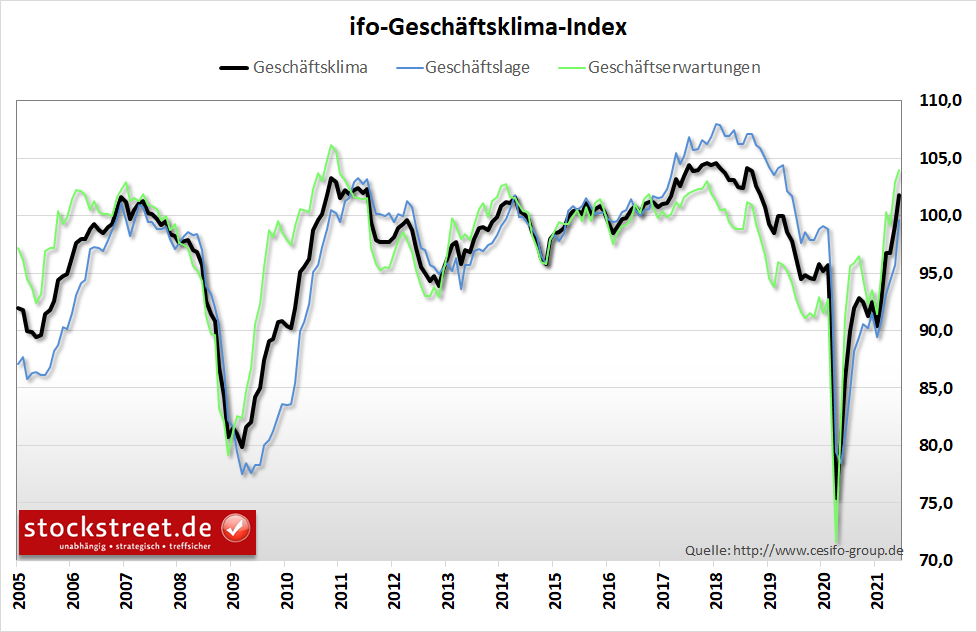

Der ifo-Geschäftsklimaindex hat gestern die Einkaufsmanagerdaten von vorgestern bestätigt. So deutet auch er mit seinem Anstieg (von 99,2 Punkten im Mai auf nun 101,8) grundsätzlich eine weitergehende Erholung der Wirtschaft in Deutschland an.

Insbesondere im Dienstleistungssektor stieg die Stimmung deutlich, sowohl was die aktuelle Lage als auch die Aussichten betrifft. Und auch im Handel führten die Lockerungen in Sachen Corona zu einer deutlichen Verbesserung des Geschäftsklimas. Der Index zur aktuellen Lage legte hier sogar so stark zu wie noch nie zuvor.

Materialengpässe und steigende Preise

Im verarbeitenden Gewerbe fielen die Erwartungen dagegen etwas weniger optimistisch aus, weil vielen Unternehmen die zunehmenden Engpässe bei Vorprodukten Sorgen bereiten. Auch im Bauhauptgewerbe ist Materialknappheit weiterhin ein sehr großes Problem. Und laut einem ifo-Experten wollen „sehr viele Unternehmen wegen der gestiegenen Kosten ihrerseits die Preise erhöhen“. Genau die gleichen Informationen ließen sich vorgestern auch aus den Einkaufsmanagerdaten herauslesen (siehe „DAX kann von starken Einkaufsmanagerdaten nicht profitieren“).

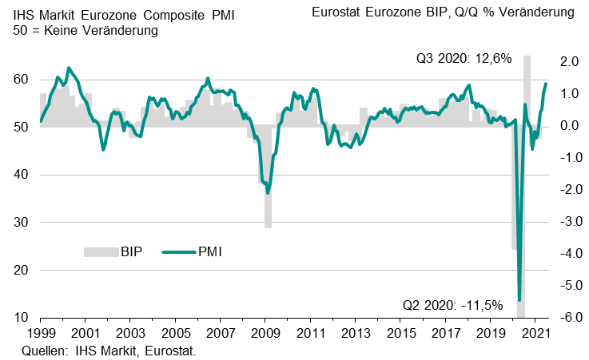

Und ähnlich stellt sich die Situation in der gesamten Eurozone dar. Hier berichtet IHS Markit zu den vorgestrigen Einkaufsmanagerdaten, dass gelockerte Corona-Restriktionen, Fortschritte bei den Impfkampagnen und die dadurch gestiegene Zuversicht dafür sorgten, dass die Eurozone im Juni so stark gewachsen ist wie seit 15 Jahren nicht mehr. Der Einkaufsmanagerindex für die gesamte Privatwirtschaft – also Industrie und Dienstleister zusammen – stieg im Juni um 2,1 auf 59,2 Punkte und damit auf den höchsten Stand seit Juni 2006.

Doch trotz eines damit verbundenen Jobaufbaus, der so stark ausgefallen ist wie seit August 2018 nicht mehr, nahmen die Auftragsbestände mit neuer Rekordrate zu, die Lieferzeiten verlängerten sich in rekordverdächtigem Ausmaß und die Lagerbestände nahmen auf breiter Front ab. Offenbar können die Firmen die zurückkehrende Nachfrage kaum bedienen, weil sie in der Corona-Krise Produktionskapazitäten abgebaut haben und diese nun nicht so schnell wieder in Gang bekommen. Und weil das Angebot die Nachfrage nicht bedienen kann, steigen die Verkaufspreise für Güter und Dienstleistungen ebenfalls mit neuer Rekordrate.

(Quelle: IHS Markit)

„Unter diesen Bedingungen wird die Preismacht der Unternehmen weiter zunehmen, was den Inflationsdruck in den kommenden Monaten unweigerlich steigen lassen wird“, heißt es dazu von IHS Markit. Vor diesem Hintergrund verwundert es derzeit, dass die Börsen in Sachen Inflation dem Mantra der Notenbanken folgen und aktuell scheinbar kaum noch Inflationssorgen zeigen.

US-Wirtschaft nimmt Tempo raus

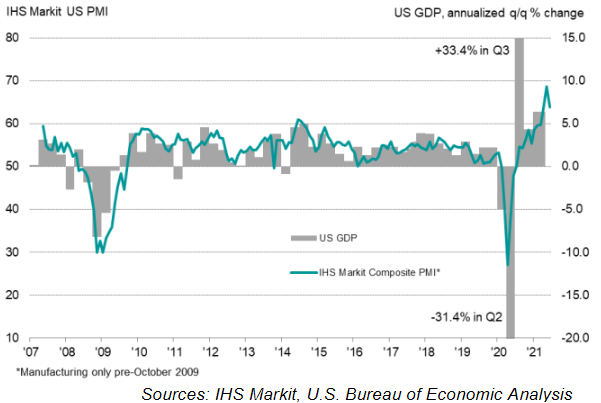

In den USA hat sich das Tempo der wirtschaftlichen Expansion derweil im Juni abgeschwächt, wobei es allerdings weiterhin beträchtlich ist. Der Gesamt-Einkaufsmanagerindex gab um recht hohe 4,8 Punkte 63,9 Zähler nach. Im Vormonat hatte das Stimmungsbarometer mit 68,7 Punkten jedoch noch einen historisch hohen Wert erreicht. Und selbst der nun erreichte Wert ist noch extrem hoch.

(Quelle: IHS Markit)

Dennoch zeichnet sich ab, dass der Höhepunkt des Wachstumstempos langsam hinter uns liegt. Ich hatte vorgestern bereits geschrieben, dass dies einige Experten schon erwartet haben. Und daher erklärt es sich auch, dass die Aktienmärkte zuletzt deutlich Tempo aus ihren extremen Kursanstiegen herausgenommen haben.

Die Inflationsrate der Inputpreise ging in den USA ebenfalls leicht zurück. Sie war aber noch die zweithöchste seit Beginn der Aufzeichnungen. Gleiches gilt für die Verkaufspreise. Zudem berichten die Dienstleister über höhere Lohnkosten, weil Mitarbeiter über höhere Löhne geworben werden mussten. Das klingt schon sehr nach einer Lohn-Preis-Spirale. Allerdings muss man abwarten, wie sich die Löhne entwickeln, nachdem inzwischen viele Bundesstaaten in den USA die zusätzlichen Arbeitslosenleistungen eingestellt haben. Das könnte zu einer Entspannung auf dem Arbeitsmarkt führen.

Inflation wird länger erhöht bleiben

Dennoch zeichnet sich ab, dass die Inflationsraten länger auf einem erhöhten Niveau sein werden. Und das räumt inzwischen auch die US-Notenbank ein. Zumindest hat der Präsident der Federal Reserve von Atlanta, Raphael Bostic, am Mittwoch in einem Interview gesagt: „Die Phase der hohen Inflation wird länger sein, als wir anfangs erwartet haben, vielleicht 6 bis 9 Monate statt 2 bis 3“. Er reiht sich daher nun laut seinen eigenen Worten in die Riege der Notenbanker ein, die eine erste Zinsanhebung bereits Ende 2022 erwarten. Ähnlich hat sich auch Fed-Gouverneurin Michelle Bowman geäußert, zumindest was die Dauer der erhöhten Inflation angeht.

Die entscheidende Frage für die kommenden Wochen

Da die Notenbanken aber bislang kaum Hinweise gegeben haben, dass sie angesichts dieser Inflationsentwicklung von ihren bisherigen Plänen abweichen, wird an den Börsen die alles entscheidende Frage für die kommenden Wochen sein, ob die Unternehmen die gestiegenen Kosten an die Verbraucher weitergeben können. Aktuell sieht es nach einer kleinen Lücke zwischen höheren Einkaufs- und Verkaufspreisen aus. Die Margen der Unternehmen dürften daher leicht niedriger ausfallen. Doch insgesamt spricht dies nicht für fallende, sondern eher nur für weniger schnell und stark steigende Aktienkurse.

Das saisonale Juli-Hoch rückt näher

Das Einzige, um das ich mir daher derzeit ein wenig Sorgen mache, ist die Saisonalität. Schon in der kommenden Woche beginnt der Juli. Und Mitte Juli markieren die Aktienmärkte regelmäßig ein Hoch, bevor es dann im Rahmen einer Herbstkorrektur teilweise abwärts geht. Das gilt insbesondere für den DAX:

(Quelle: seasonax.com)

Und dabei spielt es kaum eine Rolle, ob man, wie hier, die vergangenen 33 Jahre im Durchschnitt betrachtet, oder einen kürzeren Zeitraum – es kam ab Mitte Juli stets zu einem Rücksetzer. In den jüngeren Jahren fiel diese (Herbst-)Korrektur allerdings wesentlich moderater aus, wie der folgende Durchschnittsverlauf der vergangenen 5 Jahre zeigt. Die scharfe Korrektur hat sich hier eher in den März verlagert.

(Quelle: seasonax.com)

Insgesamt könnte man einen Zusammenhang zu der massiven Liquiditätsflut der Notenbanken herstellen, welche größere (Herbst-)Korrekturen in den vergangenen Jahren stets verhindert hat. So fiel im laufenden Jahr selbst im März der Rückgang moderat aus. Vielleicht haben wir ja Glück, und auch die Herbst-Korrektur ist in diesem Jahr (wieder) milde. Nur darauf setzen würde ich nicht.

Ich versuche eher, noch drei Wochen lang Long-Positionen mit möglichst hohen Gewinnen zu schließen, um sie zu einem späteren Zeitpunkt günstiger ins Depot zurückzuholen. Selbst wenn es bis Ende Oktober nur zu einer Seitwärtstendenz auf hohem Niveau kommt, hätte ich mit einem schrittweisen Verkauf von Long-Positionen nichts falsch gemacht.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)