Neue Warnsignale für die Aktienmärkte

Vorgestern war in der Börse-Intern zu lesen, dass „die aktuell vergleichsweise hohen Ölpreise in vielen Ländern […] zu steigenden Verbraucherpreisen“ führen. Und diese Entwicklung spiegelt sich auch in den Inflationserwartungen wider. So stieg das Barometer für die langfristigen Inflationserwartungen im Euroraum, der sogenannte Five-Year-Five-Year-Forward, vorgestern auf 1,6344 %. Zur Einordnung: Am 17. März berichtete ich, dass mit 1,512 % der höchste Stand seit März 2019 erreicht worden war. Und zu Beginn der Corona-Pandemie hatte das Barometer zeitweise unter 1 % gelegen.

Nun kommt dieser erneute Anstieg nicht überraschend. Mich wundert eher, dass Anleger damit für den Zeitraum von 2026 bis 2031 immer noch durchschnittlich eine Teuerungsrate erwarten, die unter der Zielmarke der Europäischen Zentralbank (EZB) von etwa 2 % liegt. Der Grund, warum ich darüber berichte, ist auch eher die jüngste Kursentwicklung an den Anleihemärkten, die so gar nicht zu den steigenden Inflationserwartungen passt.

Trotz steigender Inflationserwartungen sinken die Renditen

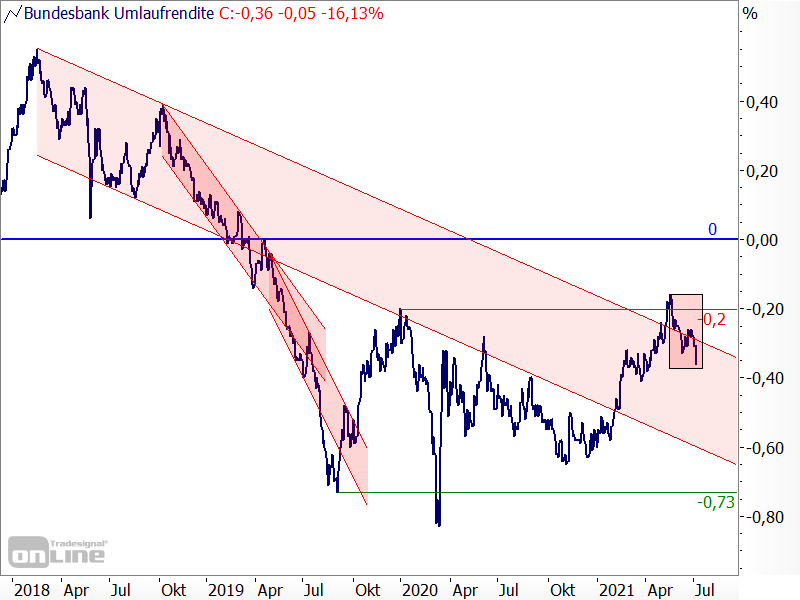

Eigentlich wäre zu erwarten, dass die Anleiherenditen steigen, weil eine zunehmende Inflation die Wahrscheinlichkeit erhöht, dass die EZB weniger Anleihen kauft und die Anleihekurse dadurch nicht weiter steigen oder gar fallen, was steigende Renditen bedeuten würde. Doch trotz der wieder gestiegenen Inflationserwartungen befinden sich die Renditen auf dem Rückzug, was zum Beispiel ein Blick auf die Umlaufrendite belegt (siehe rotes Rechteck im Chart):

Im Gegenzug hat der Bund-Future (siehe folgender Chart) jüngst kräftig zugelegt. Und er hat damit das Zwischenhoch von Ende März erreicht. Aus dem Abwärtstrend, der damals begann (rot), ist inzwischen ein Aufwärtstrend geworden (grün). Und mit diesem wurden nun schon etwas mehr als 50 % der Kursverluste aufgeholt, die seit dem Hoch von November 2020 entstanden sind.

Von einer nachhaltigen Zinswende kann also aktuell kaum mehr die Rede sein. Stattdessen etabliert sich die übergeordnete Seitwärtsbewegung weiter (gelber Bereich).

Gegen die Notenbanken ist keine Zinswende möglich

Und das spricht weiterhin für ein „erfolgreiches Vorgehen der Notenbanken gegen die Inflationssorgen der Anleger und Investoren“, von dem ich schon in der Börse-Intern am 26. Mai berichtet habe (siehe „Inflationsängste scheinen vollständig verflogen“). Damals hatte der Bund-Future gerade den kurzfristigen Abwärtstrendkanal nach oben gebrochen, wodurch eine schnelle Wiederaufnahme der Abwärtsbewegung vorerst nicht zu erwarten war, wie meine damalige charttechnische Einschätzung lautete. Das hat sich inzwischen durch den starken Kursanstieg bestätigt.

ISM-Index bestätigt: US-Wirtschaft nimmt Tempo raus

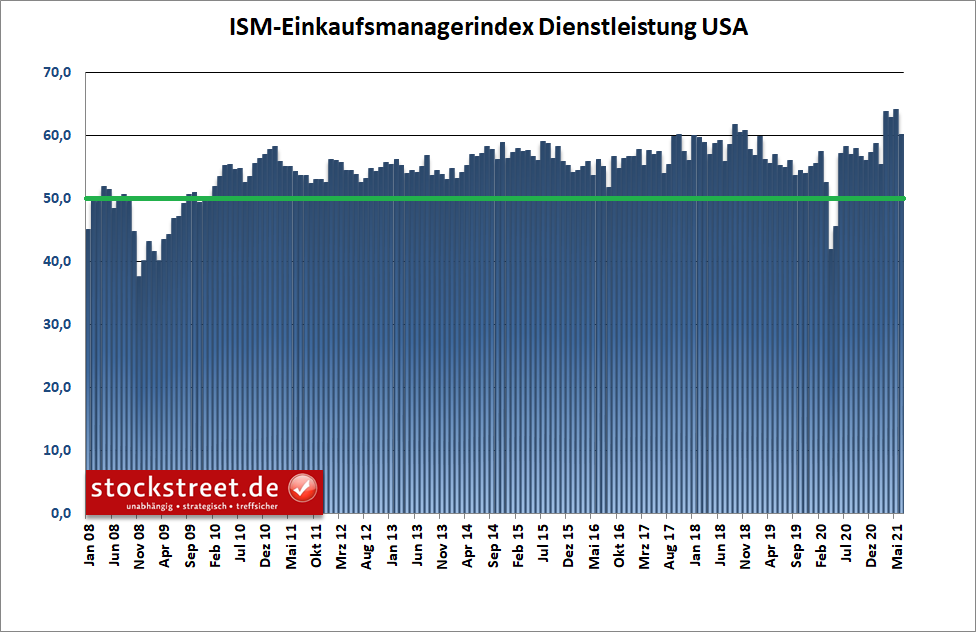

Befeuert wurde die jüngste Nachfrage der Anleger nach Anleihen allerdings auch durch schwächere Konjunkturdaten. So ist zum Beispiel der Einkaufsmanagerindex des Institute for Supply Management (ISM) für den Dienstleistungsbereich der USA im Juni auf 60,1 Punkte relativ stark abgerutscht.

Im Vormonat hatte er zwar mit 64,0 Zählern noch einen Rekordwert erreicht und mit seinem aktuellen Wert liegt er immer noch sehr deutlich oberhalb der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird (grüne Linie), doch Experten hatten im Durchschnitt lediglich mit einem leichten Rücksetzer auf 63,5 Punkte gerechnet.

Und der aktuell recht starke Rückgang deutet nun relativ deutlich darauf hin, dass die US-Wirtschaft ihr Wachstumstempo verringert. Damit zeichnet sich inzwischen anhand mehrerer Indikatoren ab, dass der Höhepunkt des Wachstumstempos in den USA wohl hinter uns liegt (siehe auch Börse-Intern vom 24. Juni). Die Eurozone dürfte diesem Trend folgen.

Anleihekäufer setzen auf die Notenbanken

Und so werden es die Notenbanken sicherlich nicht eilig haben, ihre ultra-expansive Geldpolitik zu drosseln. Daher setzen Anleger aktuell wieder verstärkt darauf, dass ihnen die Notenbanken die Anleihen noch zu höheren Kursen abkaufen werden. Deshalb haben die Anleihemärkte jüngst weder auf den Anstieg der Ölpreise noch auf den dadurch verursachten Anstieg der Inflationserwartungen durch steigende Renditen reagiert.

Neue Warnsignale für die Aktienmärkte

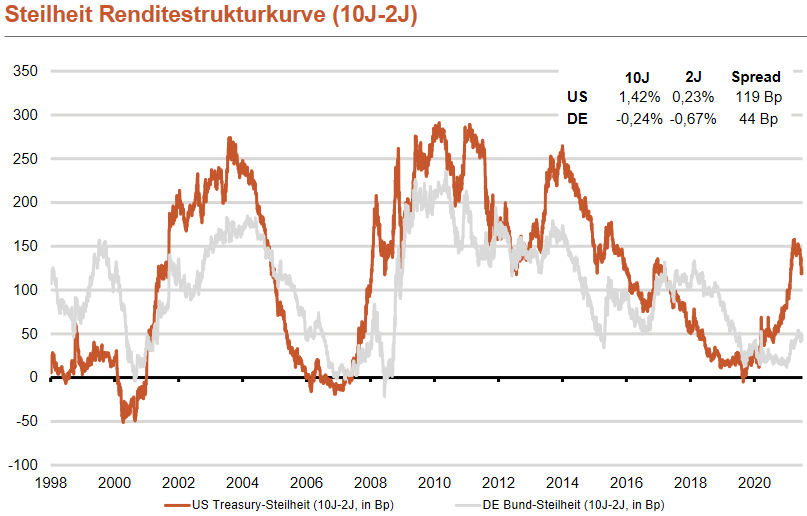

Übrigens haben die Ölpreise gestern noch einmal kräftig nachgegeben, um mehr als 3 %. Wenn sich diese Entwicklungen (stark fallende Ölpreise und steigende Anleihekurse) nun fortsetzen, könnte dies darauf hindeuten, dass sich das Tempo der konjunkturellen Erholung deutlich abschwächt. Abzulesen wäre dies auch an einer sich weiter abflachenden Zinsstrukturkurve, die insbesondere in den USA derzeit merklich weniger steil verläuft als noch vor wenigen Wochen.

(Quelle: Berenberg Bank)

Eine Fortsetzung dieser Entwicklungen könnte der Sargnagel für die Aufwärtstrends der Aktienmärkte sein. Saisonal würde das auch passen, weil wir langsam auf Mitte Juli zuschreiten und die starke Marktphase dann gewöhnlich endet. Aber warten wir es ab. Noch wurden alle Warnsignale ignoriert und die Aufwärtstrends immer weiter fortgesetzt. Es ist daher nach wie vor nicht die Zeit für große Short-Trades, sondern weiterhin die Zeit für nachgezogene Stopps.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)