Der Einfluss der Bauzinsen auf den Immobilienmarkt: Das sollten Käufer beachten

16.04.2023 - 12:25:00Wer plant, ein Eigenheim zu bauen oder zu erwerben, sollte sich vorher unbedingt mit dem Einfluss der Bauzinsen auf den Immobilienmarkt beschäftigen. Denn diese haben nicht nur große Auswirkungen auf die Kaufpreise, sondern können Hauskäufer auch in Zukunft vor ein großes Problem stellen.

Paul Kapischka auf Unsplash

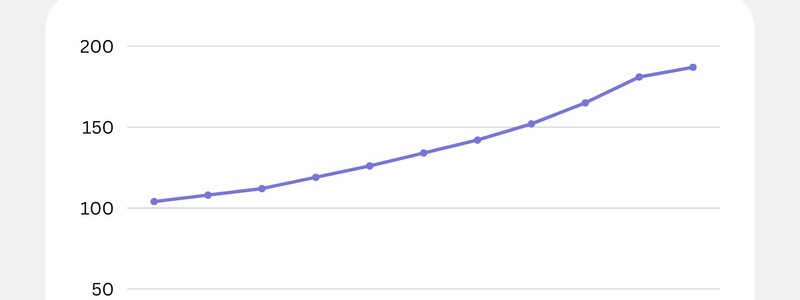

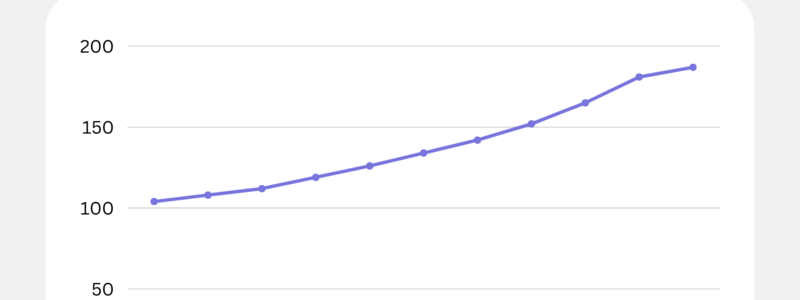

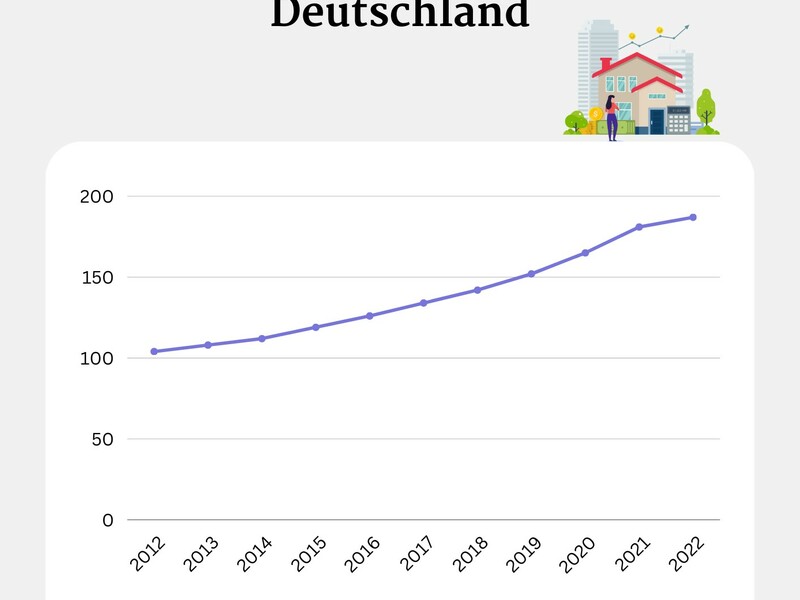

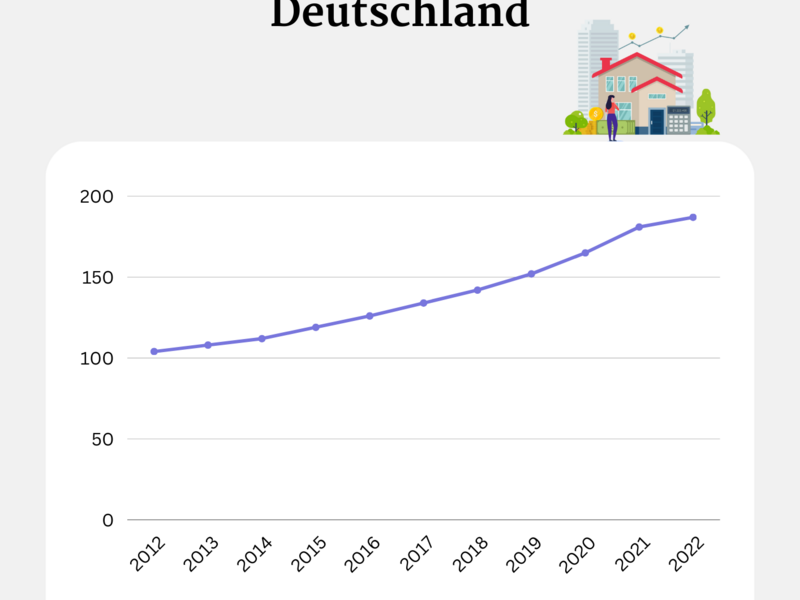

de.statista.com

de.statista.com

Was sind Bauzinsen? Eine Definition

Um zu verstehen, welche Rolle die Höhe der Bauzinsen bei einem geplanten Hausbau oder Immobilienkauf spielen, sollte man erst einmal genau wissen, was Bauzinsen eigentlich sind und wie sie sich zusammensetzen.

Baut man ein Haus oder erwirbt eines, lässt sich dies nur in den seltensten Fällen auf einen Schlag in bar bezahlen. Es muss also eine Baufinanzierung her. Klassischerweise nimmt man hierfür einen Kredit bei einer Bank auf. Dieser muss dann in monatlichen Raten zurückgezahlt werden. Da die Bank natürlich auch Geld verdienen möchte, bestehen diese Raten nicht nur aus einem Teil des geliehenen Geldes, sondern es fallen zusätzlich Zinsen an. Diese werden als Bauzinsen bezeichnet.

Quelle: Paul Kapischka auf Unsplash

Auswirkungen der Bauzinsen auf den Immobilienmarkt

Wie hoch die zu zahlenden Zinsen sind, legt jede Bank individuell fest. Unter anderem hängt die Höhe der Zinsen von der Bonität der Käufer, aber auch von der Laufzeit der Baufinanzierung ab. Einen großen Einfluss auf die Höhe der Bauzinsen hat auch die aktuelle Marktsituation. Die Europäische Zentralbank (EZB) senkte den Leitzins vor einigen Jahren stark, um die Wirtschaft in Europa anzukurbeln. Als Folge davon konnten die Banken Kredite zu äußerst günstigen Konditionen an ihre Kunden vergeben.

Diese Niedrigzinsen hatten natürlich große Auswirkungen auf den Immobilienmarkt: Es brach ein wahrer Bauboom los, da Kredite historisch günstig waren. Viele Menschen konnten sich den lang gehegten Traum vom Eigenheim zu attraktiven Zinsbedingungen erfüllen. Doch diese Entwicklung der letzten Jahre ist mittlerweile gestoppt. Die Europäische Zentralbank hebt den Leitzins seit einer Weile schrittweise wieder an und somit verlangen auch die Banken von ihren Kunden wieder höhere Bauzinsen. Wie hoch die Bauzinsen aktuell sind, lässt sich jederzeit auf Vergleichsportalen im Netz nachschauen. Vereinfacht lässt sich sagen: Ist der Leitzins der EZB niedrig, sind die Bauzinsen niedrig und es werden mehr Wohnhäuser gebaut und gekauft. Steigt der Leitzins jedoch, steigen auch die Bauzinsen und weniger Menschen können sich eine Immobilienfinanzierung leisten.

Quelle: de.statista.com

Was sollten Käufer beachten?

Wer eine Immobilie finanzieren will, sollte also nach möglichst günstigen Zinssätzen Ausschau halten. Da ein Haus üblicherweise über mehrere Jahrzehnte abbezahlt werden muss, ist jedoch mit Zinssteigerungen oder Zinssenkungen während der Laufzeit zu rechnen. Es stellen sich daher unweigerlich Fragen wie "Wie können Käufer von niedrigen Bauzinsen profitieren?” oder "Was sollten Käufer bei steigenden Bauzinsen beachten?”. Sehr interessant und wichtig für Käufer ist natürlich auch die Möglichkeit, sich gegen steigende Zinsen abzusichern, damit kein böses Erwachen droht.

Wie können Käufer von niedrigen Bauzinsen profitieren?

Niedrigzinsphasen eignen sich bestens für den Immobilienkauf. Zum einen lassen sich bei niedrigen Bauzinsen insgesamt günstigere Finanzierungen abschließen: Da Käufer bei einem Kredit mit niedrigen Zinsen über die gesamte Laufzeit monatlich weniger Zinsen bezahlen, ist am Ende der Gesamtkaufpreis der Immobilie geringer als bei einer Finanzierung mit einem hohen Zinssatz. Dies kann man sich zunutze machen, indem man eine höhere Tilgungsrate wählt. So bezahlt man jeden Monat einen höheren Anteil der Immobilie ab, ist früher schuldenfrei und spart daher nochmals Zinsen.

In Niedrigzinsphasen kann sich jedoch nicht nur der Kauf eines Eigenheims lohnen, auch die Investition in Immobilien zum Vermieten ist so deutlich attraktiver. Denn auch hier muss man weniger Zinsen bezahlen und kann so eine höhere Rendite erwirtschaften.

Auch wer bereits ein Haus besitzt, kann von niedrigen Bauzinsen profitieren, indem er eine Renovierung oder einen Umbau plant und durchführt. Denn auch hier sind die Finanzierungskosten niedriger, was die Gesamtkosten senkt. Ein positiver Nebeneffekt kann die Wertsteigerung der Immobilie sein. Wichtig zu wissen ist jedoch, dass eine Niedrigzinsphase nicht automatisch eine gute Gelegenheit ist, um eine Immobilie zu kaufen oder zu renovieren. In diesen Phasen ist nämlich die Nachfrage nach Häusern und Baumaterial in der Regel hoch und damit auch die Preise. Kaufinteressenten sollten also immer auf den Gesamtpreis inklusive Bauzinsen schauen und abwägen, ob eine Finanzierung für sie wirtschaftlich sinnvoll und leistbar ist.

Was sollten Käufer bei steigenden Bauzinsen beachten?

Steigen die Bauzinsen, steigen auch die Preise für Immobilien. Dies sollte man zumindest vermuten. In der Praxis muss dies allerdings nicht immer zutreffen. Denn wenn die Bauzinsen steigen, können sich weniger Menschen den Traum vom Eigenheim finanziell leisten und damit sinkt wiederum die Nachfrage nach Immobilien. Als Folge davon müssen Hausverkäufer ihre Preise senken. Somit lassen sich in Hochzinsphasen gegebenenfalls sogar günstiger Häuser kaufen als in Niedrigzinsphasen.

Wer gerade eine Immobilie abbezahlt, kann bei steigenden Bauzinsen schnell ein Problem bekommen: Hat man eine Finanzierung zu einem günstigen Zinssatz abgeschlossen, kann man sich einen höheren Zinssatz, der nun monatlich anfällt, eventuell nicht leisten. Allerdings kann man sich gegen steigende Bauzinsen absichern: Wer auf Nummer sicher gehen möchte, schließt seine Finanzierung zu einem Zinssatz ab, der über die gesamte Laufzeit des Kredits garantiert ist. So ist es möglich, über beispielsweise 30 Jahre einen vorher festgelegten Zinssatz zu zahlen, ohne sich über Veränderungen auf dem Immobilienmarkt Gedanken machen zu müssen. Bei der Baufinanzierung gilt es außerdem, einige andere Punkte zu beachten, um kostspielige Fehler zu vermeiden.

Ein Ausblick auf die Zukunft

Tatsächlich bremsen die steigenden Zinsen den Immobilienmarkt gerade ziemlich aus. Aktuell scheint es nicht so, als ob die hohen Bauzinsen in absehbarer Zeit wieder auf das Niveau sinken würden, das sie noch vor wenigen Jahren hatten. Allerdings kann die Europäische Zentralbank den Leitzins auch recht schnell wieder senken, wenn sie dies für sinnvoll hält. Wie sich alles entwickelt, lässt sich unmöglich seriös voraussagen. Die Herausforderung für Hausbauer und -käufer besteht daher darin, sich nicht nur bei Abschluss einer Finanzierung attraktive Konditionen zu sichern, sondern mit der Bank auch Vereinbarungen zu treffen, die verschiedene Szenarien in der Zukunft beachten.

Ganz wichtig ist es dabei, den absoluten "Worst Case” zu vermeiden: Im schlimmsten Fall schließt man einen Kredit über beispielsweise 10 Jahre ab, den man sich bei den aktuellen Zinsen gerade so leisten kann und hat dann nach dieser Laufzeit ein enormes Problem, weil man sich die Anschlussfinanzierung zu einem höheren Zinssatz nicht leisten kann.