EQS-HV: SYNLAB AG: Bekanntmachung der Einberufung zur Hauptversammlung am 17.05.2024 in München mit dem Ziel der europaweiten Verbreitung gemäß §121 AktG

SYNLAB AG / Bekanntmachung der Einberufung zur Hauptversammlung SYNLAB AG: Bekanntmachung der Einberufung zur Hauptversammlung am 17.05.2024 in München mit dem Ziel der europaweiten Verbreitung gemäß §121 AktG

05.04.2024 / 15:05 CET/CEST Bekanntmachung gemäß §121 AktG, übermittelt durch EQS News - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

SYNLAB AG München WKN A2TSL7 ISIN DE000A2TSL71 Einberufung der ordentlichen Hauptversammlung der SYNLAB AG am 17. Mai 2024 Wir laden hiermit unsere Aktionärinnen und Aktionäre zur ordentlichen Hauptversammlung der SYNLAB AG ein, die am Freitag, 17. Mai 2024, 13:00 Uhr MESZ, stattfindet. Die ordentliche Hauptversammlung wird gemäß Beschluss des Vorstands vom 15. März 2024 und mit Zustimmung des Aufsichtsrats vom 22. März 2024 als virtuelle Hauptversammlung ohne physische Präsenz der Aktionäre und ihrer Bevollmächtigten abgehalten (dazu näher die Hinweise unter „Weitere Angaben und Hinweise“). Die gesamte Versammlung wird für die teilnahmeberechtigten Aktionäre bzw. ihre Bevollmächtigten auf der Internetseite der Gesellschaft unter https://ag.synlab.com/de/hauptversammlung im passwortgeschützten Internetservice („InvestorPortal“) in Bild und Ton übertragen. Ort der Hauptversammlung im Sinne des Aktiengesetzes ist der Tagungsraum „Europasaal“ des Haus der Bayerischen Wirtschaft (hbw Conference Center), Max-Joseph-Straße 5, 80333 München Eine physische Präsenz der Aktionäre und ihrer Bevollmächtigten (mit Ausnahme der von der Gesellschaft benannten Stimmrechtsvertreter) am Ort der Hauptversammlung ist ausgeschlossen. TAGESORDNUNG

1.

Vorlage des festgestellten Jahresabschlusses einschließlich des Lageberichts und des gebilligten Konzernabschlusses einschließlich des Konzernlageberichts für die SYNLAB AG zum 31. Dezember 2023 sowie des darin enthaltenen erläuternden Berichts des Vorstands zu den Angaben gemäß §§ 289a, 315a HGB sowie des Berichts des Aufsichtsrats für das Geschäftsjahr 2023 Die genannten Unterlagen sind im Internet veröffentlicht unter der Adresse: https://ag.synlab.com/de/hauptversammlung Sie werden auch während der Hauptversammlung zugänglich sein und näher erläutert. Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss und den Konzernabschluss gebilligt; der Jahresabschluss ist damit gemäß § 172 Satz 1 Aktiengesetz (AktG) festgestellt. Gemäß den gesetzlichen Bestimmungen ist daher zu diesem Punkt der Tagesordnung keine Beschlussfassung der Hauptversammlung vorgesehen. Da der Jahresabschluss für das Geschäftsjahr 2023 keinen Bilanzgewinn ausweist, ist kein Beschluss über die Ergebnisverwendung zu fassen.

2.

Beschlussfassung über die Entlastung der Mitglieder des Vorstands Vorstand und Aufsichtsrat schlagen vor, den Mitgliedern des Vorstands für das Geschäftsjahr 2023 Entlastung zu erteilen.

3.

Beschlussfassung über die Entlastung der Mitglieder des Aufsichtsrats Vorstand und Aufsichtsrat schlagen vor, den Mitgliedern des Aufsichtsrats für das Geschäftsjahr 2023 Entlastung zu erteilen.

4.

Wahlen zum Aufsichtsrat Das von der Hauptversammlung gewählte Aufsichtsratsmitglied Barbara Lambert hat ihr Amt als Mitglied des Aufsichtsrats mit Wirkung zum 31. März 2024 niedergelegt. Frau Laura Brachs wurde ab dem 01. April 2024 bis zur Beendigung der nächsten Hauptversammlung gerichtlich als Mitglied des Aufsichtsrats bestellt. Mit Beendigung der Hauptversammlung am 17. Mai 2024 endet folglich ihre Amtszeit als Anteilseignervertreterin im Aufsichtsrat. Zudem hat das von der Hauptversammlung gewählte Aufsichtsratsmitglied Christian Salling sein Mandat mit Wirkung zum Ende der Hauptversammlung am 17. Mai 2024 niedergelegt. Daher sind in der Hauptversammlung am 17. Mai 2024 zwei Aufsichtsratsmitglieder als Anteilseignervertreter zu wählen. Der Aufsichtsrat der SYNLAB AG setzt sich nach §§ 95, 96 Abs. 1, 101 Abs. 1 AktG und §§ 1 Abs. 1, 5 Abs. 1, 7 Abs. 1 Satz 1 Nr. 1 Mitbestimmungsgesetz (MitbestG) aus je sechs Mitgliedern der Anteilseigner und der Arbeitnehmer und gemäß § 96 Abs. 2 Satz 1 AktG zu mindestens 30 % aus Frauen (also mindestens vier) und zu mindestens 30 % aus Männern (also mindestens vier) zusammen. Diese Mindestanteile sind vom Aufsichtsrat insgesamt zu erfüllen, da weder die Seite der Anteilseignervertreter noch die Seite der Arbeitnehmervertreter der Gesamterfüllung widersprochen hat. Die Wahl erfolgt gemäß § 8 Abs. 2 der Satzung der SYNLAB AG nicht für längere Zeit als bis zur Beendigung derjenigen Hauptversammlung, die über die Entlastung für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt; hierbei wird das Geschäftsjahr, in dem die Amtszeit beginnt, nicht mitgerechnet. Die Hauptversammlung ist bei der Wahl der Aufsichtsratsmitglieder der Anteilseigner nicht an Wahlvorschläge gebunden. Auf Empfehlung des Nominierungsausschusses schlägt der Aufsichtsrat vor,

(i)

Frau Laura Brachs, wohnhaft in Frankfurt a.M., Deutschland, Associate bei Cinven LLP, als Vertreterin der Anteilseigner für eine Amtszeit ab Beendigung der Hauptversammlung am 17. Mai 2024 bis zur Beendigung der Hauptversammlung, die über die Entlastung der Aufsichtsratsmitglieder für das Geschäftsjahr 2025 beschließt, in den Aufsichtsrat zu wählen. Frau Laura Brachs ist Mitglied in folgenden gesetzlich zu bildenden Aufsichtsräten oder vergleichbaren in- oder ausländischen Kontrollgremien von Wirtschaftsunternehmen:

•

TK Elevator GmbH

Nach Einschätzung des Aufsichtsrats bestehen zwischen Laura Brachs und der SYNLAB AG, deren Konzernunternehmen, den Organen der SYNLAB AG oder einem wesentlichen an der SYNLAB AG beteiligten Aktionär maßgebende geschäftliche Beziehungen im Sinne des Deutschen Corporate Governance Kodex, die eine fehlende Unabhängigkeit vom kontrollierenden Aktionär begründen.

(ii)

Thilo Sautter, wohnhaft in Burnham, United Kingdom, Partner bei Cinven LLP, als Vertreter der Anteilseigner für eine Amtszeit ab Beendigung der Hauptversammlung am 17. Mai 2024 bis zur Beendigung der Hauptversammlung, die über die Entlastung der Aufsichtsratsmitglieder für das Geschäftsjahr 2025 beschließt, in den Aufsichtsrat zu wählen. Thilo Sautter ist Mitglied in folgenden gesetzlich zu bildenden Aufsichtsräten oder vergleichbaren in- oder ausländischen Kontrollgremien von Wirtschaftsunternehmen:

•

FC Augsburg 1907 GmbH & Co. KGaA

Nach Einschätzung des Aufsichtsrats bestehen zwischen Thilo Sautter und der SYNLAB AG, deren Konzernunternehmen, den Organen der SYNLAB AG oder einem wesentlichen an der SYNLAB AG beteiligten Aktionär maßgebende geschäftliche Beziehungen im Sinne des Deutschen Corporate Governance Kodex, die eine fehlende Unabhängigkeit vom kontrollierenden Aktionär begründen.

Der Wahlvorschlag steht im Einklang mit dem Kompetenzprofil des Aufsichtsrats und den Zielen, die dieser sich für seine Zusammensetzung gegeben hat. Die Wahlvorschläge erfüllen die Vorgaben zum Frauenanteil im Aufsichtsrat gemäß § 96 Abs. 2 Satz 1 AktG. Die Lebensläufe von Laura Brachs und Thilo Sautter, die auch eine Übersicht über die wesentlichen Tätigkeiten neben dem Aufsichtsratsmandat enthält, sind in der Anlage zu dieser Einberufung abgedruckt.

5.

Beschlussfassung über die Bestellung des Abschlussprüfers und des Konzernabschlussprüfers für das Geschäftsjahr 2024 sowie des Prüfers für die prüferische Durchsicht des Halbjahresfinanzberichts für das Geschäftsjahr 2024 Auf Empfehlung des Prüfungs- & Risikoausschusses schlägt der Aufsichtsrat vor, die Deloitte GmbH Wirtschaftsprüfungsgesellschaft, München, zum Abschlussprüfer und Konzernabschlussprüfer für das Geschäftsjahr 2024 sowie zum Prüfer für die prüferische Durchsicht des Halbjahresfinanzberichts 2024 gemäß §§ 115, 117 Wertpapierhandelsgesetz (WpHG) zu wählen. Der Prüfungs- & Risikoausschuss hat erklärt, dass seine Empfehlung frei von ungebührlicher Einflussnahme durch Dritte ist und ihm keine die Auswahlmöglichkeiten beschränkende Klausel im Sinne von Art. 16 Abs. 6 der EU-Abschlussprüferverordnung auferlegt wurde.

6.

Beschlussfassung über die Billigung des Vergütungsberichts Gemäß § 162 AktG haben Vorstand und Aufsichtsrat börsennotierter Gesellschaften einen Bericht über die im Geschäftsjahr 2023 den Mitgliedern des Vorstands und des Aufsichtsrats gewährte und geschuldete Vergütung zu erstellen und der Hauptversammlung gemäß § 120a Abs. 4 AktG zur Zustimmung vorzulegen. Der Vergütungsbericht für das Geschäftsjahr 2023 und der Vermerk über dessen Prüfung durch den Abschlussprüfer sind im Anschluss an Tagesordnungspunkt 7 unter „Vergütungsbericht (Tagesordnungspunkt 6)“ abgedruckt. Vorstand und Aufsichtsrat schlagen vor, den nach § 162 AktG erstellten und geprüften Vergütungsbericht für das Geschäftsjahr 2023 zu billigen.

7.

Beschlussfassung über die Änderung von § 15 Abs. 2 Satz 3 der Satzung: Anpassung des Nachweisstichtags entsprechend dem Gesetz zur Finanzierung von zukunftssichernden Investitionen (Zukunftsfinanzierungsgesetz - ZuFinG) § 15 der Satzung (Teilnahmerecht an der Hauptversammlung) regelt unter anderem den Nachweis des Anteilsbesitzes an dem für die Teilnahme an der Hauptversammlung relevanten Nachweisstichtag. Der Gesetzgeber hat mit Wirkung zum 24. November 2023 eine Änderung des Nachweisstichtags in § 123 Abs. 4 Satz 2 AktG beschlossen. Vor diesem Hintergrund schlagen Vorstand und Aufsichtsrat vor, folgenden Beschluss zu fassen: § 15 Abs. 2 Satz 3 der Satzung wird wie folgt neu gefasst:

„Der Nachweis muss sich auf den Geschäftsschluss des 22. Tages vor der Hauptversammlung beziehen.“

Vergütungsbericht für das Geschäftsjahr 2023 (Tagesordnungspunkt 6) Vergütungsbericht 2023 Vergütung der Mitglieder des Vorstands und des Aufsichtsrats der SYNLAB AG, München EINLEITUNG Der Vergütungsbericht erläutert die relevanten Zahlen, die Prinzipien und die Struktur sowohl für die Mitglieder des Vorstands („Vorstand“) und des Aufsichtsrats („Aufsichtsrat“) der SYNLAB AG („SYNLAB“ oder das „Unternehmen“, das Unternehmen zusammen mit seinen Tochtergesellschaften der „Konzern“) für das Geschäftsjahr 2023. Der Bericht wurde gemeinsam vom Vorstand und dem Aufsichtsrat gemäß den Anforderungen von § 162 Aktiengesetz (AktG) erstellt. Das Vergütungssystem entspricht den Empfehlungen des Deutschen Corporate Governance Kodex (DCGK) in seiner aktuellen Fassung vom 28. April 2022. Zur besseren Lesbarkeit haben wir in diesem Bericht das grammatikalische Geschlecht (Genus) verwendet. RÜCKBLICK AUF DAS GESCHÄFTSJAHR 2023 SYNLAB strebt stets danach, Wachstum zu erzielen und ihre Position als führender Anbieter von medizinischen Diagnostikleistungen und Spezialtests in Europa auszubauen. Um diese Position weiter zu stärken, konzentriert sich das Unternehmen auf medizinische Exzellenz und Kundenorientierung. Dabei stehen die Patienten und Kunden im Mittelpunkt aller Aktivitäten von SYNLAB. Aus diesem Grund hat SYNLAB die Strategie „FOR YOU“ eingeführt. FOR YOU besteht aus vier Bereichen; jeder Bereich umfasst dabei ein strategisches Handlungsfeld. Die Bereiche gliedern sich wie folgt auf:

•

Überlegene Patienten- und Klinikerfahrung

•

Operative Exzellenz

•

Effizienter Kapitaleinsatz

•

Befähigte und engagierte Mitarbeitende

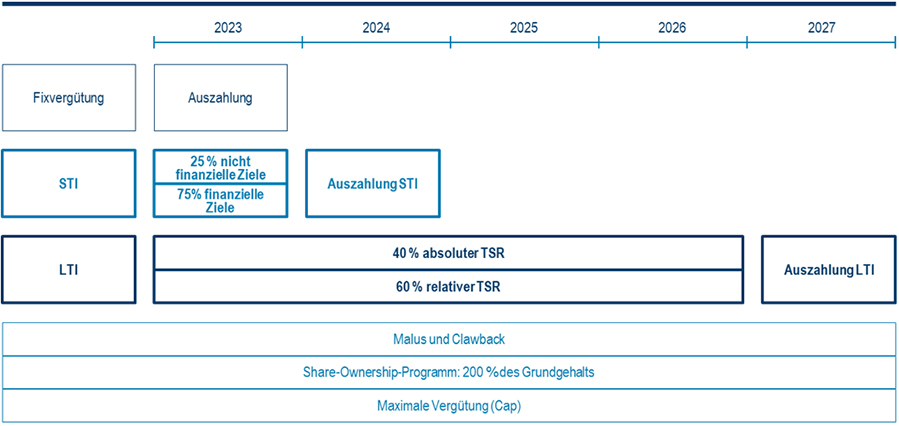

SYNLAB kann auf ein ereignisreiches und erfolgreiches Geschäftsjahr 2023 zurückblicken. Im Laufe des Jahres 2023 sah sich SYNLAB ebenso wie die Gesellschaft und die Wirtschaft mit einer Reihe von Herausforderungen konfrontiert, darunter geopolitische Unruhen, Inflationsdruck und steigende Kosten. Trotz dieser Widrigkeiten hat SYNLAB seinen Kurs erfolgreich gesteuert. Der Konzern ist seiner strategischen Vision treu geblieben und hat gleichzeitig die Marktdynamik, die sein Geschäft bestimmt, im Auge behalten. Die Umsatzerlöse beliefen sich auf 2.635,2 Mio. € bei einem bereinigten EBITDA (adjusted EBITDA, AEBITDA) von 437,6 Mio. € und einer bereinigen EBITDA-Marge von 16,6 %. Da etwa 21 % der Zielvergütung auf den finanziellen Zielen für die kurzfristige variable Vergütung (short-term incentive, STI), gemessen an AEBITDA, Umsatzerlösen und freien Cashflow basieren, besteht für die Mitglieder des Vorstands ein Anreiz zur Verbesserung der finanziellen Performance des Unternehmens im vergangenen Geschäftsjahr. Darüber hinaus machen Umwelt, Soziales und Unternehmensführung (environment, social and governance, „ESG”) und individuelle nicht finanzielle Ziele wie etwa Fortschritte beim Engagement der Mitarbeiter deutlich, dass SYNLAB den Schwerpunkt beim STI auf eigenverantwortlich handelnde und engagierte Mitarbeiter legt. Um die Vergütung des Vorstands vom nachhaltigen und langfristigen Erfolg des Unternehmens abhängig zu machen, basieren zwischen 32 % und 34 % der Vergütung auf langfristiger variabler Vergütung (long-term incentive, LTI). Der LTI belohnt eine positive Entwicklung des Aktienkurses des Unternehmens absolut und relativ gesehen. Mit dieser Vergütungsstruktur, die im Vergütungssystem festgelegt ist, wird die Vergütung des Vorstands kurzfristig oder langfristig mit der Unternehmensstrategie und der erfolgreichen Umsetzung dieser in Bezug gesetzt. Die Vergütung des Vorstands und des Aufsichtsrats basieren auf den jeweiligen Vergütungssystemen. Sowohl das bestehende System für die Vergütung des Vorstands als auch das bestehende System für die Vergütung des Aufsichtsrats wurden gemäß § 120a AktG der Hauptversammlung am 16. Mai 2022 vorgelegt1. Das Vergütungssystem für den Vorstand wurde mit einer Mehrheit von 91,40 % und das Vergütungssystem des Aufsichtsrats mit einer Mehrheit von 99,97 % gebilligt. Angesichts der Tatsache, dass die Zustimmungsquote auf der Hauptversammlung 2023 bei 98,28 % lag, gab es keinen Grund zur Anpassung der Berichtsstruktur für das Jahr 2023. Die Vergütungssysteme wurden 2023 für sämtliche Mitglieder des Vorstands und des Aufsichtsrats angewendet. Der Vorstand bestand im Jahr 2023 aus zwei Mitgliedern: Mathieu Floreani als Vorstandsvorsitzender (CEO) und Sami Badarani als Finanzvorstand (CFO). 1 https://ag.SYNLAB.com/de/ Im Aufsichtsrat ist Peter Catterall zum Ablauf des 17. Mai 2023 ausgeschieden; Alexander Leslie wurde am 17. Mai 2023 von der Hauptversammlung bis 2026 in den Aufsichtsrat gewählt (Einzelheiten zur Zusammensetzung in Abschnitt IV.: Vergütung der Mitglieder des Aufsichtsrats). VERGÜTUNG DER MITGLIEDER DES VORSTANDS Komponenten des Vergütungssystems Das Hauptziel der Vergütung des Vorstands besteht darin, die Vergütung an der Kernstrategie von SYNLAB, FOR YOU, auszurichten. Leistungsgerechte Bezahlung und ein starker Fokus auf die nachhaltige und langfristige Entwicklung des Unternehmens sind die zentralen Bestandteile der Vergütung des Vorstands. Vor diesem Hintergrund bestehen ungefähr 63 % der Gesamtzielvergütung des CEO und ungefähr 60 % der Gesamtzielvergütung des CFO aus variablen Komponenten. Die variablen Komponenten gliedern sich auf in die kurzfristige variable Vergütung (STI) und die langfristige variable Vergütung (LTI) (STI und LTI bilden zusammen die „variable Vergütung“). Die variable Vergütung belohnt die Mitglieder des Vorstands für ihre Leistung im abgelaufenen Geschäftsjahr (STI) und über einen langfristigen Zeitraum von vier Jahren (LTI), indem die Vergütung an die Erreichung vorab festgelegter Ziele geknüpft wird. Die fixen Komponenten („Fixvergütung“) sind nicht von der Erreichung bestimmter Ziele abhängig und bestehen aus Grundgehalt, Nebenleistungen und Beiträgen zu einer Altersvorsorgeversicherung. Sie machen 37 % der Gesamtzielvergütung des CEO und 40 % der Gesamtzielvergütung des CFO aus. VERGÜTUNGSBESTANDTEILE 2023

Fixvergütung2

Variable Vergütung3

CEO

37 %

63 %

CFO

40 %

60 %

2 Grundgehalt, Nebenleistungen und Pensionen 3 STI und LTI Im STI wird die Gesamtverantwortung des Vorstands für den operativen Erfolg des Unternehmens durch drei finanziell orientierte Ziele sichergestellt. Daneben werden vier nicht finanzielle Ziele für den STI definiert. Eines der nicht finanziellen Ziele ist ein ESG-Ziel, das die Vergütung mit der ökologischen und sozialen Verantwortung von SYNLAB verknüpft. Darüber hinaus sind drei der nicht finanziellen Ziele individuelle Ziele, wobei eines der individuellen nicht finanziellen Ziele des CEO und des CFO auch ein ESG-Ziel ist. Daher werden der CEO und der CFO sowohl für finanzielle als auch nicht finanzielle Leistungen in jedem Geschäftsjahr vergütet. Um nachhaltiges Wachstum und langfristig orientiertes Handeln zu belohnen, wurde der LTI mit einem Performance-Zeitraum von vier Jahren eingeführt. Mit einem Anteil von 32 % bis 34 % an der Zielvergütung fordert der LTI von den Vorstandsmitgliedern eine nachhaltige Wertsteigerung. Der LTI ist an die Entwicklung des Aktienkurses von SYNLAB gekoppelt und wird auf der Grundlage der Erfüllung zweier Ziele berechnet, die sich auf den relativen beziehungsweise absoluten Total Shareholder Return beziehen. Der Total Shareholder Return (TSR) umfasst die Aktienkursentwicklung einschließlich Dividenden über einen Zeitraum von vier Jahren. Dies führt zu einer starken Angleichung der Interessen der Aktionäre an die Interessen des Vorstands. Das Vergütungssystem für Vorstandsmitglieder wird ergänzt durch Malus- und Clawback-Regelungen, ein Programm zum Halten von Aktien (Share-Ownership-Programm) und den Cap, der für jeden Vergütungsbestandteil aufgeschlüsselt wird (jeweils wie unten definiert).

Zielvergütung und Maximalvergütung Jedes Vorstandsmitglied hat ein Anrecht auf eine Zielvergütung nach Maßgabe der Rolle und der Erfahrung des jeweiligen Vorstandsmitglieds. Die Zielvergütung wird bei einer Zielerreichung von 100 % der STI-Ziele ausgezahlt, wobei der zugeteilte Betrag auf Fair Values für den LTI basiert. Da der LTI am 1. Mai zugeteilt wird, basiert der Zielbetrag auf dem anteiligen Betrag der Tranche 2022 für den Zeitraum vom Januar 2023 bis zum April 2023 und dem anteiligen Betrag für die Tranche 2023 von Mai 2023 bis Dezember 2023. Die Zielvergütung stimmt mit den Grundsätzen des Vergütungssystems für den Vorstand überein. Die Zielvergütung für beide aktiven Vorstandsmitglieder für das Geschäftsjahr 2023 (und das Geschäftsjahr 2022) ist wie folgt: M. FLOREANI (CEO)

Zielvergütung

2023

2022

T€, wenn nicht anders angegeben

Absolut

Relativ

Absolut

Relativ

Fixvergütung

1.429

37 %

1.434

37 %

Grundgehalt

1.000

26 %

1.000

26 %

Nebenleistungen und Versicherungen

41

1 %

43

1 %

Pensionen

389

10 %

391

10 %

Variable Vergütung

2.400

63 %

2.400

63 %

STI

1.100

29 %

1.100

29 %

STI 2022

-

-

1.100

29 %

STI 2023

1.100

29 %

-

-

LTI

1.300

34 %

1.300

34 %

LTI 2022

433

11 %

433

11 %

LTI 2023

867

23 %

867

23 %

Gesamtzielvergütung

3.829

100 %

3.834

100 %

S. BADARANI (CFO)

Zielvergütung

2023

2022

T€, wenn nicht anders angegeben

Absolut

Relativ

Absolut

Relativ

Fixvergütung

933

40%

930

40 %

Grundgehalt

700

30%

700

30 %

Nebenleistungen und Versicherungen

43

2%

43

2 %

Pensionen

190

8%

187

8 %

Variable Vergütung

1.400

60%

1.400

60 %

STI

650

28%

650

28 %

STI 2022

-

-

650

28 %

STI 2023

650

28%

-

-

LTI

750

32%

750

32 %

LTI 2022

250

11%

250

11 %

LTI 2023

500

21%

500

21 %

Gesamtzielvergütung

2.333

40%

2.330

100 %

Die maximal erreichbare Vergütung ist für beide Vorstandsmitglieder individuell in ihrem jeweiligen Vertrag festgelegt und definiert die maximal erreichbare Auszahlung an jedes Vorstandsmitglied pro Geschäftsjahr („Maximalvergütung“ oder „Cap“). Der Cap für Herrn Floreani liegt bei 7,3 Mio. € und für Herrn Badarani bei 4,4 Mio. €. Hinsichtlich der variablen Vergütungsbestandteile hat die Maximalvergütung für ein Geschäftsjahr alle für das jeweilige Geschäftsjahr geleisteten Zahlungen zu umfassen, unabhängig davon, wann die Zahlungen erhalten wurden. Daher kann die Gesamtvergütung, die im Jahr 2023 ausgezahlt wird, erst dann endgültig bestimmt werden, wenn die Leistungszeiträume der beiden variablen Bestandteile abgelaufen sind. Für den LTI kann die endgültige Auszahlung also erst nach Ablauf des vierjährigen Leistungszeitraums nach dem Zuteilungsdatum berechnet werden. Die Tranche für das Jahr 2023 wurde zum 1. Mai 2023 zugeteilt, sodass der Leistungszeitraum im April 2027 endet. Angesichts der Tatsache, dass die Tranche zu Anfang Mai 2023 zugeteilt wurde, besteht der Cap der Tranche 2023 zu 33,3 % aus dem LTI 2022 (Januar 2023 bis April 2023) und zu 66,7 % aus dem LTI 2023 (Mai 2023 bis Dezember 2023). Daher ist eine umfassende Überprüfung noch nicht möglich. Der Cap der anderen Bestandteile, insbesondere des STI, wurde eingehalten. Über die Einhaltung der gesamten Maximalvergütung wird planmäßig im Vergütungsbericht für das Jahr 2027 berichtet, also sobald die finale Auszahlung des LTI bestimmt werden kann. Sollte der maximal auszuzahlende LTI zu einer Gesamtvergütung führen, die über dem Cap liegt, wird der LTI entsprechend gekürzt. Vorgehen zur Festlegung, Umsetzung und Überprüfung des Vergütungssystems und seiner Angemessenheit Das Plenum des Aufsichtsrats hat das Vergütungssystem für den Vorstand gemäß § 87a AktG auf der Grundlage des Vorschlags des Präsidialausschusses des Aufsichtsrats festgelegt. Das Vergütungssystem wurde von der Hauptversammlung im Mai 2022 genehmigt. Zur Beurteilung der Angemessenheit des Vergütungssystems hat der Aufsichtsrat für die beiden Vorstandsmitglieder jeweils eine angemessene Vergütung festgelegt, die sich an den Aufgaben und Leistungen des jeweiligen Vorstandsmitglieds sowie an dessen Seniorität unter Berücksichtigung der Lage des Unternehmens orientiert. Der Aufsichtsrat wurde durch einen externen und unabhängigen Experten unterstützt. Die Vergütung wird vom Aufsichtsrat regelmäßig auf ihre Angemessenheit hin überprüft, wozu auch ein horizontales Benchmarking (extern) und ein vertikales Benchmarking (intern) gehören (jeweils wie unten definiert). Im Falle wesentlicher Änderungen des Vergütungssystems, mindestens jedoch alle vier Jahre, wird das Vergütungssystem der Hauptversammlung zur Genehmigung vorgelegt. Genehmigt die Hauptversammlung das Vergütungssystem nicht, wird spätestens auf der nachfolgenden Hauptversammlung ein geändertes Vergütungssystem zur Genehmigung vorgelegt. Horizontales Benchmarking Bei der Bestimmung der Vorstandsvergütung wurden die aktuelle Vergütung am Markt sowie die Seniorität und die Aufgaben der einzelnen Vorstandsmitglieder berücksichtigt. Um eine wettbewerbsfähige und marktübliche Vergütung zu gewährleisten, wurde die Vergütung vergleichbarer Unternehmen aus derselben oder einer ähnlichen Branche, entsprechender Größe oder regionaler Herkunft berücksichtigt („horizontales Benchmarking“). Bei dem entsprechenden Benchmarking wurden die folgenden 14 Unternehmen aus Deutschland, Frankreich, dem Vereinigten Königreich und Australien berücksichtigt und dabei Größenkriterien wie der Unternehmenswert, EBITDA und die Anzahl an Mitarbeitern als Grundlage genommen: Bureau Veritas SA, ConvaTec Group Plc, Gerresheimer AG, Hikma Pharmaceuticals Plc, Intertek Group Plc, Ipsen SA, LANXESS AG, Mediclinic International Plc, Orpea SA, Rheinmetall AG, Smiths Group Plc, Sonic Healthcare Ltd., Ströer SE & Co. KGaA und Verallia SAS. Darüber hinaus bestätigten auch die Unternehmen des MDAX die Ergebnisse der Peergroup, unter Berücksichtigung der Perzentilposition von SYNLAB auf Grundlage von Größenkriterien im MDAX4 wie etwa dem Unternehmenswert, EBITDA und der Anzahl an Mitarbeiter. Das horizontale Benchmarking wurde 2023 aktualisiert und bestätigte die Ergebnisse. 4 Der SDAX ist für Vergütungsaspekte weniger repräsentativ, da die Größenparameter stark voneinander abweichen. Vertikales Benchmarking Der vertikale Vergleich berücksichtigt die unternehmensinterne Vergütungsstruktur und -höhe (i) der Führungsebene unterhalb der Vorstandsebene und anderer Mitglieder des Senior Managements (zusammen die „Excom-Mitglieder“) und (ii) der Mitarbeiter (alle Mitarbeiter weltweit auf Grundlage von Vollzeitäquivalenten (full-time equivalents, FTE)) bei der Ermittlung der Vorstandsvergütung („vertikales Benchmarking“). Die Gesamtzielvergütung inklusive der Beiträge zur Altersvorsorgeversicherung der Vorstandsmitglieder wird mit der Vergütung der Excom-Mitglieder und der durchschnittlichen Vergütung aller FTEs verglichen. Die Zielvergütung des CEO und des CFO wird dann durch die durchschnittliche Vergütung der Excom-Mitglieder beziehungsweise durch die durchschnittliche Vergütung aller FTEs geteilt. ANWENDUNG DES VERGÜTUNGSSYSTEMS IM GESCHÄFTSJAHR 2023 Fixvergütung Der nicht variable Teil der Vergütung besteht hauptsächlich aus einem jährlichen Grundgehalt, das in zwölf monatlichen Raten ausgezahlt wird („Grundgehalt“). Das Grundgehalt von Herrn Floreani lag im Jahr 2023 bei 1,0 Mio. €, was 26,1 % der gesamten jährlichen Zielvergütung entsprach, während sich das Grundgehalt von Herrn Badarani auf 0,7 Mio. € belief und 30,0 % seiner gesamten jährlichen Zielvergütung entsprach. Neben dem Grundgehalt umfasst der fixe Teil der Vergütung auch Nebenleistungen. Diese Leistungen umfassen unter anderem die Nutzung eines Dienstwagens (auch für private Zwecke), der Übernahme der Kosten für eine Lebens- und Unfallversicherung und einen Zuschuss zu einer privaten Krankenversicherung für beide Vorstandsmitglieder („Nebenleistungen“). Die Nebenleistungen machen 1,1 % oder 40,8 Tsd. € für Herrn Floreani und 1,8 % oder 43,1 Tsd. € für Herrn Badarani aus. Zusätzlich zum Grundgehalt und zu den Nebenleistungen gewährt das Unternehmen den Vorstandsmitgliedern einen Zuschuss zu einer Altersvorsorgeversicherung („Pensionen“). Dieser beläuft sich auf 388,5 Tsd. € (10,2 %) für Herrn Floreani und auf 190,1 Tsd. € (8,1 %) für Herrn Badarani. Variable Vergütung Da mehr als 60 % der Vergütung von der Leistung der Vorstandsmitglieder abhängen, ist das Vergütungssystem eng mit dem operativen Erfolg des Unternehmens verknüpft. Die folgende Tabelle gibt einen Überblick über die Ziele im STI und im LTI und die Art und Weise, wie die Ziele mit der Unternehmensstrategie verbunden sind. Darüber hinaus wird die Gewichtung der Ziele innerhalb der gesamten variablen Zielvergütung aufgeführt.

Ziel

Strategie

Gewichtung bei variable Vergütung

STI

Finanziell

AEBITDA

Fokus auf starkem AEBITDA, da finanzielle Stabilität als Basis für zukünftiges organisches Wachstum des Unternehmens dient

~23 %

Umsatzerlöse

Steigendes Volumen ist einer der wichtigsten Treiber für das Wachstum der gesamten Organisation

~6 %

Freier Cashflow

Ein positiver freier Cashflow ist notwendig, um zukünftig Investitionen tätigen zu können

~6 %

Nicht finanziell

ESG-Ziel

ESG-Ziele sind von entscheidender Bedeutung für die langfristige Entwicklung des Unternehmens und dessen nachhaltiges Wachstum

~5 %

Individuelle Ziele

Individuelle nicht finanzielle Ziele machen es möglich, auf persönlicher Ebene Schwerpunkte auf wichtige Themen zu legen

~2 %

LTI

Finanziell

Relativer TSR

Der relative TSR vergleicht die langfristige Entwicklung von SYNLAB mit vergleichbaren Unternehmen

~33 %

Absoluter TSR

Der absolute TSR bringt die Interessen der Aktionäre und des Vorstands auf lange Sicht in Einklang mit der nachhaltigen Entwicklung

~22 %

STI Beschreibung des STI-Systems und der STI-Ziele für 2023 Der STI als einjähriger variabler Bestandteil vergütet die Vorstandsmitglieder für ihre Leistung im laufenden Geschäftsjahr. Jährlich wird ein Euro-Betrag gewährt, der bei einer Zielerreichung von 100 % auszuzahlen ist („Ziel-STI“). Die Ziele umfassen finanzielle und nicht finanzielle Ziele (jeweils wie unten definiert), die vom Aufsichtsrat nach eigenem Ermessen vor dem betreffenden Geschäftsjahr festgelegt werden. Die Hauptgrundlage für die Zielfestlegung ist das Budget des nächsten Geschäftsjahres, auf das sich der STI bezieht. Für jedes Ziel legt der Aufsichtsrat eine Bandbreite für die Zielerreichung fest, indem er je Ziel (wie unten definiert) einen Schwellenwert, einen Zielwert und einen Maximalwert bestimmt („Zielbandbreite“). 75 % des Ziel-STI basieren auf der finanziellen Performance des Unternehmens und verknüpfen somit die Vergütung der Vorstandsmitglieder mit dem wirtschaftlichen Erfolg von SYNLAB („finanzielle Ziele“). Die verbleibenden 25 % des Ziel-STI hängen von nicht finanziellen Zielen ab wie zum Beispiel dem Mitarbeiterengagement (wie unten definiert) als einem der ESG-Ziele („nicht finanzielle Ziele“). Der Aufsichtsrat kann die finanzielle und die nicht finanziellen Ziele sowie die jeweiligen Zielbandbreiten jederzeit vor Beginn eines Geschäftsjahres nach billigem Ermessen anpassen. Im Detail sind die STI-Ziele im Jahr 2023 sowohl für den CEO als auch den CFO wie folgt aufgeteilt und gewichtet („Gewichtung je Ziel“): STI-ZIELE 2023 UND GEWICHTUNG JE ZIEL

Gewichtung

Finanziell

AEBITDA

50,0 %

Umsatzerlöse

12,5 %

Freier Cashflow

12,5 %

Nicht finanziell

ESG

10,0 %

Individuell 1

5,0 %

Individuell 2

5,0 %

Individuell 3

5,0 %

Insgesamt gelten für beide Vorstandsmitglieder sieben Ziele, von denen die drei finanziellen Ziele und das ESG-Ziel für CEO und CFO identisch sind, während drei weitere nicht finanzielle Ziele individuell festgelegt werden. Alle finanziellen und nicht finanziellen Ziele bilden die Grundlage für eine erfolgreiche Entwicklung von SYNLAB, da eine solide finanzielle Basis unerlässlich ist, um die kundenorientierte, auf medizinische Exzellenz fokussierte Strategie erfolgreich umsetzen zu können. Im Einzelnen sind die Ziele wie folgt definiert:

•

AEBITDA (bereinigtes EBITDA, adjusted EBITDA5) ist das Betriebsergebnis (vor Steuern) zuzüglich der Abschreibungen auf Sachanlagen, Nutzungsrechte und sonstige immaterielle Vermögenswerte, bereinigt um etwaige Effekte aufgrund von Veräußerungen und Akquisitionen im Zusammenhang mit einem etwaigen Post-Merger-Integrationsprozess, zuzüglich der Wertminderung langfristiger Vermögenswerte zuzüglich etwaiger Restrukturierungsaufwendungen oder Sondereffekte zuzüglich sonstiger einmaliger Kosten, bereinigt um Währungseffekte. AEBITDA ist die finanzielle Kerngröße, um die finanzielle Performance des Vorjahres zu messen. Das AEBITDA-Wachstum und die Generierung von Margen sind essenziell für die zukünftige Umsetzung der Unternehmensstrategie. Darüber hinaus stärkt ein stabiles AEBITDA die Widerstandsfähigkeit gegen Inflation.

•

Umsatzerlöse sind die im konsolidierten IFRS-Abschluss des Unternehmens ausgewiesenen Erlöse. SYNLAB strebt danach, seinen Marktanteil in einem schnell wachsenden Diagnostikmarkt zu vergrößern, was mit dem Wachstum des Geschäftsmodells einhergeht. Daher hängt die Vergütung vom Umsatz ab, da eine starke Marktposition für den kurz- und langfristigen Erfolg des Unternehmens entscheidend ist.

•

Freier Cashflow ist der Geldfluss aus fortgeführten Geschäftsbereichen, bereinigt um den Erwerb immaterieller Vermögenswerte und Sachanlagen, Erlöse aus dem Verkauf immaterieller Vermögenswerte und Sachanlagen und Leasingraten abzüglich Zinsen für Leasingaufwendungen. Fusionen und Übernahmen sind Eckpfeiler der Unternehmensstrategie. Der freie Cashflow ist ein wichtiger Indikator, um nicht nur die operative Performance zu messen, sondern auch die Liquidität für alle Arten von organischem oder anorganischem Wachstum im kommenden Jahr sicherzustellen. Durch die Verknüpfung der Vergütung mit dem freien Cashflow legt das Unternehmen einen Schwerpunkt auf die Finanzierung von zukünftigen Akquisitionen durch interne Finanzierung.

5 Im Sinne der IFRS-Kennzahl für den Berichtszeitraum Die Berechnung des STI im Anschluss an den zwölfmonatigen Bemessungszeitraum erfolgt auf Basis der Zielerreichung der einzelnen Ziele. Zunächst wird für jedes einzelne Ziel die Zielerreichung innerhalb der Zielbandbreite ermittelt, das heißt, die tatsächliche Zielerreichung wird mit dem Zielwert innerhalb der Zielbandbreite verglichen („Zielerreichung“). Ausgehend von der Zielerreichung und unter Anwendung der entsprechenden Bonuskurve wird der Auszahlungsmultiplikator ermittelt („Auszahlungsmultiplikator“). Die Bonuskurve gibt die Beziehung zwischen dem Zielerreichungsgrad und dem jeweiligen Auszahlungsmultiplikator für jedes Ziel an. Durch Multiplikation des jeweiligen Auszahlungsmultiplikators mit dem STI je Ziel (wie unten definiert) wird der jeweilige Auszahlungsbetrag für jedes der STI-Ziele („Zielauszahlungsbetrag“) ermittelt. Der STI je Ziel wird durch Multiplikation des Ziel-STI mit der Gewichtung pro Ziel berechnet („STI je Ziel“). Die Summe der Zielauszahlungsbeträge für alle Einzelziele ist der STI-Betrag, der für ein Geschäftsjahr ausgezahlt wird („STI-Auszahlungsbetrag“). Der STI wird im Monat nach der Billigung des Konzernabschlusses für das betreffende Geschäftsjahr ausgezahlt. STI-System

Zielerreichung 2023 Der STI-Auszahlungsbetrag hängt vom Auszahlungsmultiplikator jedes Ziels ab, der wiederum von der Zielerreichung innerhalb der festgelegten Zielbandbreite abhängt. Die verschiedenen Zielbandbreiten der finanziellen Ziele für das Geschäftsjahr 2023 werden im Folgenden detailliert dargestellt.

•

Für das AEBITDA-Ziel reicht die Zielbandbreite von 91,0 % bis 120,0 %. Unter einer Zielerreichung von 91,0 % beträgt der Auszahlungsmultiplikator 0 % und bei einer Zielerreichung von 95,0 % beträgt der Auszahlungsmultiplikator 50,0 %. Der Auszahlungsmultiplikator ist bei einer Zielerreichung von 120,0 % oder mehr auf 200,0 % begrenzt. Zwischen 91,0 % und 95,0 %, 95,0 % und 100,0 % und zwischen 100,0 % und 120,0 % gilt die lineare Interpolation.

•

Die Zielbandbreite für das Umsatzziel liegt zwischen 96,0 % und 110,0 %. Unter einer Zielerreichung von 96,0 % beträgt der Auszahlungsmultiplikator 0 % und bei einer Zielerreichung von 98,0 % beträgt der Auszahlungsmultiplikator 50,0 %. Bei einer Zielerreichung von 110,0 % oder mehr ist der Auszahlungsmultiplikator auf 200,0 % begrenzt. Wie oben für das AEBITDA-Ziel beschrieben, wird zwischen den Schritten eine lineare Interpolation vorgenommen.

•

Die Zielbandbreite für das Cashflowziel beginnt bei 90,0 % und ist bei 150,0 % gedeckelt. Bei einer Zielerreichung von 95,0 % beträgt der Auszahlungsmultiplikator 50,0 %, bei einer Zielerreichung von unter 90,0 % liegt er bei 0 %. Bei einer Zielerreichung von 150,0 % oder mehr ist der Auszahlungsmultiplikator auf 200,0 % begrenzt. Wie oben für das AEBITDA-Ziel beschrieben, wird zwischen den Schritten eine lineare Interpolation vorgenommen.

Die folgende Tabelle gibt einen Überblick über die finanziellen Ziele und deren Erreichung im Geschäftsjahr 2023 für die beiden Vorstandsmitglieder auf individueller Ebene. Der Ziel-STI von Herrn Floreani für das Jahr 2023 betrug 1,10 Mio. € und der Ziel-STI von Herrn Badarani lag bei 0,65 Mio. €. FINANZIELLE STI-ZIELE 2023

In Mio. €, wenn nicht anders angegeben

Anteil am STI

STI je Ziel

Schwellenwert

Zielwert

Maximum

Zielerreichung

Auszahlungs- multiplikator

Zielauszahlungs- betrag

M. Floreani

AEBITDA*

50,0 %

0,55

417,5

439,5

527,4

437,6

99,6%

96,0%

0,53

Umsatzerlöse*

12,5 %

0,14

2.587,5

2.640,3

2.904,3

2.643,0

100,1%

101,0%

0,14

Freier Cashflow

12,5 %

0,14

98,2

103,4

155,1

74,5

72,1%

0,0%

00,0

S. Badarani

AEBITDA*

50,0 %

0,33

417,5

439,5

527,4

437,6

99,6%

96,0%

0,31

Umsatzerlöse*

12,5 %

0,08

2.587,5

2.640,3

2.904,3

2.643,0

100,1%

101,0%

0,08

Freier Cashflow

12,5 %

0,08

98,2

103,4

155,1

74,5

72,1%

0,0%

0,00

* Unter Berücksichtigung von Währungseffekten Für die nicht finanziellen Ziele entspricht der Auszahlungsmultiplikator der Zielerreichung. Die Zielerreichung muss mindestens 80,0 % betragen. Unter einer Zielerreichung von 80,0 % beträgt der Auszahlungsmultiplikator 0 %. Der maximale Auszahlungsmultiplikator ist auf 120,0 % begrenzt. Insgesamt ist der STI auf 180,0 % des Ziel-STI begrenzt. Die Zielerreichung der nicht finanziellen Ziele im Jahr 2023 ist nachstehend aufgeführt: NICHT FINANZIELLE STI -ZIELE 2023

In Mio. €, wenn nicht anders angegeben

Anteil am STI

STI je Ziel

Zielerreichung

Auszah lungs multiplika tor

Zielauszah lungsbetrag

M. Floreani

ESG: Entwicklung des Mitarbeiterengagements

10.0%

0.11

Die Engagement-Punktzahl wurde um 4 Prozentpunkte gesteigert

100 %

0,11

Fortschritt bei der Digitalisierung

5.0%

0.06

SYNLAB Health for You Milestone-Plan erreicht sowie fortgeschrittene Berichterstattung in Frankreich erfolgreich implementiert und Einführung in anderen SELs gestartet. Upgrade des medizinischen Beratungsinstruments

110,0 %

0,06

Rebasing von SAP

5.0%

0.06

Lessons Learned wurden umgesetzt, der Anteil der automatisierten Transaktionen erhöht, sowie Roadmap 2024 fertig gestellt. Initiierung der nächsten Länder mit detaillierterer Planung und Datenbereinigung begonnen

110,0 %

0,06

Umsetzung der ESG-Roadmap

5.0%

0.06

KPI-Reporting innerhalb der Qualitätsanforderungen. Definition der ESG - E Roadmap. Umsetzung des Umwelt- und Governance-Programms und Beginn der Finanzierung des zweiten Projekts durch die Stiftung

120,0 %

0,07

S. Badarani

ESG: Entwicklung des Mitarbeiterengagements

10.0%

0.07

Die Engagement-Punktzahl wurde um 4 Prozentpunkte gesteigert

100,0 %

0,07

Sicherstellung der Investitionskapazität

5.0%

0.03

Tool für die Übersicht über die Investitionskapazität sowie Group Lease Policy veröffentlicht.

120,0 %

0,04

Kontinuierliche Verbesserung der internen Kontrolle

5.0%

0.03

Behebung von Mängeln der Stufen 1 und 2 (Record to Report, Kontrollen für das Treasury und Steuern)

100,0 %

0,03

Umsetzung der ESG-Roadmap

5.0%

0.03

Verbesserung der Taxonomiemessung zur Erfüllung der EU-Vorschriften sowie Unterstützung der ESG-Ergebnisse und Verbesserung der Sichtbarkeit der Fortschritte

120,0 %

0,04

Im Jahr 2023 gab es keine Abweichung von den festgelegten Zielen, den Zielbandbreiten oder den Auszahlungsmultiplikatoren, die vor Beginn des Geschäftsjahres festgelegt wurden. Insgesamt beläuft sich die STI-Auszahlung auf 963.624,75 € für Herrn Floreani und für Herrn Badarani auf 569.415,63 €. LTI Beschreibung des LTI-Systems und der LTI-Ziele Während der STI die Performance im laufenden Geschäftsjahr vergütet, verknüpft der LTI die langfristige Vergütung mit der langfristigen Entwicklung und dem nachhaltigen Wachstum von SYNLAB. Erreicht wird dies durch die Kopplung des LTI an den Aktienkurs von SYNLAB und die Gewährung jährlicher Tranchen. Jede Tranche hat einen vierjährigen Performance-Zeitraum („Performance-Zeitraum“), um das Engagement der Vorstandsmitglieder für den Unternehmenserfolg auch über die aktuelle Laufzeit ihrer Dienstverträge hinaus sicherzustellen. Die erste Tranche wurde zum Zeitpunkt des Börsengangs zugeteilt; die Zuteilung der nächsten Tranchen erfolgt alle zwölf Monate. Das bedeutet, die Tranche für 2023 wurde am 1. Mai 2023 zugeteilt. Grundlage für den LTI ist der TSR, der sich aus der Steigerung des Aktienkurses einschließlich Dividenden im entsprechenden Zeitraum ergibt. In Kombination mit dem mehrjährigen Bemessungszeitraum trägt die hohe Gewichtung des LTI (32 % bis 34 % der Zielvergütung) wesentlich dazu bei, die Vorstandsvergütung an der langfristigen Entwicklung und Strategie des Unternehmens auszurichten. Die Ausrichtung am TSR bietet einen adäquaten Anreiz zur nachhaltigen Steigerung des Unternehmenswertes und bringt damit die Interessen von Aktionären und Management in Einklang. Aufgrund der Zuteilung des LTI im Mai eines jeden Jahres setzt sich die relevante LTI-Vergütung für 2023 aus 33,3 % LTI aus dem Jahr 2022 und 66,7 % aus dem Jahr 2023 zusammen. LTI-System

Für jede LTI-Tranche wird ein bestimmter Eurobetrag zugeteilt („Zuteilungsbetrag“), der im Laufe des Performance-Zeitraums von der Erreichung bestimmter Ziele und der Entwicklung des Unternehmens abhängt. Der LTI besteht aus zwei Teilen: dem absoluten TSR und dem relativen TSR (wie unten definiert). Während der absolute TSR die Gesamt-Performance der SYNLAB-Aktie bewertet („absoluter TSR“), beurteilt der relative TSR die Performance der SYNLAB-Aktie im Verhältnis zum TSR vergleichbarer Unternehmen („relativer TSR“). Die Gewichtung dieser beiden Teile ist für CEO und CFO gleich. Auf den absoluten TSR entfallen 40 % des LTI-Zuteilungsbetrags, auf den relativen TSR die restlichen 60 %. Der LTI wird in Form von Performance Share Units (PSUs) gewährt. Es gibt zwei Kategorien von PSUs: 40 % der PSUs basieren auf dem absoluten TSR („absolute PSUs“) und 60 % auf dem relativen TSR („relative PSUs“). Zur Berechnung der ursprünglichen Anzahl absoluter PSUs werden 40 % des LTI-Zuteilungsbetrags durch den beizulegenden Zeitwert (wie unten definiert) einer absoluten PSU geteilt. Für die ursprüngliche Anzahl relativer PSUs werden 60 % des LTI-Zuteilungsbetrags durch den beizulegenden Zeitwert einer relativen PSU geteilt. Der beizulegende Zeitwert einer PSU wird in Übereinstimmung mit den Grundsätzen von IFRS 2 unter Verwendung allgemein anerkannter Optionspreismodelle, zum Beispiel der Monte-Carlo-Simulation, berechnet („beizulegender Zeitwert“). Für die Tranche 2023 wird der volumengewichtete durchschnittliche Aktienkurs über einen Zeitraum von 90 Tagen (XETRA-Schlusskurse) vor dem Zuteilungsdatum („Aktienkurs“) verwendet. Die endgültige Anzahl der PSUs am Ende des vierjährigen Performance-Zeitraums hängt von dem jeweiligen Zielerreichungsfaktor (wie unten beschrieben) ab, multipliziert mit der ursprünglichen Anzahl der zugeteilten PSUs. Der absolute TSR basiert auf einem Ziel-TSR. Wenn das Unternehmen den Ziel-TSR erreicht, beträgt der Zielerreichungsfaktor für den absoluten TSR („TSR-Zielerreichungsfaktor“) 100 %. Unterhalb eines bestimmten Schwellenwertes beträgt der TSR-Zielerreichungsfaktor 0 %. Der Höchstwert liegt bei 200 %. Zwischen den Schwellen wird eine lineare Interpolation durchgeführt. Um die endgültige Anzahl der relativen PSUs zu ermitteln, wird die Performance des SYNLAB-TSR im Verhältnis zum TSR einer Gruppe vergleichbarer Unternehmen („Peergroup“) gemessen. Für jedes Unternehmen der Peergroup wird der TSR berechnet und anschließend wird die relative Position (Rang) von SYNLAB innerhalb der Peergroup ermittelt. Der Mindestzielerreichungsfaktor für den relativen TSR („Peergroup-Zielerreichungsfaktor“) beträgt 0 %, wenn der SYNLAB-TSR unter dem oder am unteren Quartil (25 %) liegt. Liegt der SYNLAB-TSR am Median, beträgt der Peergroup-Zielerreichungsfaktor 100 %. Ein maximaler Peergroup-Zielerreichungsfaktor von 200 % ist möglich, wenn der SYNLAB-TSR über dem oberen Quartil (75 %) liegt. Zwischen diesen Schwellen wird eine lineare Interpolation durchgeführt. Am Ende des vierjährigen Performance-Zeitraums wird die ursprüngliche Anzahl der PSUs (wie zu Beginn jeder Tranche berechnet) für jede Kategorie von PSUs mit dem TSR-Zielerreichungsfaktor oder dem Peergroup-Zielerreichungsfaktor multipliziert, um die endgültige Anzahl der PSUs zu ermitteln. Am Ende des Performance-Zeitraums bestimmt die Summe der endgültigen Anzahl absoluter PSUs und relativer PSUs multipliziert mit dem durchschnittlichen Aktienkurs den LTI-Auszahlungsbetrag („LTI-Auszahlungsbetrag“). Der durchschnittliche Aktienkurs entspricht dem volumengewichteten Durchschnitt der XETRA-Schlusskurse der letzten 90 Handelstage vor Ende des Performance-Zeitraums. Das Unternehmen ist berechtigt, die Auszahlung des LTI-Auszahlungsbetrags ganz oder teilweise durch Gewährung von Aktien des Unternehmens zu erfüllen. Endet der Dienstvertrag nach Ablauf der vereinbarten Laufzeit, werden alle ausstehenden LTI-Tranchen vorgetragen und nach Ablauf des jeweiligen Performance-Zeitraums abgerechnet. Die Auszahlung jeder LTI-Tranche ist auf 300 % des Zuteilungsbetrags begrenzt. Für die LTI-Tranche 2022 wurde das gleiche System angewandt, da das LTI-System unverändert blieb. LTI-Tranche 2023 Der absolute TSR vergütet die absolute Performance der SYNLAB-Aktie (einschließlich Dividenden) während des Performance-Zeitraums (vier Jahre) jeder Tranche. Liegt der tatsächliche TSR unter dem Schwellenwert von 7 % p. a., verfallen alle absoluten PSUs (TSR-Zielerreichungsfaktor ist 0 %). Bei einem TSR von 7 % p. a. beträgt der TSR-Zielerreichungsfaktor 25 %, was bedeutet, dass 25 % der absoluten PSUs unverfallbar werden. Die restlichen absoluten TSR-basierten PSUs verfallen entschädigungslos. Bei einem TSR von 10 % p. a. beträgt der TSR-Zielerreichungsfaktor 100 %, was bedeutet, dass 100 % der absoluten PSUs unverfallbar werden. Ein TSR von 13 % oder mehr führt zum maximalen TSR-Zielerreichungsfaktor von 200 %. Zwischen den Schwellenwerten von 7 % und 10 % sowie 10 % und 13 % wird eine lineare Interpolation vorgenommen. Das Gleiche gilt für die LTI-Tranche 2022. Für die 2023 zugeteilte Tranche hängt der relative TSR von der TSR-Performance des Unternehmens im Verhältnis zum TSR der im Referenzindex (MSCI Europe Health Care Equipment & Services) enthaltenen Vergleichsunternehmen ab. Für die Zuteilung weiterer Tranchen kann der Aufsichtsrat nach eigenem Ermessen die Art des Index oder den Referenzindex ändern oder den Index durch eine Peergroup ersetzen. Der TSR wird für jedes Indexmitglied berechnet und die relative Position (Rang) von SYNLAB innerhalb des Index wird bestimmt. Liegt der TSR von SYNLAB unter dem oder am unteren Quartil (25 %) des Index, gilt das Ziel als nicht erreicht und der Peergroup-Zielerreichungsfaktor beträgt 0 %. Liegt der TSR von SYNLAB am Median der Indexunternehmen, beträgt der Peergroup-Zielerreichungsfaktor 100 %. Oberhalb des oberen Quartils (75 %) liegt der Peergroup-Zielerreichungsfaktor bei 200 %. Zwischen den Schwellenwerten wird eine lineare Interpolation vorgenommen. Das Gleiche gilt für die LTI-Tranche 2022. Die Auszahlung der LTI-Tranche 2023 ist auf 300 % des Zuteilungsbetrags begrenzt, was zu einer Obergrenze von insgesamt 3,90 Mio. € für Herrn Floreani (Zuteilungsbetrag: 1,30 Mio. €) und 2,25 Mio. € für Herrn Badarani (Zuteilungsbetrag: 0,75 Mio. €) führt, jeweils auf einer Vier-Monats-Basis für 2022 und einer Acht-Monats-Basis für 2023. Da die Tranche 2023 im Mai 2023 zugeteilt wurde, beträgt der LTI für das Geschäftsjahr 2023 33,3 % der LTI-Tranche 2022 und 66,7 % der LTI-Tranche 2023. Die folgenden Tabellen geben einen Überblick über die relevanten anteiligen Beträge der beiden LTI-Tranchen und die jeweilige anteilige Anzahl der PSUs für das Geschäftsjahr 2023 auf individueller Ebene für die beiden aktiven Vorstandsmitglieder. Zum Beispiel: Die Tranche von Herrn Floreani, die im Mai 2023 beginnt, hat einen Zuteilungsbetrag von 1,3 Mio. € für zwölf Monate ab Zuteilungsdatum. Der anteilige Betrag für den Acht-Monats-Zeitraum (Mai bis Dezember 2023) beläuft sich auf 866.667 €. Davon entfallen 60 % auf das Zielinstrument relativer TSR (520.000 €) und 40 % auf das Zielinstrument absoluter TSR (346.667 €). Dividiert man diese Beträge durch den jeweiligen beizulegenden Zeitwert je PSU, der 10,23 € für eine relative PSU und 6,11 € für eine absolute PSU beträgt, so erhält man die ursprüngliche Anzahl der je Instrument zugeteilten PSUs auf einer anteiligen Basis. Die anteilige Gesamtzahl der PSUs für die Tranche 2023 beläuft sich auf 107.569 und für den Anteil der Tranche 2022 auf 95.901 für den Zeitraum Januar bis April 2023, wobei die gleiche Methodik gilt. ÜBERBLICK LTI-TRANCHEN UND PSUS

Tranche 2023 1. Mai 2023

Tranche 2022 1. Mai 2022

M. Floreani

Zuteilungsbetrag der Tranche

1.300.000 €

1.300.000 €

Anteiliger Betrag je Tranche im Jahr 2023

866.667 €

433.333 €

Instrumente

Relativer TSR

Absoluter TSR

Relativer TSR

Absoluter TSR

Gewichtung der Instrumente

60 %

40 %

60 %

40 %

Anteiliger Zuteilungsbetrag je Instrument

520.000 €

346.667 €

260.000 €

173.333 €

Beizulegender Zeitwert je PSU

10,23 €

6,11 €

6,82 €

3,00 €

Anteilige Anzahl ursprünglicher PSUs je Instrument

50.831

56.738

38.123

57.778

Gesamte anteilige Anzahl ursprünglicher PSUs

107.569

95.901

Gesamtbetrag im Jahr 2023

1.300.000 €

Gesamtanzahl von PSUs im Jahr 2023

203.470

S. Badarani

Zuteilungsbetrag der Tranche

750.000 €

750.000 €

Anteiliger Betrag je Tranche im Jahr 2023

500.000 €

250.000 €

Instrumente

Relativer TSR

Absoluter TSR

Relativer TSR

Absoluter TSR

Gewichtung der Instrumente

60 %

40 %

60 %

40 %

Anteiliger Zuteilungsbetrag je Instrument

300.000 €

200.000 €

150.000 €

100.000 €

Beizulegender Zeitwert je PSU

10,23 €

6,11 €

6,82 €

3.00 €

Anteilige Anzahl ursprünglicher PSUs je Instrument

29.326

32.733

21.944

33.333

Gesamte anteilige Anzahl ursprünglicher PSUs

62.059

55.277

Gesamtbetrag im Jahr 2023

750.000 €

Gesamtanzahl von PSUs im Jahr 2023

117.336

Überblick über alle ausstehenden LTI-Tranchen für alle Vorstandsmitglieder Die folgenden Tabellen zeigen die Details zu den LTI-Tranchen, die den beiden Vorstandsmitgliedern in 2022 und 2023, einschließlich der ursprünglichen Anzahl der zugeteilten PSUs und der maximal möglichen Anzahl von PSUs je Vorstandsmitglied. Im Jahr 2023 gab es keine Abweichungen vom Vergütungssystem für die Vorstandsmitglieder. MAXIMAL MÖGLICHE PSUS