Weitere Zutaten zur großen Seitwärtskonsolidierung am Aktienmarkt

Die Notenbanken haben den Aktienmärkten eine Verschnaufpause besorgt. Denn insbesondere die EZB hat sich in den vergangenen Tagen zunächst verbal und dann vorgestern auch durch Taten in Form von „signifikant“ hohen Anleihekäufen im 2. Quartal 2021 gegen einen Anstieg der Renditen gestemmt (siehe auch vorgestrige Börse-Intern). Dadurch haben die Anleiherenditen nachgegeben, was Anleger gleich als Einladung zum erneuten Kauf von Aktien verstanden haben.

Viele Milliarden Dollar auf dem Weg in die Aktienmärkte

Hinzu kam die Aussicht auf weitere Milliarden, die durch das 1,9 Billionen Dollar schwere Konjunkturpaket der US-Regierung zweifelsfrei auch den Weg in die Aktienmärkte finden werden. Jeder US-Bürger, der weniger als 80.000 Dollar im Jahr verdient, erhält schon in Kürze 1.400 Dollar – einfach so, zur freien Verfügung. Steuerexperten gehen davon aus, dass die Schecks noch in diesem Monat verschickt werden. Und eine Umfrage der Deutschen Bank unter 430 US-Privatanlegern ergab im vergangenen Monat, dass diese im Durchschnitt 37 % des Geldes in Aktien investieren wollen. Trifft dies auf alle Empfänger der Stimulus-Schecks zu, würden bis zu 150 Milliarden Dollar in die Aktienmärkte fließen, so die Berechnung der Deutschen Bank.

Die Experten von Goldman Sachs haben daher wohl nicht ohne Grund kürzlich ihre Schätzung für die Netto-Aktiennachfrage der Haushalte im Jahr 2021 von 100 auf 350 Milliarden Dollar angehoben. „Wir erwarten, dass die Haushalte die größte Quelle der Aktiennachfrage in diesem Jahr sein werden“, lautet die Einschätzung von Goldman Sachs dazu. Ich sage dazu nur: Dienstmädchenhausse!

Durch Rebalancing könnten Aktien im Wert von 316 Milliarden Dollar verkauft werden

Zumal es immer auch eine zweite Seite der Medaille gibt. So prognostiziert JP Morgan massive Verkäufe von institutionellen Anlegern in Höhe von 316 Milliarden Dollar, die sie aufgrund des regelmäßigen „Rebalancing“ ihrer Portfolios zum Quartalsende vornehmen könnten. Das hat folgenden Hintergrund:

Viele Investmentfonds streben eine konstante Mischung von Aktien und Anleihen zu einem festgelegten Anteil an, zum Beispiel 60:40. Wenn nun aber die Aktienkurse stark ansteigen, dann verändert sich ihr Gewicht im Portfolio. Und diese Veränderung nimmt noch zu, wenn zugleich die Anleihekurse sinken, wie jüngst geschehen. Um das Verhältnis von 60:40 wiederherzustellen, muss der Fonds Aktien verkaufen und Anleihen kaufen.

Und JP Morgan geht eben davon aus, dass Fonds aus diesem Grund Aktien im Wert von 316 Milliarden Dollar verkaufen werden. Wenn zugleich US-Bürger für rund 150 Milliarden Aktien kaufen, herrscht immer noch ein Überangebot von 166 Milliarden Dollar vor. Nun sind dies allerdings jeweils nur Annahmen. Man sollte sie aber zumindest im Hinterkopf behalten.

Steigende Anleiherenditen dominieren

Und man sollte die Entwicklung der Renditen weiterhin im Auge behalten. Denn das 1,9 Billionen schwere Konjunkturpaket der US-Regierung erhöht nicht nur das Wirtschaftswachstum, sondern es lässt auch die US-Staatsverschuldung explodieren. Und beides führt dazu, dass sich Anleger von niedrigverzinsten Anleihen des Landes trennen, was die Rendite in die Höhe treibt. Das weltweite Volumen negativ verzinster Anleihen ist laut einer Analyse der Helaba seit seinem Hoch im Dezember 2020 um rund 30 % gefallen. Die 10-jährigen T-Bonds rentierten gestern schon wieder mit rund 1,6 %. Erst vor einer Woche hatten sie mit 1,625 % ein 13-Monats-Hoch markiert.

Die Notenbanken können dem Druck der Märkte also zwar entgegentreten, die Frage ist nur, wie lange dies die Renditen unten hält. Aktuell scheinbar nicht sehr lange.

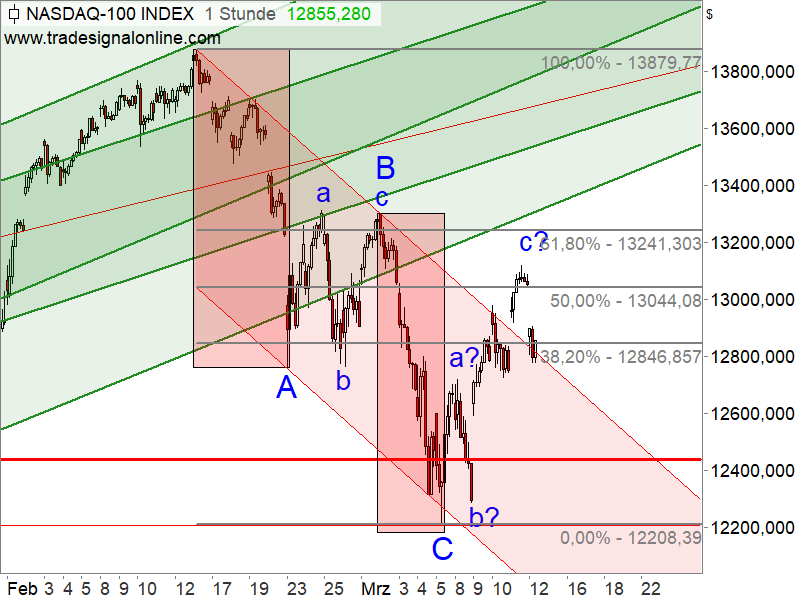

Setzen Technologieaktien ihren Abwärtstrend fort?

Und so setzte gestern auch an den anderen Märkten nach kurzer Zeit wieder eine entgegengesetzte Kursentwicklung ein. Insbesondere Technologieaktien gerieten nach ihrer starken Erholung der vergangenen drei Tage erneut unter die Räder.

Dabei konnte der Index gerade vorgestern erst einen Abwärtstrendkanal nach oben brechen und mehr als 50 % der gesamten Kursverluste aufholen. Doch mit dem gestrigen Rücksetzer droht ein Rückfall in den Trendkanal und damit eine Fortsetzung der Korrektur.

Zinsloses Gold bekommt von steigenden Anleiherenditen Konkurrenz

Auch Gold, welches keine Zinsen zahlt, konnte der zunehmenden Konkurrenz durch die Anleiherenditen (Stichwort: Opportunitätskosten) nicht lange standhalten und befindet sich in einem klaren Abwärtstrend.

Im Target-Trend-Spezial ist dazu schon seit langem immer wieder Folgendes zu lesen: „Unsere langfristige Einschätzung zum Goldpreis, wonach das Edelmetall als Investment uninteressant ist (siehe zum Beispiel Analyse vom 01.07.2016), schien bis August 2020 eine Fehleinschätzung gewesen zu sein. Seitdem liegen wir mit unserer Einschätzung allerdings wieder richtig. Und langfristig erwarten wir unverändert, dass der Goldpreis kein großes Aufwärtspotential hat und übergeordnet seitwärts tendiert, er dabei womöglich sogar wieder in den Bereich von grob 1.400 und ca. 1.150 USD (bzw. 1.050 USD) zurückkehren wird. Dieses Szenario nimmt immer mehr Form an.“

Steigende Anleiherenditen ziehen Investitionen im Dollar-Raum an

Und der EUR/USD gab ebenfalls erneut recht deutlich nach. Denn steigende Renditen in den USA locken Anleger in den Dollarraum.

Die Nachfrage nach der US-Währung wird durch steigende US-Anleiherenditen erhöht. Denn wenn zum Beispiel Anleger aus der Eurozone US-Anleihen kaufen wollen, dann müssen sie Euro gegen Dollar eintauschen. Das Angebot an Euro nimmt zu, was den Euro-Kurs belastet, und die Nachfrage nach Dollar nimmt zu, was dessen Kurs nach oben treibt.

So könnte es zur großen Seitwärtskonsolidierung am Aktienmarkt kommen

Interessant ist, dass die Aktienmärkte insgesamt aktuell zum Teil deutlich höher stehen als noch im jüngsten Korrekturtief, obwohl die Anleihekurse derweil schon wieder auf neues Tief zugesteuert sind.

Es fließt also derzeit noch mehr Geld durch kaufwillige Anleger in die Aktienmärkte hinein, als es durch verkaufswillige Investoren herausfließt, die auf die Anleiherenditen schauen und daher Aktien bei steigenden Renditen abstoßen.

Durch die massive Liquiditätsflut der Notenbanken und die gigantischen Konjunkturprogramme der Regierungen könnte diese Tendenz anhalten. Die Anleiherenditen könnten also weiter steigen, die Anleihekurse somit weiter nachgeben, während die Aktienkurse dadurch zwar immer wieder belastet werden, sich insgesamt aber stabil entwickeln. Und so könnte es zu der größeren Seitwärtskonsolidierung auf hohem Niveau am Aktienmarkt kommen, die wir bei Stockstreet derzeit erwarten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)