Mehr Daten sind auch keine Lösung

Sehr verehrte Leserinnen und Leser,

ein altes Klischee über Ökonomen zeigt diese als bedächtige Zeitgenossen, die einmal im Monat oder gar einmal pro Quartal Wirtschaftsdaten erhalten und analysieren. Das ist natürlich Unfug, aber die Corona-Pandemie hat die Welt der Ökonomen dennoch gehörig durcheinandergebracht.

Die Unzulänglichkeiten herkömmlicher Daten

Tatsächlich begnügten sich die Ökonomen jahrzehntelang mit Daten, die bestenfalls monatlich, aber zum Teil mit mehrwöchiger Verspätung veröffentlicht und später noch mehrfach korrigiert wurden. Bisher waren diese großen Abstände und längeren Verzögerungen kein großes Problem für die Ökonomen. Konjunkturzyklen sind sehr lang; sie dauern oft mehrere Jahre – da sind Monatsdaten schon ein recht kurzes Zeitfenster. Die Analysten hatten daher eher das Problem, zu große Schwankungen zwischen einzelnen Datenpunkten auszugleichen, z.B. durch Kalender- und Saisonkorrekturen.

In der Corona-Krise wird das alles aber auf den Kopf gestellt. Weil die Krise ohne historisches Vorbild ist – eine amtlich verordnete „Vollbremsung“ der Wirtschaft gab es bisher nicht – bilden selbst Monatsdaten die Ist-Situation nicht mehr annähernd ab. Wie auch, wenn anfangs täglich neue politische, medizinische und sonstige Informationen und Daten neue Maßnahmen erforderten? Wie Trader an der Börse wünschen sich daher auch die Ökonomen Real-Time-Daten, die ihnen die Lage zumindest Tag für Tag verdeutlichen. Und solche Daten gibt es tatsächlich.

Schon das jahrelange Misstrauen gegenüber den offiziellen Konjunkturdaten aus China hat manche Analysten bewogen, zu unkonventionellen Daten zu greifen. Satellitenbilder lieferten z.B. wichtige Informationen über Industrieregionen, Baustellen oder Rohstofflager, werteten die Verkehrsdichte von Bahn- und Straßenverbindungen oder die Zahl der Pendler in großen Industriegebieten aus. Der Stromverbrauch oder die Zahl der erleuchteten Bürofenster waren weitere alternative Indikatoren.

Das Grundproblem bleibt

Aus diesem Arsenal – und vielen weiteren Daten, die inzwischen zur Verfügung stehen – können sich die Analysten auch in der Corona-Krise bedienen. Die Zahl der Kräne auf Baustellen (und ihre Bewegungen) liefern z.B. Aufschluss über die Bautätigkeit, LKW-Mautdaten lassen auf die Transportdichte (und in Deutschland auch auf die Industrieproduktion) schließen, Passagierzahlen von Flugzeugen, Bahnen oder Bussen oder Hotelbelegungsraten geben weitere Hinweise über die Wirtschaftslage.

Natürlich versuchen die Analysten in altbewährter Manier auch aus diesen Daten Prognosemodelle zu bauen. Aber ihr altes Problem bleibt bestehen: Je kürzer die Zeiträume sind, in denen die Daten erhoben werden, desto schwankungsanfälliger sind sie auch. Die Korrekturalgorithmen werden aufwändiger und die Interpretation wird noch schwieriger.

Schon bisher galt unter Ökonomen die Regel, dass z.B. die Daten eines einzelnen Monats keine Bedeutung haben – egal in welche Richtung sie auch wie stark ausschlagen. Erst wenn Tendenzen erkennbar werden (also nach mehreren Monaten), lassen sich genauere Rückschlüsse ziehen. Dennoch taten sich die Analysten schwer, halbwegs korrekte Konjunkturprognosen zu geben – von konkreten Wendepunkten ganz zu schweigen.

Welche Tücken die neuen Daten bereithalten

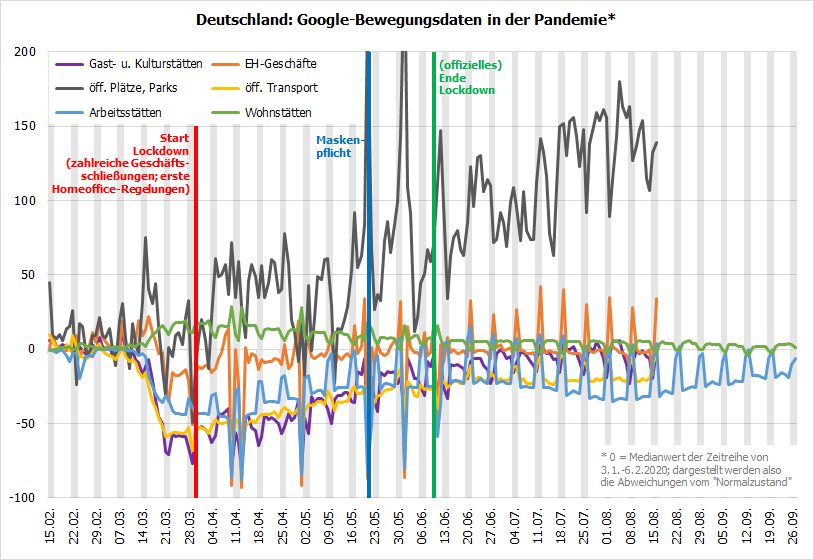

Die Tücken der neuen Daten zeigen sich schon beim Blick auf die Handy-Bewegungsdaten von Google, die der Internetkonzern während der Corona-Pandemie für die meisten Länder und Regionen zur Ver-fügung stellt. In der folgenden Grafik sind für verschiedene Örtlichkeiten die Abweichungen der Besucherfrequenz vom „Normalwert“ der Vorwochen (= 0) dargestellt.

(Quelle: Google)

Die Kurven zeigen den erwartbaren Verlauf während des Lockdowns: ein Rückgang der Anwesenheit an Arbeitsstätten, Verkehrsmitteln und Gaststätten sowie eine Zunahme in den Wohnungen und öffentlichen Plätzen. Im Detail gibt es aber Interpretationsschwierigkeiten. Klar ist, dass die auffälligen Einbrüche im April, Mai und Juni die diversen Feiertage zwischen Ostern und Pfingsten zeigen und sich an Wochenenden (graue Zeiträume) das Nutzungsverhalten nochmals ändert.

Aber unklar ist z.B., warum seit dem Lockdown ausgerechnet am Wochenende offenbar mehr Menschen am Arbeitsplatz verweilen (hellblaue Kurve) und welche Geschäfte seit Juni sonntags stärker besucht werden. Nur dass Parks und andere öffentliche Plätze seit dem Frühjahr beliebter werden (siehe schwarze Kurve), ist leicht zu erklären: Daran ist weniger die Pandemie schuld, sondern eher das bessere Wetter – schließlich ist der Vergleichszeitraum der trübe Januar. Und auch der Rückgang der Anwesenheit an den Arbeitsplätzen im Juli und August ist logisch: In dieser Zeit sind viele Leute im Urlaub – und nicht auf Arbeit.

Die Analysen hinken dem Ist-Zustand hinterher

Diese wenigen Beispiele mögen genügen, um zu zeigen, dass zusätzliche und kurzfristigere Daten vermutlich kein Allheilmittel gegen den aktuellen Blindflug der Ökonomen sind. Sie dürften für einige Zeit hilfreich sein, um die Änderungen des Ist-Zustands und die Rückkehr zur Normalität anzuzeigen. Eine generelle Verbesserung der Prognosequalität ist aber nicht zu erwarten, da die grundsätzlichen Probleme der Analyse und Interpretation statistischer Zeitreihen bestehen bleiben.

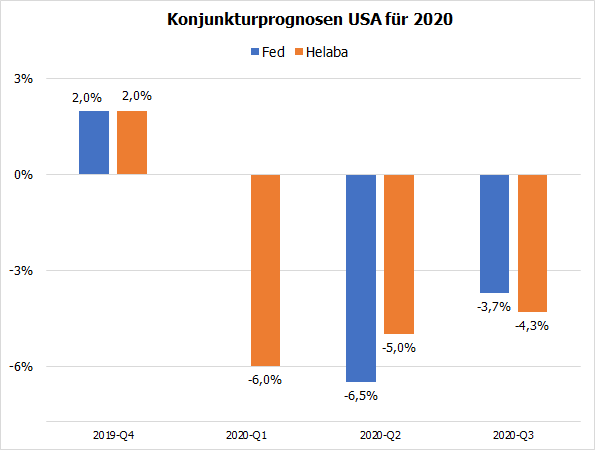

Aktuell kann man übrigens sehr schön beobachten, wie hin- und hergerissen die Ökonomen sind. Schon seit Beginn der Corona-Krise sind die Konjunkturprognosen für das laufende Jahr so volatil wie wohl niemals zuvor. Das verdeutlicht die folgende Grafik, in der ich die Prognosen der Fed und der Helaba für das Wirtschaftswachstum der USA gegenübergestellt habe:

(Quellen: US. Federal Reserve Bank, Helaba)

Im ersten Quartal hat die Fed keine Prognose gewagt, denn im März, also diese Prognose erscheinen sollte, war sie mit den Corona-Hilfsprogrammen beschäftigt. Aber man darf annehmen, dass sie damals ebenso wie die Helaba noch pessimistischer war als im Juni. Inzwischen blickt die Fed zwar zuversichtlicher auf 2020, aber ein Schrumpfen der Wirtschaft um 3,7 % wäre immer noch der stärkste Rückgang seit 1946!

Widersprüche, nichts als Widersprüche

Und Sven Weisenhaus hat in jüngster Zeit immer wieder darauf hingewiesen, dass sich diese Konjunkturerholung offenbar abschwächt. Und die US-Arbeitsmarktdaten der vergangenen Woche sind zumindest widersprüchlich: Der Personaldienstleister ADP registrierte mehr neue Stellen als erwartet; der offizielle Arbeitsmarktreport meldete weniger Jobs, als die Analysten erhofft hatten. Auch die Erstanträge auf Arbeitslosenhilfe stiegen gegenüber der Vorwoche leicht an, während die Ökonomen mit einem Rückgang rechneten.

Angesichts solcher und anderer Widersprüchlichkeiten suchen die Analysten ihr Heil in „alternativen“ Daten, in der Hoffnung mehr Klarheit zu gewinnen. Aber das ist schwierig. So ist die Zahl der Reisenden, die die Kontrollpunkte der US Transportation Security Administration (TSA) passieren, im Vergleich zum letzten Jahr immer noch deutlich rückläufig. Der Besucherverkehr in Restaurants, Fitnessstudios und anderen "Direktkontakt"-Einrichtungen ist zum Stillstand gekommen. Die Schätzungen der Zahl der Restaurantgäste sind zum zweiten Mal in Folge gesunken. Auch der Anstieg neuer Stellenangebote sowie der Arbeitszeiten der Beschäftigten in kleinen Unternehmen hat sich verlangsamt.

Zu volatil, zu kurz, zu einseitig

Aber was sagen solche kurzfristigen Daten aus? Die seit eh und je wöchentlich erhobenen Zahlen zu den Erstanträgen auf Arbeitslosenhilfe werden z.B. oft durch den Vierwochendurchschnitt geglättet, um die wöchentlichen Schwankungen auszugleichen und bessere Tendenzen zu erkennen. „Real-Time“-(Konjunktur-)Daten sind noch volatiler – wer wüsste das besser als wir Börsianer?

Zudem fehlt vielen dieser neuen Daten die lange Historie, die erst einen sinnvollen Vergleich mit früheren Konjunkturzyklen ermöglicht. Die oben gezeigten Bewegungsdaten von Google gibt es erst seit ein paar Jahren – wie will man daraus vernünftige Schlussfolgerungen ziehen? Oft fehlen auch saisonale Korrekturen, wie während der erwähnten Urlaubszeit.

Vorsicht vor den Interpretationen!

Solche „Real-Time“-Daten bilden nur eng begrenzte Ausschnitte der Wirtschaft aber – wenn überhaupt. (Die Benutzung öffentlicher oder privater Verkehrsmittel ist z.B. nur ein indirekter Indikator für die Wirtschaftsaktivität; viele Fahrten sind schließlich rein privat veranlasst.) Darüber hinaus werden diese Daten oft falsch oder einseitig interpretiert.

So setzen zum Beispiel viele Analysten eine erhöhte Passantenfrequenz im Einzelhandel mit höheren Umsätzen gleich. Die Passantenfrequenz sagt aber nichts über die Höhe der Geldbeträge aus, welche die Leute in den Geschäften lassen – oder ob die Leute überhaupt etwas kaufen. Was ist, wenn sie nur stöbern, dann aber im Internet einkaufen oder Artikel zurückgeben?

Der beste Indikator für Wirtschaft und Börse

So verständlich der Wunsch von Ökonomen, Analysten und Anlegern nach „schnelleren“ Daten ist – genauer werden die Schlussfolgerungen aus „Real-Time-Daten“ nicht. Letztlich stehen die Ökonomen vor denselben Schwierigkeiten wie bei den traditionellen Daten: der sinnvollen Interpretation widersprüchlicher Tendenzen in unterschiedlichen Situationen.

Auch das kennen wir Börsianer nur zu gut: Mitunter führen gute Konjunkturdaten zu steigenden, dann wieder zu fallenden Kursen.

Lassen Sie sich also nicht beirren und hecheln Sie nun nicht exotischen Daten hinterher. Wie Sie gesehen haben, sind mehr Daten auch keine Lösung; das Ergebnis wird eher ernüchternd sein. Fürs Erste werden wir wohl weiter mit einer größeren Unsicherheit über die Konjunkturlage leben müssen als in normalen Zeiten. Aber auch Unsicherheit kennen wir Börsianer zur Genüge. Wenn Sie also wirklich kurzfristige Daten nutzen wollen, dann sollten Sie sich an die Kurs-Charts großer Indizes halten. Sie sind ohnehin der beste Indikator für Wirtschaft und Börse.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)