Gewinne auf Vor-Krisen-Niveau, Kurse deutlich darüber

Am Donnerstag vergangener Woche hatte ich geschrieben, dass der S&P 500 um 20 % über dem Vor-Krisen-Niveau steht, während die Aktivität der Wirtschaft gerade erst das Vor-Krisen-Niveau erreicht hat. Der Kursanstieg des S&P 500 scheint daher nicht gerechtfertigt, zumindest nicht in diesem Ausmaß. Doch die Aktienkurse folgen letztlich den Gewinnen der Unternehmen. Und so ließen sich die starken Kursanstiege rechtfertigen, wenn die Gewinnerwartungen entsprechend gestiegen sind.

US-Aktienkurse steigen schneller als die Gewinnerwartungen

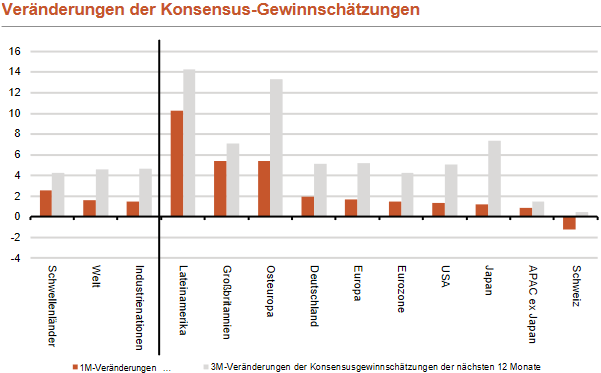

Und in der Tat sind Analysten optimistischer bezüglich der Gewinnentwicklung geworden. In den vergangenen 3 Monaten wurden die Schätzungen für die Gewinne der kommenden 12 Monate um jeweils ca. 5 % für die USA und Europa angehoben.

(Quelle: Berenberg)

Der STOXX 600 ist derweil in den vergangenen 3 Monaten ebenfalls um etwa 5 % gestiegen. Hier gingen Gewinnerwartungen und Kurse also Hand in Hand. Der S&P 500 hat allerdings um 8,6 % zugelegt, womit US-Aktien wieder einmal deutlich schneller gestiegen sind als die Gewinnerwartungen. Und das hat jüngst auch wieder die KGV-Bewertungen nach oben getrieben.

(Quelle: Berenberg)

Hohes KGV relativiert sich bei hohem Gewinnwachstum

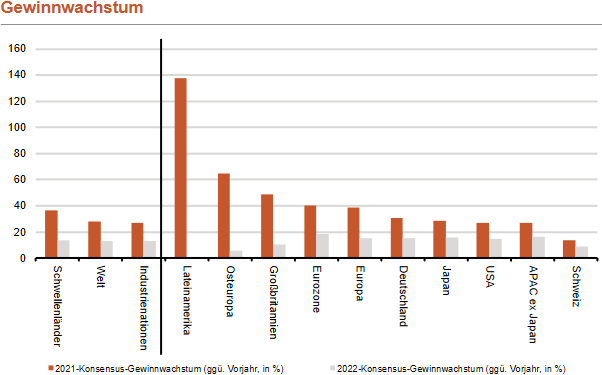

Dabei könnte man nun argumentieren, dass die hohen KGV-Bewertungen durchaus gerechtfertigt sind. Schließlich wird das Gewinnwachstum 2021 in den USA aktuell auf 26,5 % und für Eurozone auf sogar rund 40 % gegenüber dem Vorjahr geschätzt.

(Quelle: Berenberg)

Doch schauen wir etwas genauer hin: Laut Daten von Refinitiv sollen die Gewinne der Unternehmen aus dem STOXX 600 im Gesamtjahr 2021 um 37,9 % steigen, bei einem Umsatzanstieg von 9,7 %. Im 1. Quartal 2021 wird gegenüber dem Vorjahresquartal sogar ein Gewinnwachstum von 55,7 % erwartet, bei einem Umsatzanstieg von 2,7 %.

Dabei muss man allerdings berücksichtigen, dass die Gewinne in Folge der Corona-Krise im vergangenen Jahr teilweise stark eingebrochen sind, so dass die Vergleichsbasis relativ niedrig ist und mit dem aktuellen Gewinnwachstum die Rückgänge lediglich aufgeholt werden (siehe folgender Chart).

(Quelle: Refinitiv)

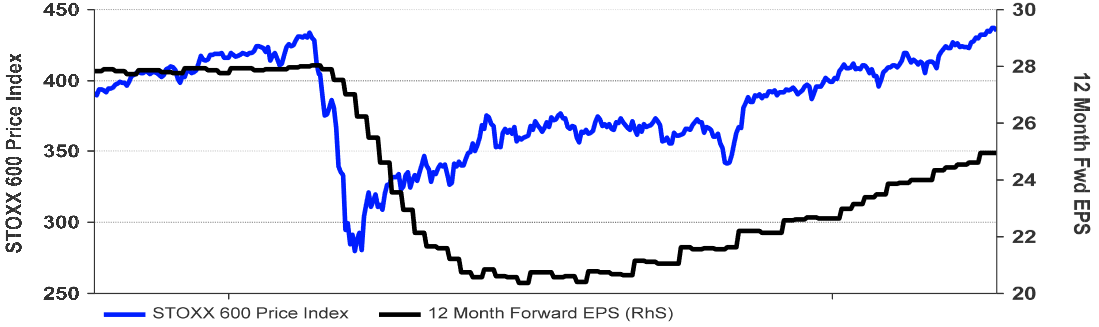

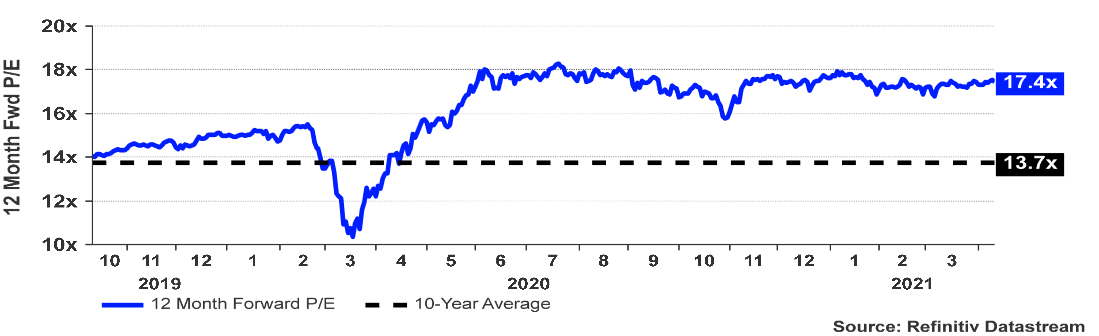

Zudem gehen zwar beim STOXX 600 Gewinnerwartungen (schwarze Linie) und Kurse (blaue Linie) Hand in Hand, doch haben die Kurse hier deutlich früher nach oben gedreht als die Gewinne, so dass eine Lücke entstanden ist. Und diese führt dazu, dass die Aktienmarktbewertung, gemessen am KGV (12 Month Forward P/E) kontinuierlich überdurchschnittlich hoch ist (siehe folgende Grafik).

(Quelle: Refinitiv)

S&P 500: Gewinne auf Vor-Krisen-Niveau, Kurse deutlich darüber

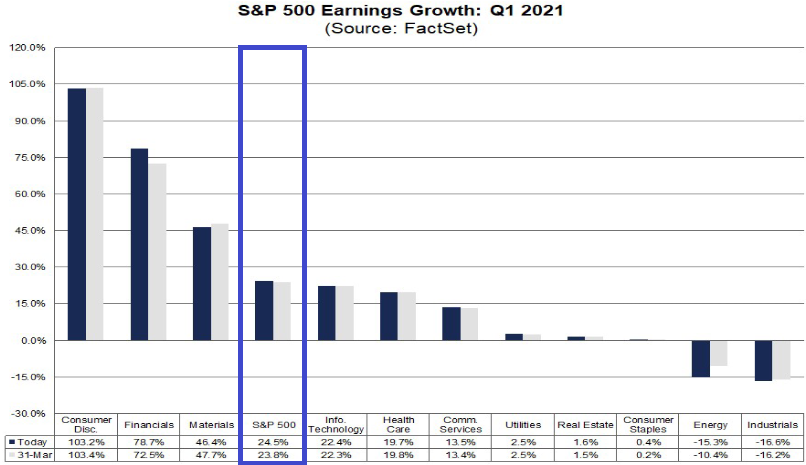

Gleiches gilt für den S&P 500. Hier erwarten Experten für das 1. Quartal 2021 aktuell bei einem Umsatzanstieg von 8,8 % ein Gewinnwachstum von etwa 25 % gegenüber dem Vorjahresquartal.

Flüsterschätzungen sehen sogar ein Gewinnwachstum von 37,6 %, weil die Unternehmen in den vergangenen Quartalen die Erwartungen stets schlagen konnten, in den vergangenen fünf Jahren um durchschnittlich 6,9 % und in den vergangenen drei Quartalen sogar um 19 %.

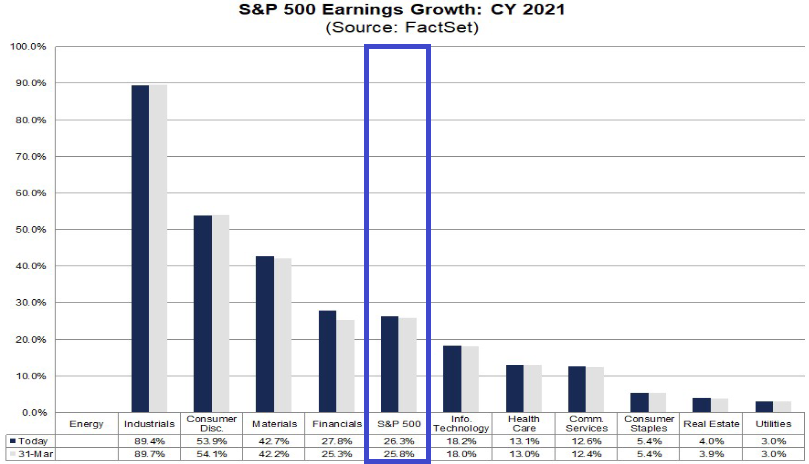

Im Gesamtjahr 2021 sollen die Umsätze der Unternehmen aus dem S&P 500 um 10 % und die Gewinne um 26,3 % gegenüber dem Vorjahr steigen.

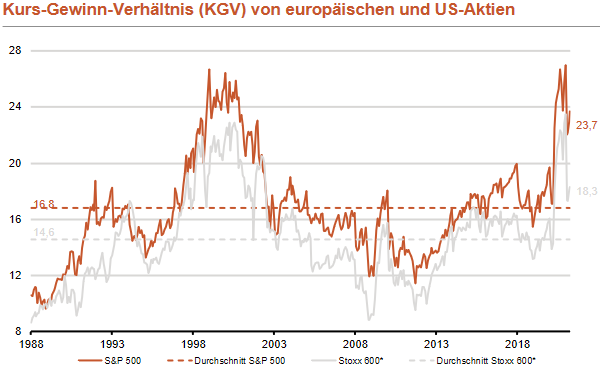

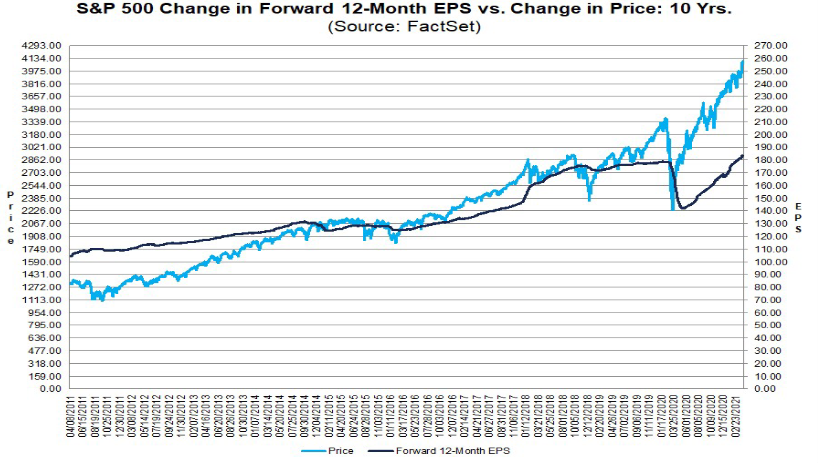

Ein KGV von 23,7 erscheint vor diesem Hintergrund durchaus angemessen. Aber auch hier gilt, dass die Vergleichsbasis durch die eingebrochenen Gewinne infolge der Corona-Krise gering ist. Im S&P 500 gingen die Gewinne im 1. Quartal 2020 um 15,0 % zum Vorjahreszeitraum zurück (im 2. Quartal 2020 sogar um 31,6 %). Und die Gewinne der Unternehmen haben gerade erst das Vor-Krisen-Niveau knapp überschritten, während die Kurse am Aktienmarkt schon deutlich darüber hinaus gestiegen sind.

Die Schere zwischen Gewinn- und Kursentwicklung steht dadurch aktuell deutlich weiter offen als es im Maximum vor der Corona-Krise der Fall war.

Für das kommende Jahr wird derweil ein Gewinnwachstum von unter 20 % erwartet, sowohl in der Eurozone (ca. 19 %) als auch in den USA (15 %). Und vor diesem Hintergrund sind insbesondere US-Aktien immer noch hoch bewertet, sogar in einem zunehmenden Maße.

Ausmaße der Dotcom-Blase sind längst wieder erreicht

Ich habe vor dem Corona-Crash vor dieser Marktentwicklung gewarnt, und ich tue es logischerweise auch jetzt wieder. Da mögen die anhaltenden Aufwärtsbewegungen an den Aktienmärkten noch so sehr den Eindruck erwecken, ich würde mit meiner defensiven, vorsichtigen und sogar warnenden Haltung derzeit falsch liegen. Ich kann nur immer wieder betonen, dass dies eben schlicht an der irren Übertreibung liegt, die längst die Ausmaße der Dotcom-Blase angenommen hat, zumindest in einigen Bereichen.

Zwar lassen sich die steigenden Aktienkurse mit steigenden Gewinnen und Gewinnerwartungen begründen, doch stimmen die Relationen einfach nicht. Die Kurse sind den Gewinnen vorausgelaufen, was wohl insbesondere an der zuvor nie dagewesenen Liquiditätsflut der Notenbanken und Regierungen liegt. Solche Phasen gibt es immer wieder – Stichwort: Mann mit Hund = Wirtschaft und Börsenkurse. Die Frage ist lediglich, wann sich der Hund wieder dem Herrchen annähert.

Und so plädiere ich weiterhin dafür, neue Long-Positionen entweder nur mit einem sehr langfristigen Anlagehorizont einzugehen, wenn man zwischenzeitliche Rücksetzer problemlos aussitzen kann, oder nur sehr kurzfristige Trades zu platzieren, wenn man die letzten Prozentpünktchen Gewinn noch mitnehmen möchte und das hohe Risiko nicht scheut, welches den Chancen gegenübersteht.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus