Déjà-vu: Aktienkurse steigen trotz schlechter Nachrichten

Anleger haben derzeit eine Reihe negativer Nachrichten zu verdauen:

- Bei dem in Spätstudien befindlichen Impfstoffkandidaten des Pharmakonzerns AstraZeneca ist es zu einem Zwischenfall gekommen. Bei einem Probanden in Großbritannien ist eine Erkrankung aufgetreten. Daher werden nun Nebenwirkungen vermutet. Die Studie wurde deshalb zunächst gestoppt, was Hoffnungen auf die baldige Zulassung eines Impfstoffes dämpft.

- US-Präsident Donald Trump äußerte erneut, die Beziehungen zu China zurückfahren zu wollen. Das dürfte die Handelsbeziehungen zwischen den beiden Ländern belasten.

- Die britische Regierung geht derzeit mit einigen Aussagen auf Konfrontationskurs zur EU und erschwert damit die Verhandlungen zum Brexit. Ein „harter Brexit“ wird damit wieder wahrscheinlicher. Das könnte auch hier die Handelsbeziehungen stark belasten.

Konjunkturerholung schwächelt in diversen Bereichen

Zudem mehren sich die Anzeichen dafür, dass die Konjunkturerholung inzwischen beschwerlicher verläuft:

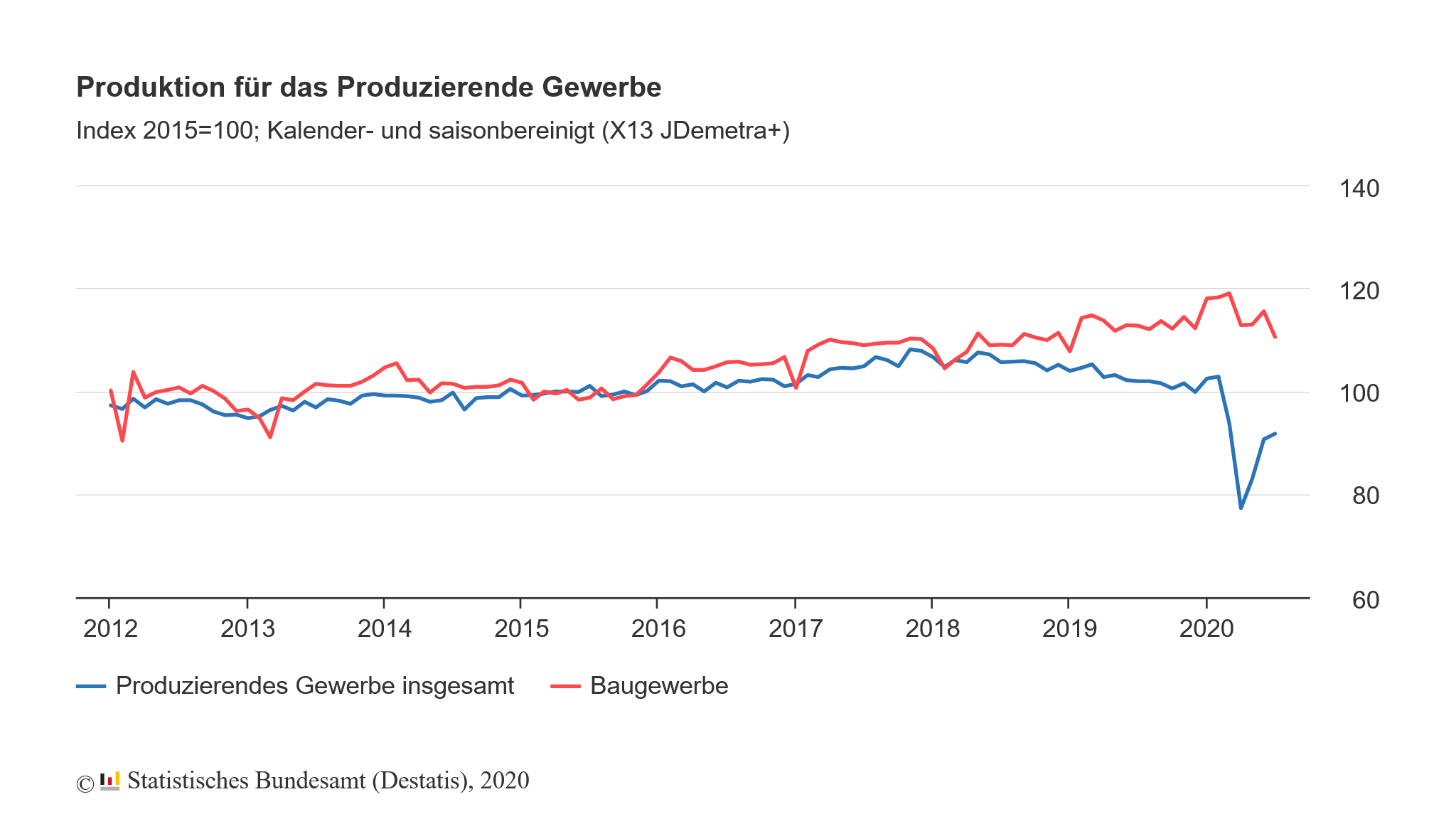

In Deutschland ist der Output im Produzierenden Gewerbe im Juli 2020 nur noch um 1,2 % höher ausgefallen als im Juni 2020. Die Erholung fiel damit deutlich geringer aus als in den beiden Vormonaten. Und im Vergleich zu Februar 2020, dem Monat vor dem Beginn der Einschränkungen, ist die Produktion im Juli 2020 noch um 10,8 % niedriger.

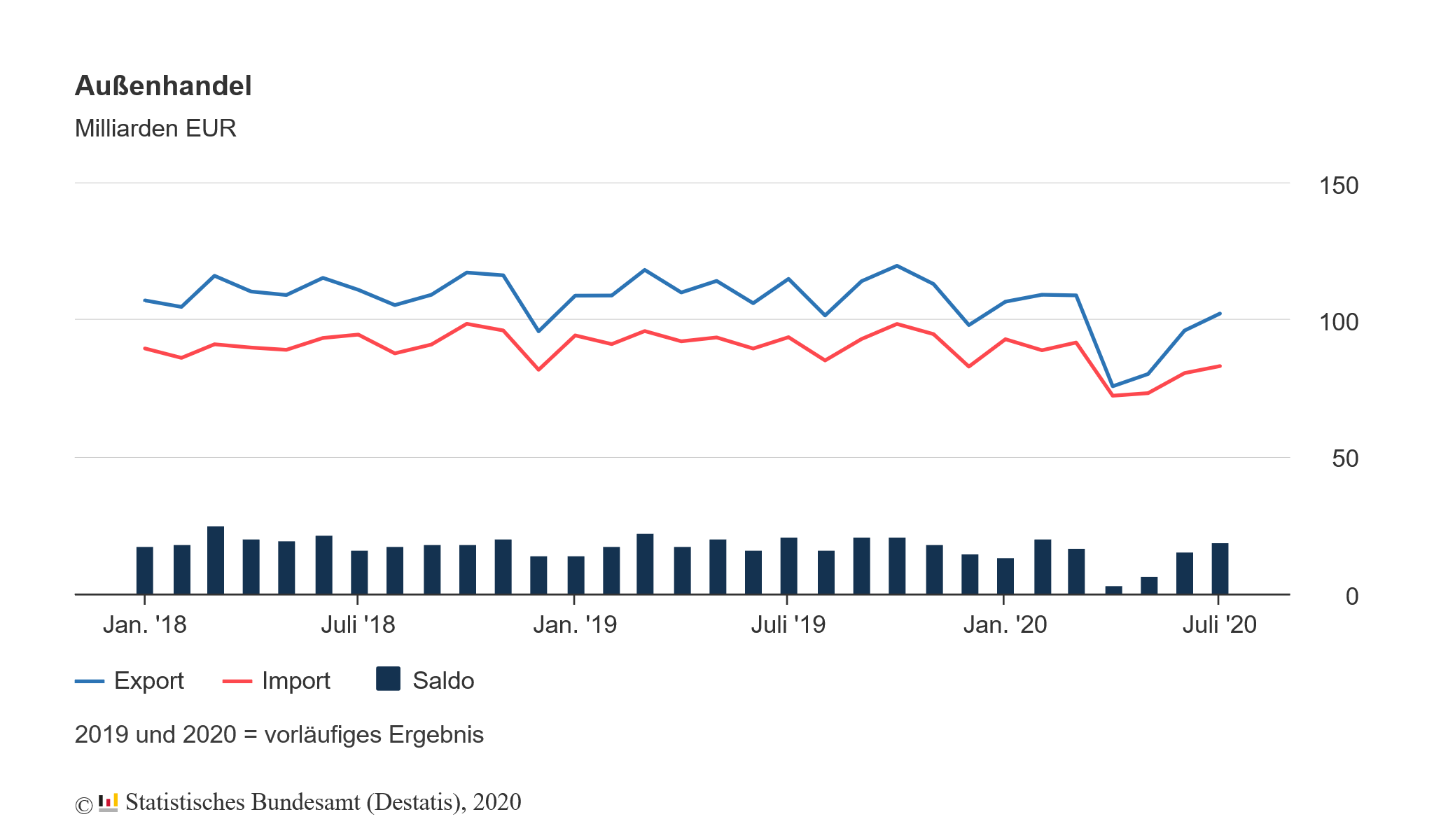

Die deutschen Exporte wuchsen im Juli zwar den dritten Monat in Folge, aber mit +4,7 % zum Vormonat ebenfalls deutlich langsamer als zuvor. Im Juni belief sich der Zuwachs auf 14,9 %, im Mai auf +9,0 %. Und trotz der Aufholjagd liegen die Exporte gegenüber Februar 2020 noch um 12,1 % niedriger.

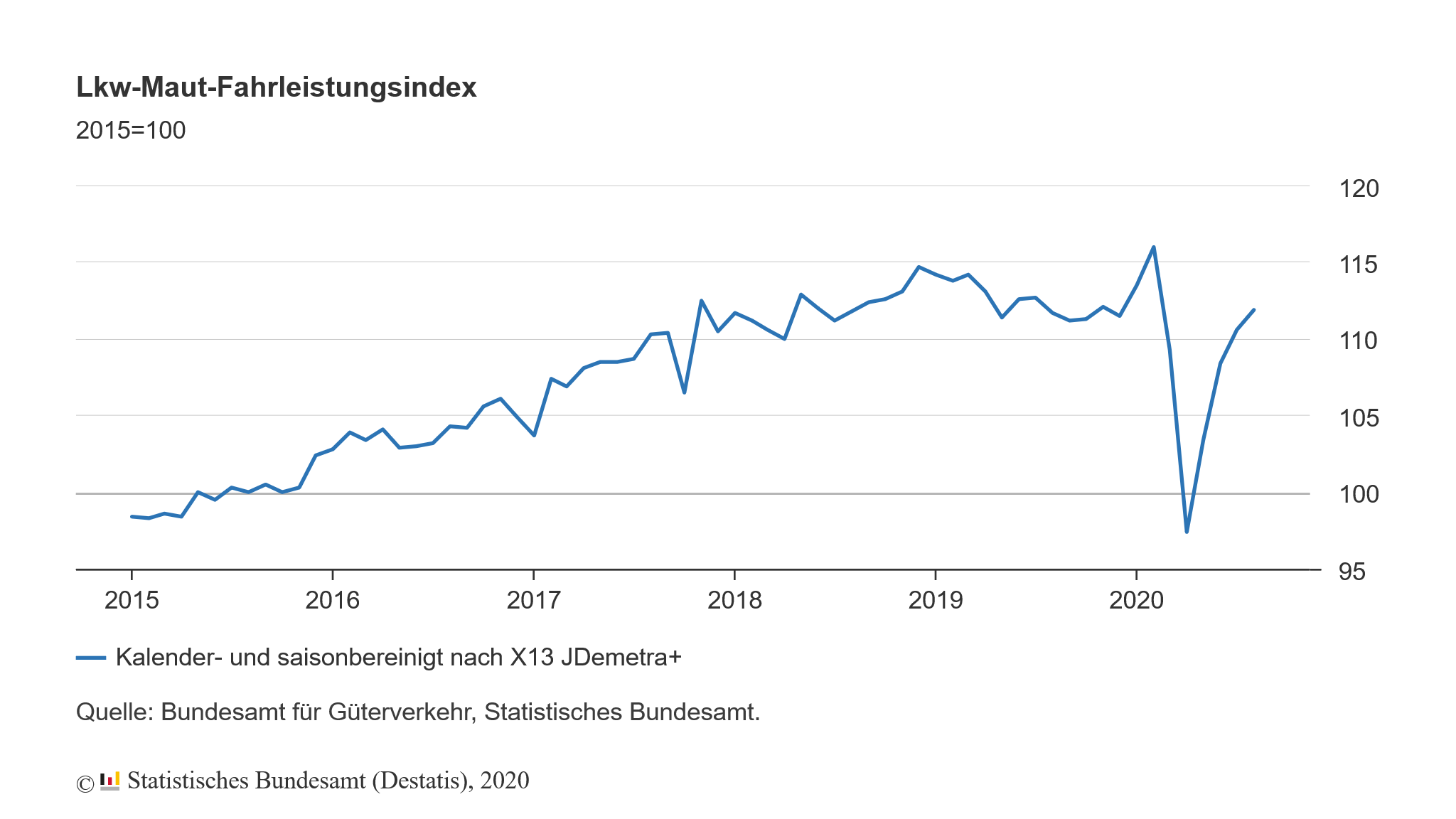

Auch bei der Fahrleistung der mautpflichtigen Lastkraftwagen zeichnet sich eine Abflachung der Kurve bei den Zuwachsraten ab (siehe folgende Grafik), da diese im August 2020 nur um 1,2 % gegenüber Juli 2020 gestiegen ist. Und im Vergleich zu Februar 2020 lag die Lkw-Maut-Fahrleistung im August 2020 saison- und kalenderbereinigt noch um 3,5 % niedriger.

Wie ich bereits in vorangegangenen Analysen geschrieben habe, hat die Wirtschaftsleistung in verschiedenen Bereichen ihr Vor-Krisen-Niveau noch längst nicht erreicht und es zeichnet sich ab, dass der Weg dorthin immer beschwerlicher wird, die Erholung also flacher verläuft. Und da ist Deutschland nur ein Beispiel von vielen.

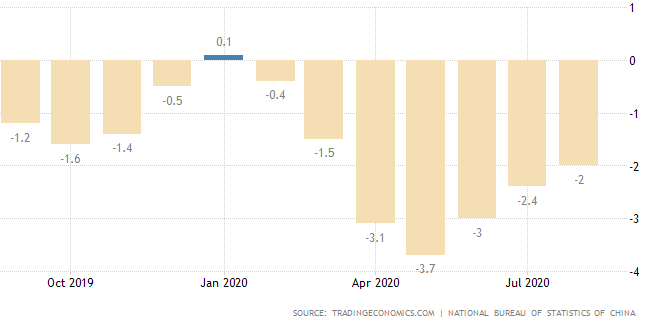

In China sind die Erzeugerpreise im August den 7. Monat in Folge gefallen, was auf eine anhaltend schwache Nachfrage hindeutet.

Und damit scheint sich auch Chinas Wirtschaft in einigen Bereichen nur langsam von den Auswirkungen der Corona-Pandemie zur erholen.

Ölpreise geben deutlich nach

Ebenfalls ein Hinweis auf eine geringere Nachfrage ist die Preissenkung der saudi-arabischen Ölgesellschaft Aramco. Die Ölpreise gaben in der Folge deutlich nach.

Bei der Nordseesorte Brent beträgt das Minus vom jüngsten Hoch 15,5 % und bei der US-Sorte WTI 17,4 %.

Aktienmärkte auf Erholungskurs

Trotz dieser Nachrichten und Entwicklungen befinden sich die Aktienmärkte heute auf Erholungskurs. Und so stellt sich die Frage, ob die Korrektur nach wenigen Tagen bereits beendet ist und die Märkte schon wieder in den Modus geschaltet haben, in dem negative Nachrichten ignoriert und Aktien ohne Zweifel nach oben gekauft werden.

Scharfe Herbstkorrektur oder Konsolidierung auf hohem Niveau?

Nun, mit Blick auf die Konjunkturdaten wäre es durchaus denkbar, dass die Aktienmärkte nicht noch stärker korrigieren. Denn letztlich ist die Konjunkturerholung ja grundsätzlich intakt. Sie verläuft nur inzwischen langsamer. Und das könnte gerade im DAX und Euro STOXX 50 dafür sorgen, dass sich die quasi schon seit Anfang Juni laufende Seitwärtsbewegung fortsetzt.

In den USA sind die Kurse dagegen deutlich zu hoch gelaufen. Aber inzwischen haben sie dort ja auch schon recht kräftig korrigiert. Der Nasdaq 100 hat zum Beispiel binnen nur drei Handelstagen mehr als 10 % verloren. Es wäre durchaus denkbar, dass die Kurse nicht noch stärker einbrechen, sondern in eine ähnliche mehrwöchige Konsolidierung auf hohem Niveau gehen wie DAX und Euro STOXX 50.

Aber das bleibt noch abzuwarten. Und es wird vom Ausmaß der aktuellen Kurserholungen abhängen. Je weiter diese nun nach oben laufen, desto größer ist die Chance für eine Konsolidierung auf hohem Niveau. Setzen die Kurse aber bald wieder deutlich zurück, kann sich die Herbstkorrektur noch ausweiten.

Im Target-Trend-Spezial raten wir seit einigen Tagen dazu, angesichts des wilden Hin und Her im DAX keine Trades in dem deutschen Leitindex einzugehen. Und das scheint derzeit auch die beste Idee zu sein. Denn die Aktienmärkte verhalten sich angesichts der derzeit hohen Tagesschwankungen wieder noch unkalkulierbarer als sonst. Das ist am möglichen Ende einer Übertreibung aber auch nicht ungewöhnlich. Denn die Bären wittern inzwischen ihre Chance, die Bullen wollen aber noch nicht aufgeben. Wie vorgestern beschrieben, kommt es dann zu einem Tauziehen (siehe „Spannendes Tauziehen zwischen Bullen und Bären“). Warten Sie also besser ab, bis sich abzeichnet, wer dieses Spielchen gewinnt.

Ich wünsche Ihnen viel Erfolg beim Trading

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)