Das kann nun das Finale sein

Im Statement zur Sitzung der US-Notenbank Federal Reserve (Fed) wurde vorgestern erwartungsgemäß auf die sich verbessernden Wirtschaftsdaten hingewiesen. In den Monaten zuvor hatten sich diese laut Fed abgeschwächt, zumindest in den von der Pandemie am meisten getroffenen Wirtschaftsbereichen. Und laut dem Statement leiden diese Sektoren, insbesondere aus dem Dienstleistungsbereich, auch nach wie vor unter der Krise. Das dürfte wohl auch der Hauptgrund dafür gewesen sein, dass abgesehen davon das Statement unverändert zu dem aus der Sitzung vom 27. Januar war und die Notenbank ihre Geldpolitik unbeirrt fortsetzt, trotz rasant steigender Anleiherenditen.

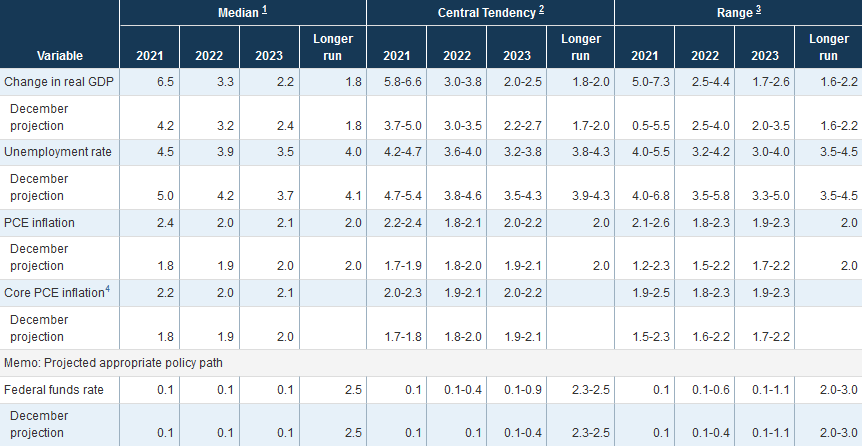

Fed trifft mit den Wachstumsprognosen die Markterwartungen

Die stärkeren Wirtschaftsdaten finden sich auch in den aktuellen Projektionen der Notenbank wieder:

Und mit den Prognosen zum Wirtschaftswachstum trifft die Fed ziemlich genau die durchschnittlichen Markterwartungen. Für das laufende Jahr erwarten die Währungshüter nun ein Wachstum von 6,5 %, nachdem sie im Dezember bereits von einem ordentlichen Plus von 4,2?% ausgegangen waren. Diverse Analysten waren zuvor schon davon ausgegangen, dass die USA mit dem Wachstumsziel Chinas von etwas mehr als 6 % gleichziehen könnten.

Inflationserwartungen der Fed erscheinen zu gering

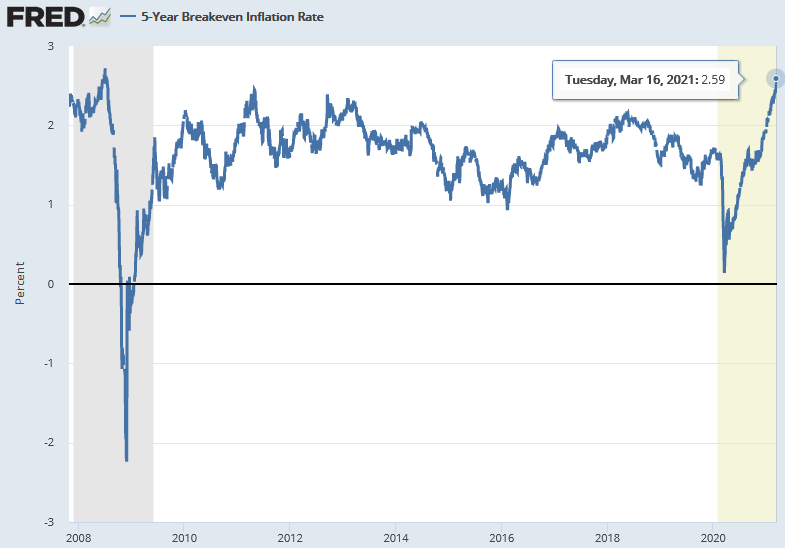

Eine derart stark anziehende Wirtschaft bringt regelmäßig auch eine höhere Inflation mit sich. Und die PCE-Inflation sieht die Notenbank im laufenden Jahr daher inzwischen auch bei durchschnittlich 2,4 %, statt wie bisher bei 1,8 %. Im Maximum soll die Inflation dabei auf 2,6 % ansteigen. Die Prognosen wurden damit zwar durchaus recht kräftig nach oben angepasst, sie erscheinen angesichts der Inflationserwartungen aber dennoch eher konservativ. Denn gemessen an der „5-Year Breakeven Inflation Rate“ liegen die Erwartungen der Märkte schon jetzt bei 2,59 % und damit so hoch wie seit der Finanzkrise im Sommer 2008 nicht mehr.

(Quelle: fred.stlouisfed.org)

Letztlich gilt aber auch hier, wie bei der Europäischen Zentralbank (siehe Börse-Intern vom 11. März), dass die Fed die Inflationserwartungen mit ihren zurückhaltenden Prognosen wahrscheinlich einfach nur nicht weiter schüren möchte, sondern diese nach Möglichkeit sogar gedämpft werden. Denn mit den Inflationserwartungen ist es wie bei einer sich selbst erfüllenden Prophezeiung.

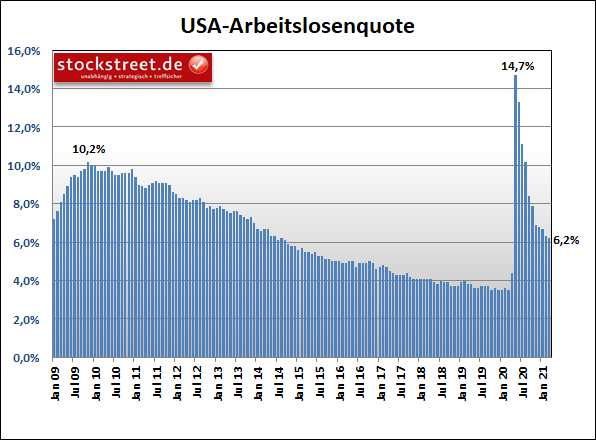

Arbeitslosenquote bereits 2021 runter auf 4,5 %

Interessant ist, dass die Fed aktuell für das laufende Jahr bereits eine Arbeitslosenquote von nur noch 4,5 % sieht. Das wäre eine sehr kräftige Erholung des Arbeitsmarktes. Denn im Februar lag die Arbeitslosenquote immerhin noch bei 6,2 % und ging gegenüber dem Vormonat nur um 0,1 % zurück (siehe auch Börse-Intern vom 5. März).

Der Aufschwung am Arbeitsmarkt muss also deutlich an Schwung gewinnen, um die Erwartungen der Fed zu erfüllen. Das ist auch dank des 1,9 Billionen Dollar schweren Konjunkturprogramms der Biden-Regierung und der darin enthaltenen 1.400-Dollar-Schecks für einen Großteil der US-Bürger durchaus zu erwarten. Aber man muss sich dann schon die Frage stellen, ob bei einer Arbeitslosenquote von „nur“ noch 4,5 % noch eine derart expansive Geldpolitik nötig ist, wie wir sie aktuell erleben. Ein Ende oder zumindest eine Reduzierung der Anleihekäufe scheint hier zum kommenden Jahreswechsel durchaus angebracht.

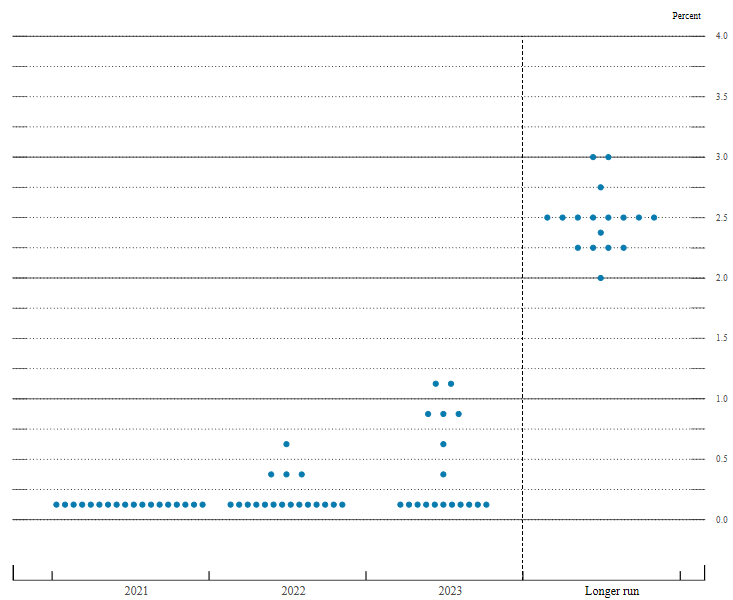

Schneller steigende Leitzinsen erwartet

Daher verwundert es auch nicht, dass es bei den sogenannten „dot plots“ der Fed ebenfalls Änderungen gegeben hat, die auf schnellere Zinsanhebungen hindeuten. Während im Dezember noch nur ein FOMC-Mitglied eine Zinsanhebung für das Jahr 2022 antizipiert hatte, sind es jetzt schon vier Mitglieder. Drei davon rechnen mit einem durchschnittlichen Zins von 0,375 %, eines sogar mit einem Leitzins von 0,625 %.

(Quelle: federalreserve.gov)

Man kann also durchaus erkennen, dass sich die Federal Reserve auf dem Weg zu einem Ende der expansiven Geldpolitik befindet. Die Frage ist nur, wie lange dieser Weg noch ist.

Bei Notenbanken sollte man derzeit in einem Vierteljahres-Takt denken

Ich könnte mir durchaus vorstellen, dass mit der nächsten Aktualisierung der Projektionen in einem Vierteljahr „schon“ erste Hinweise an die Märkte gerichtet werden. Aber bis dahin gehen eben noch drei Monate ins Land. „Schon“ ist also relativ.

Und bis dahin werden einerseits die monatlichen Inflationsdaten und andererseits die Entwicklung der Arbeitslosenquote noch genügend Hinweise auf eine möglicherweise zunehmende Not der Notenbank liefern, die Geldpolitik zukünftig zu straffen. Und natürlich gilt es auch zu beobachten, wie sich die Anleiherenditen in den kommenden Tagen und Wochen entwickeln.

Die Zeit der negativen Realrenditen ist in den USA beendet

Die Währungshüter hatten sich sicherlich gewünscht, dass die Anleihemärkte nach den vorgestrigen Ausführungen von Fed-Chef Jerome Powell zunächst nicht weiter zulegen. Und während der Pressekonferenz gaben diese auch ein Stückchen nach. Doch allein gestern sind die Renditen der 10-jährigen Bonds um 6 % weiter angestiegen – auf nun im Hoch mehr als 1,75 %.

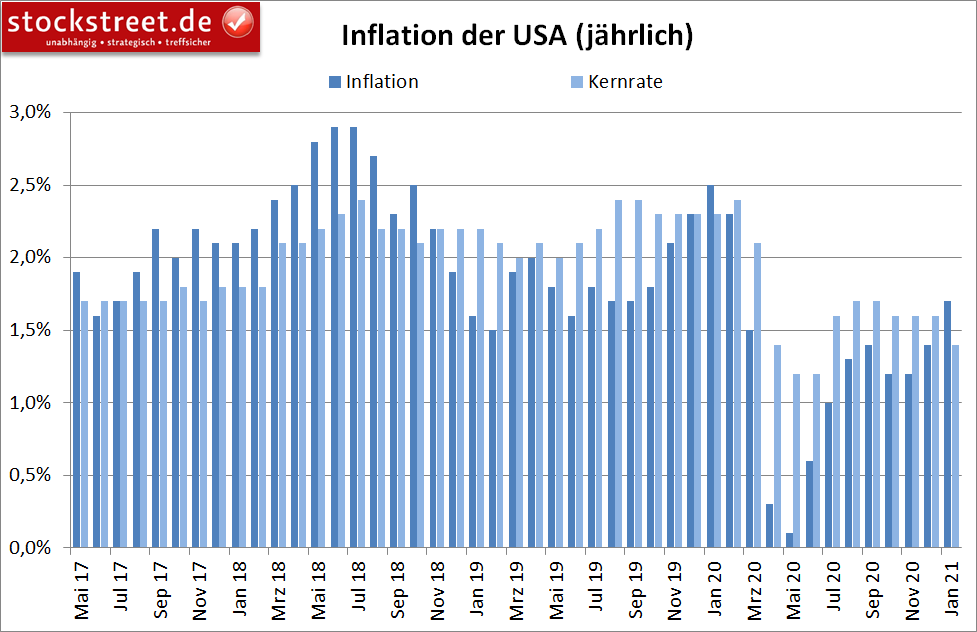

Bei einer US-Inflation von zuletzt 1,7 % (siehe auch Börse-Intern vom 10. März) ist die Zeit der negativen Realrenditen (Anleiherendite abzüglich Inflation) damit nun zu Ende gegangen.

Und es scheint derzeit so, als wollten die Anleiheinvestoren auch zukünftig keinen Kaufkraftverlust mehr hinnehmen. Die Renditen könnten also mit der Inflation zusammen weiter steigen, um den Inflationsanstieg für die Anleger auszugleichen.

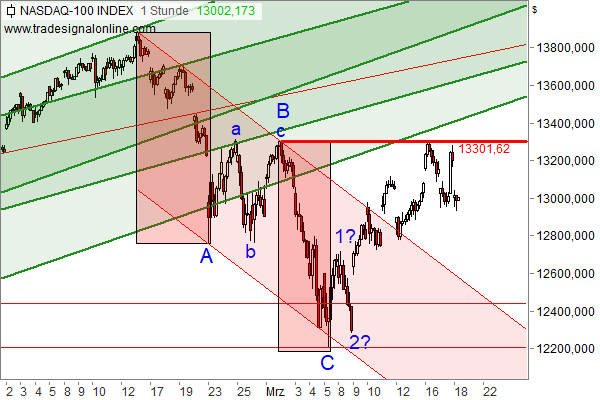

Nasdaq 100 zum zweiten Mal an wichtigem Widerstand abgeprallt

Diese Entwicklung hat jüngst auch wieder auf den Technologieaktien gelastet. Der Nasdaq 100 konnte zwar vorgestern noch einmal deutlich zulegen, doch prallte er dann zum zweiten Mal am Zwischenhoch der Welle B bei 13.301,62 Punkten nach unten ab.

Allerdings ist der Abwärtsdruck bei den Aktienkursen immer noch deutlich geringer als bei den Anleihekursen. Es fließt also offensichtlich noch genügend Geld in die Aktienmärkte, um hier eine größere Korrektur zu verhindern.

Zumal neben der zusätzlichen Liquidität durch die Notenbanken und Konjunkturprogramme der Regierungen ja derzeit auch noch durch die Verkäufe am Anleihemarkt Geld frei wird, welches angelegt werden will, obwohl die Renditen der vielbeachteten 10-jährigen US-Staatsanleihen (1,75 %) inzwischen über der Dividendenrendite des S&P 500 (1,6 %) liegen.

Ich bin gespannt, wie lange diese Entwicklung noch anhält und wann die Anleiherenditen doch zu einer zu großen Konkurrenz für den Aktienmarkt werden. Der Krug geht so lange zum Brunnen, bis er bricht. Und ich fürchte, dass die letzten Meter gezählt sind.

Ist das der finale Anstieg?

Ich hatte wiederholt geschrieben, dass es am Aktienmarkt womöglich noch zu einem fahnenstangenartigen Anstieg kommt, „der eine Übertreibung oft erst in die finale Phase einer Spekulationsblase treibt“ (siehe zum Beispiel Börse-Intern vom 2. Februar). Im Dow Jones zeichnet sich eine solche Fahnenstange inzwischen ab (siehe grüne Ellipse im folgenden Chart).

Sicherlich, im Rahmen des Aufwärtstrends seit März 2020 hat es sogar noch stärkere Aufwärtsbewegungen gegeben. Doch am Anfang eines Aufwärtstrends ist dies normal, weil vorangegangene Kursverluste, die häufig ebenfalls in einer Übertreibung enden, dynamisch aufgeholt werden. Doch in einem reifen Trend, in dem sich der Dow Jones zweifelsfrei befindet, ist ein derart starker Anstieg, wie wir ihn seit dem Tief vom 4. März sehen (siehe grüner Pfeil im folgenden Chart), eher ein Hinweis auf das Finale der Bewegung.

Denken Sie daher daran, Ihre Stopps nachzuziehen. Und bedenken Sie, dass der Dow Jones nur aus 30 Aktien besteht, die aktuell offenbar noch Käufer anziehen. Der Nasdaq 100, der längst zur Schwäche neigt, besteht dagegen aus 100 Titeln. Und der S&P 500, der dem Dow Jones schon nicht mehr uneingeschränkt folgt, vereint sogar 500 Werte. Hier finden also Umschichtungen statt. Und wenn diese abgeschlossen sind, könnte damit auch die Aufwärtsbewegung enden.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)