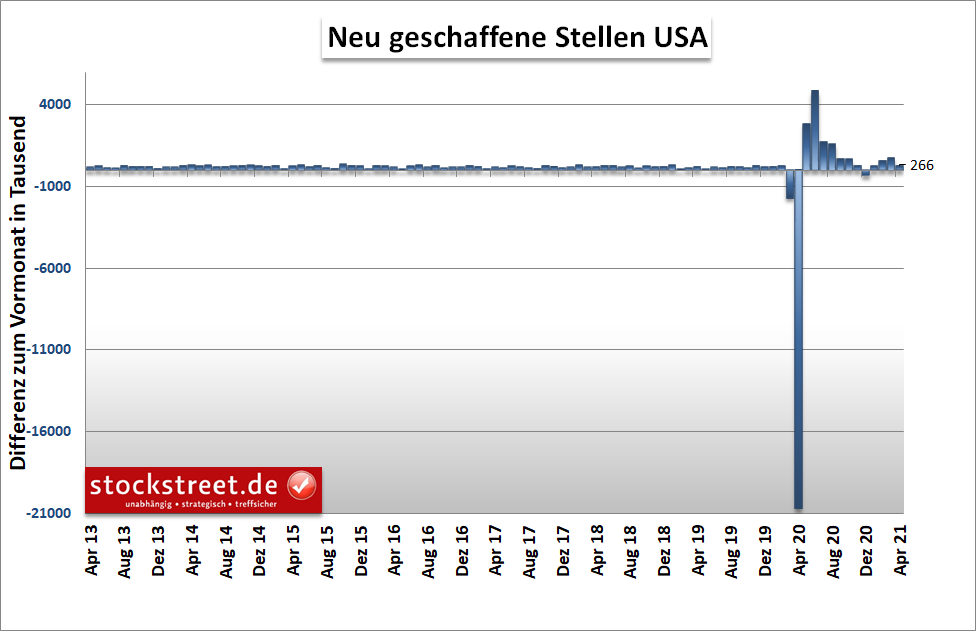

Arbeitsmarktdaten meilenweit unter den Erwartungen

Was für ein Paukenschlag an den Börsen! Der US-Arbeitsmarktbericht hat gestern die Erwartungen meilenweit verfehlt. Statt der von Experten erwarteten rund eine Million neue Jobs wurden im April gerade einmal 266.000 geschaffen. Zudem wurde der Vormonatswert von 916.000 auf nur noch 770.000 kräftig nach unten revidiert.

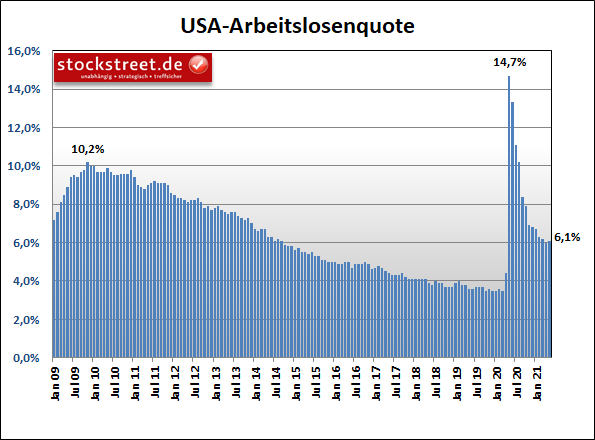

Und zu allem Übel stieg die in einer getrennten Umfrage ermittelte Arbeitslosenquote von 6,0 % im März auf nun 6,1 % an. Das ist der erste Anstieg seit genau einem Jahr, als die Arbeitslosenquote durch den massiven Einschlag der Corona-Krise auf bittere 14,7 % explodierte.

Mit dieser Entwicklung hatte wohl kaum jemand gerechnet. Zumal vorgestern noch die Zahl der Erstanträge auf Arbeitslosenhilfe auf den tiefsten Stand in der Corona-Krise gesunken war. Einige Experten hatten daher sogar mit weit mehr als einer Million neuen Stellen gerechnet. Und selbst der Atlanta-Fed-Präsident Bostic lag mit seiner Aussage völlig daneben, dass ihn ein Stellenplus von einer Million nicht überraschen würde. Wobei die Aussage ja nicht falsch war – ein Stellenplus von einer Million hätte ihn wohl nicht überrascht, sicherlich aber das tatsächliche Ergebnis.

Liegen die Notenbanker auch bei der Inflation weit daneben?

Da sieht man mal wieder, wie deutlich selbst Mitglieder der Notenbanken daneben liegen können, obwohl sie vermeintlich über weit mehr, aktuellere und detailliertere Daten als wir Kleinanleger verfügen sollten.

Stellt sich nur die Frage, wie weit die US-Notenbank dann mit ihrer Erwartung daneben liegt, dass die Inflation nur moderat über das Ziel schießen und der Inflationsanstieg nur vorübergehender Natur sein wird. Sollten die Währungshüter auch hier weit daneben liegen, könnten sie ein ernstes Problem bekommen auf dem Weg zur Vollbeschäftigung. Denn dann müssen sie sich gegebenenfalls entweder von diesem Ziel verabschieden oder von dem Ziel der Preisstabilität.

Aber noch liegt die Fed ja einerseits mit der Einschätzung richtig, dass es noch ein weiter Weg zur Vollbeschäftigung ist, und andererseits liegt die Inflation ja bislang auch nur moderat über dem Ziel von 2 %. Am kommenden Mittwoch wird der Verbraucherpreisindex für den Monat April veröffentlicht. Wir dürfen gespannt sein…

An den Aktienmärkten sind auch negative Nachrichten positive Nachrichten

An den Aktienmärkten kam es in Folge der Bekanntgabe der Arbeitsmarktdaten zu erwartbaren Reaktionen. An der Wall Street tauchte der Dow-Jones-Index vorbörslich in einer ersten Reaktion ab, während die Kurse an der Technologiebörse Nasdaq zeitgleich recht kräftig anstiegen. Zuvor war es ja noch eher umgekehrt, wie ich vorgestern berichtete (siehe „Leichte Risikoaversion der Anleger“).

Die Erklärung für die nun umgedrehte Marktrektion ist, dass Technologieunternehmen von anhaltend niedrigen Zinsen, die durch den schwachen Arbeitsmarkt nun wieder verstärkt zu erwarten sind, mehr profitieren als Old-Economy-Konzerne, weil Technologieunternehmen erst in der Zukunft überhaupt Gewinne erzielen oder die zukünftigen Gewinne in der Zukunft deutlich höher ausfallen. Diese zukünftigen Gewinne werden von Anlegern auf den heutigen Zeitpunkt abgezinst (diskontiert). Und je höher der aktuelle Zins, desto schlechter ist dies für Unternehmen, die erst in der Zukunft (höhere) Gewinne erzielen.

Doch ich hatte vorgestern auch geschrieben, dass es in der Vergangenheit nach Umschichtungen mit allen Aktienindizes wieder aufwärts ging. Wenn den Bullen nicht die Kraft ausgeht, könnte dies die Anleger, die jüngst etwas risikoscheu waren, wieder ins Risiko ziehen, war vorgestern zu lesen. Und genau dies ist gestern in einer zweiten Reaktion an den Börsen passiert. Dow Jones, S&P 500 und Nasdaq 100 strebten gemeinsam nach oben. Denn, so wohl die Überlegung der Anleger, ein schwacher Arbeitsmarktbericht bedeutet längere Zeit frische Liquidität.

EZB könnte noch vor der Fed ihre Anleihekäufe zurückfahren

Und wenn die US-Notenbank nun länger ihren Fuß auf dem Gaspedal halten kann, weil sich die Erholung auf dem Arbeitsmarkt überraschend verzögert, dann könnte es im Umkehrschluss dazu kommen, dass die Europäische Zentralbank (EZB) vor der Fed ihre Anleihekäufe reduziert. Ich hatte diese Möglichkeit bereits in der Börse-Intern vom 7. April angesprochen (siehe „EZB könnte noch vor der Fed ihre Anleihekäufe zurückfahren“

Passend dazu meldete sich brandaktuell Lettlands Notenbankchef Martins Kazaks zu Wort. Aus seiner Sicht könne die EZB bei einem anhaltend positiven Wirtschaftsumfeld ihre Anleihenkäufe zur Stützung der Konjunktur in der Corona-Krise drosseln. „Wenn die Finanzierungsbedingungen günstig bleiben, können wir im Juni entscheiden, weniger zu kaufen“, sagte das EZB-Ratsmitglied der Agentur Bloomberg in einem gestern veröffentlichten Interview.

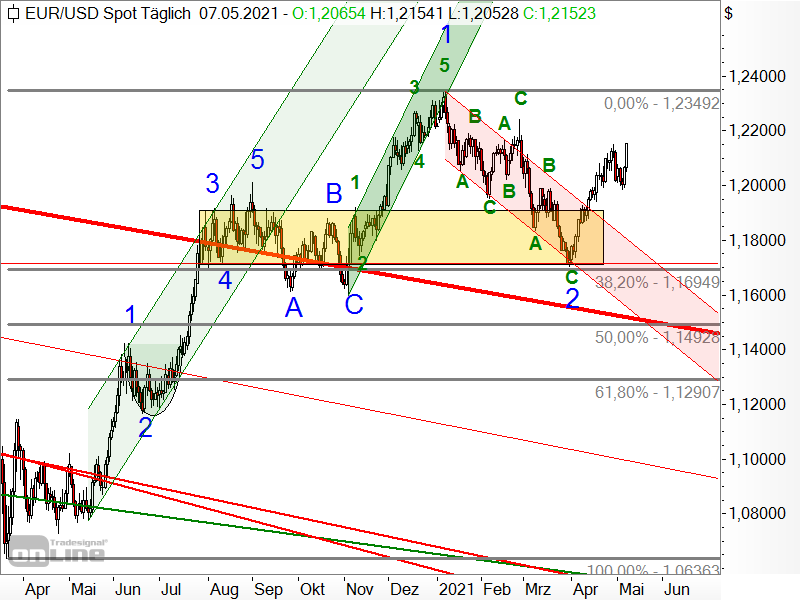

EUR/USD profitiert von schwachen US-Arbeitsmarktdaten

Und so muss es auch nicht verwundern, dass der Euro gegenüber dem Dollar heute deutliche Stärke zeigt:

Seit der EUR/USD-Analyse vom 29. April (siehe „Fed hilft dem EUR/USD beim Comeback“) hat der Wechselkurs leicht zurückgesetzt. Genau einen solchen Rücksetzer hatte ich in der damaligen Analyse beschrieben. (Zitat: „Da der Kurs seit dem Tief der Welle 2 aber nun schon recht weit gelaufen ist, sollte man einen kleinen Rücksetzer einkalkulieren.“) Und mit diesem könnte aus dem neuen, womöglich 5-gliedrigen Aufwärtsimpuls die Welle 1 zu Ende gegangen sein. Der Rücksetzer war vielleicht schon die Welle 2. Es ist also letztlich mit weiter steigenden Kursen zu rechnen. Für meinen Geschmack fiel die Welle 2 etwas kurz aus. Aber selbst wenn es noch einmal zu einer Gegenbewegung kommen sollte, ist charttechnisch und fundamental mit weiter steigenden Kursen zu rechnen.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)