Altersvorsorgedepot ab 2027: 540 Euro Förderung statt Riester

Veröffentlicht am: 31.05.2026 um 22:30 Uhr | Redaktion boerse-global.de

{kind=link}

000 Menschen halten ein Viertel des gesamten nationalen Reichtums. Während die Superreichen ihre Milliarden mehren, setzen Banken und Finanzberater für den Rest der Bevölkerung auf altbewährte Strategien – strukturierte Budgetplanung und langfristige Geldanlage.

Viele Immobilienbesitzer verschenken jedes Jahr bares Geld an das Finanzamt, weil sie ihre steuerlichen Möglichkeiten nicht voll ausschöpfen. Dieser kostenlose Leitfaden zeigt Ihnen, wie Sie Abschreibungen gezielt nutzen und Ihre Steuerlast deutlich senken können. Jetzt kostenlosen Abschreibungs-Ratgeber herunterladen

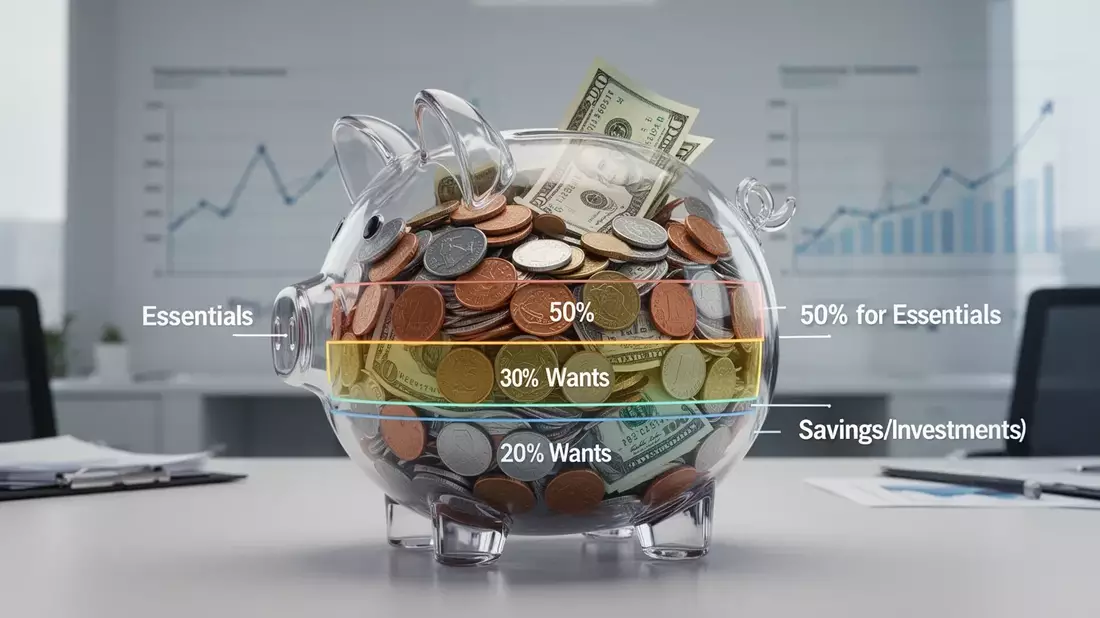

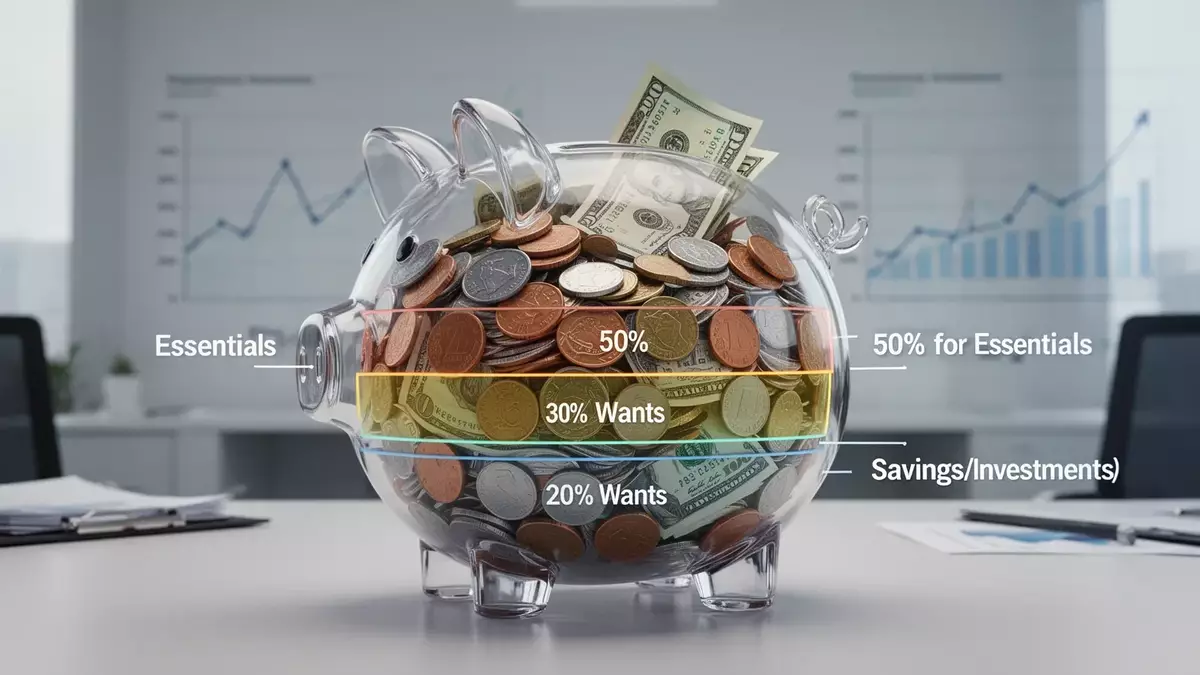

Die 50-30-20-Regel als finanzieller Kompass

Finanzexperten empfehlen die 50-30-20-Regel als einfaches Grundgerüst für die monatliche Haushaltsplanung. Die Idee: Die Hälfte des Einkommens fließt in notwendige Ausgaben wie Miete, Lebensmittel und Versicherungen. Für persönliche Wünsche – Reisen, Shopping oder Hobbys – sind 30 Prozent des Budgets vorgesehen.

Die restlichen 20 Prozent sind fürs Sparen und die Altersvorsorge reserviert. Wer sich an diese Aufteilung hält, stellt sicher, dass sowohl die laufenden Verpflichtungen als auch die langfristige finanzielle Sicherheit nicht zu kurz kommen. Klingt einfach – und genau das ist der Punkt.

ETFs und vermögenswirksame Leistungen: Der clevere Einstieg

Für die 20-Prozent-Sparquote empfehlen Verbraucherschützer ETF-Sparpläne. Breit gestreute Aktienindizes sind die erste Wahl. Der MSCI ACWI IMI deckt 99 Prozent des weltweiten Marktes ab, während der MSCI ACWI auf 88 Prozent und der FTSE All-World auf 90 Prozent kommen. Entscheidend: möglichst geringe Kosten beim Broker.

Doch es geht noch günstiger. Arbeitnehmer können vermögenswirksame Leistungen (VL) nutzen. Der Arbeitgeber zahlt bis zu 480 Euro jährlich dazu. Der Staat legt noch eine Prämie obendrauf: 20 Prozent auf maximal 400 Euro Sparbeitrag pro Jahr – vorausgesetzt, das Einkommen liegt unter 40.000 Euro (Alleinstehende) beziehungsweise 80.000 Euro (Verheiratete). Sechs Jahre wird eingezahlt, ein Jahr ruht das Geld. Wer monatlich 40 Euro über 40 Jahre anlegt und sieben Prozent Rendite erzielt, kommt auf rund 103.000 Euro. Kein schlechter Deal.

Die neue Altersvorsorge: Was kommt nach Riester?

Das deutsche Rentensystem steht vor einem Umbruch. Am 1. Januar 2027 startet das „Altersvorsorgedepot“ – es soll das gescheiterte Riester-Modell ablösen. Die Grundförderung: bis zu 540 Euro jährlich bei einem Eigenbeitrag von 1.800 Euro. Hinzu kommen Kinderzuschläge von bis zu 300 Euro.

Besonders attraktiv: Ein Startbonus von 200 Euro für alle unter 25 Jahren. Auch Geringverdiener und Selbstständige profitieren von speziellen Zuschlägen. Das Depot wächst steuerfrei – allerdings ohne Beitragsgarantie. Für die Jüngsten gibt es die „Frühstart-Rente“: Schon ab sechs Jahren können Eltern monatlich zehn Euro einzahlen.

Parallel dazu schlägt der Sachverständigenrat Wirtschaft ein „österreichisches Modell“ für die laufende Rentenanpassung vor: Die Erhöhungen sollen sich an der Inflation orientieren, nicht mehr am Lohnwachstum. In Österreich steigen die Pensionen 2026 um 2,7 Prozent – allerdings nur bis zur Grenze von 2.500 Euro. Die Experten fordern zudem eine Anhebung des Renteneintrittsalters über 2031 hinaus und die Abschaffung abschlagsfreier Frühverrentung. Kritiker warnen vor wachsender Altersarmut.

Neue Regeln: Mehr Transparenz, schärfere Sanktionen

Bis zum 7. Juni 2026 müssen alle EU-Staaten die Entgelttransparenzrichtlinie umsetzen. Arbeitgeber sind dann verpflichtet, Gehaltsspannen in Stellenanzeigen anzugeben. Fragen nach dem vorherigen Gehalt sind tabu. Beschäftigte erhalten zudem das Recht zu erfahren, nach welchen Kriterien ihr Gehalt festgelegt wird.

Zum 1. Juli 2026 ersetzt das „Grundsicherungsgeld“ das bisherige Bürgergeld. Die Regelsätze bleiben 2026 stabil: 563 Euro für Alleinstehende, 506 Euro pro Person bei Paaren. Neu sind schärfere Sanktionen bei Pflichtverstößen – und die einjährige Schonfrist für Vermögen entfällt.

Zur finanziellen Vorsorge gehört auch die Absicherung der Familie für den Ernstfall, um Streit und Behördenchaos zu vermeiden. Dieser kostenlose Ratgeber bietet Ihnen rechtssichere Vorlagen für Testament und Patientenverfügung sowie wertvolle Tipps zum Sparen von Erbschaftsteuer. Kostenlosen Vorsorge-Ratgeber inklusive Vorlagen sichern

Ein wichtiger Punkt für Hausbesitzer: Das Eigenheim schützt nicht automatisch vor dem Sozialamt, wenn der Bewohner pflegebedürftig wird. Sind andere Vermögenswerte (Freigrenze: 10.000 Euro) und Renteneinkünfte aufgebraucht, kann das Amt den Verkauf oder die Vermietung der Immobilie verlangen. Ausnahmen gibt es nur, wenn der Ehepartner oder ein behinderter Angehöriger weiterhin dort lebt – und das Haus nicht unverhältnismäßig groß oder wertvoll ist.

Disclaimer zu unseren Artikeln: Keine Anlageberatung, keine Kauf- oder Verkaufsempfehlung. Angaben zu Kursen, Unternehmen und Märkten ohne Gewähr; Änderungen jederzeit möglich. Börsengeschäfte können zu hohen Verlusten führen. Unsere Beiträge werden ganz oder teilweise automatisiert mit Unterstützung von AI erstellt und geprüft.