Was besser ist als jede Konsumorgie

Sehr verehrte Leserinnen und Leser,

in der vergangenen Woche bin ich auf zwei Artikel gestoßen, die beide zu dem gleichen Ergebnis kamen: Die Verbraucher weltweit sitzen auf gigantischen Geldsäcken. Die Artikel werfen die Frage auf, ob diese das Geld demnächst ausgeben werden – und wie stark dann gegebenenfalls der entsprechende Konsumschub für die (Welt-)Wirtschaft ist. Doch die eigentliche Schubkraft für die Konjunktur könnte aus einer ganz anderen Ecke kommen.

Wie viel sind 3 Billionen Dollar?

Doch zunächst die Fakten: Der britische „Economist“ beziffert die Summe, welche die Verbraucher in „21 reichen Ländern“ aufgrund der Corona-Krise unplanmäßig gespart haben, auf 3 Billionen Dollar. Zum Beispiel, weil sie nicht in den Urlaub fahren oder nicht ins Restaurant gehen konnten. Bloomberg Economics kommt für die „größten Volkswirtschaften auf eine Extra-Sparsumme von 2,9 Billionen Dollar – davon allein 1,5 Billionen in den USA.

Leider erwähnen beide Artikel nicht, welche Länder sie konkret berücksichtigt haben. So kann man nur schätzen, was diese Summen als Durchschnittswerte pro Kopf ergeben. Dabei komme ich auf 1.055 (Economist) bzw. 1.375 US-Dollar (Bloomberg).

Das sind aber wirklich nur grobe Durchschnittswerte, denn erfreulicherweise liefert Bloomberg Details für 8 Länder. Danach kommen in den USA 4.545 Dollar zusätzliche Ersparnis pro Kopf (!) zusammen, in Deutschland 1.950 und in Großbritannien 2.430. In Italien sind es dagegen nur 1.020, in China nur 290 Dollar.

Alles nur Durchschnittswerte

Bevor Sie jetzt auf die Suche gehen, wo die gut 6.800 Euro geblieben sind, die Ihre 4-köpfige Familie danach irgendwo übrighaben müsste: Auch das sind nur Durchschnittswerte, die vom Säugling bis zur Greisin gelten, egal ob arm oder reich. Natürlich gibt es hier starke Unterschiede. Geringverdiener, die ihren Job verloren haben oder in Kurzarbeit sind, mussten womöglich sogar Einbußen hinnehmen, während gut gestellte Doppelverdiener, die nur ins Homeoffice gewechselt sind, mehr als diesen Durchschnitt gespart haben könnten.

Und 6.800 Euro für eine 4-köpfige Familie sind eine realistische Ersparnis, die durchaus durch ein, zwei ausgefallene Urlaubsreisen und/oder ein paar andere verpasste Freizeitaktivtäten zusammenkommen können. In den USA sind die Summen vermutlich deshalb so viel höher, weil die Einkommenssituation eine ganz andere ist als hierzulande und die US-Regierung im Rahmen ihrer Corona-Hilfen Geld direkt an die Bürger ausgezahlt hat.

Wie eingangs erwähnt, spekulieren die Ökonomen nun darüber, wie viel von diesem Geld in die Wirtschaft fließt, wenn die Lockdown-Maßnahmen gelockert werden.

Eine lang wärmende Glut statt eines Strohfeuers

Ich halte diese Diskussion für müßig und den Konjunkturschub, der dadurch ausgelöst wird, für irrelevant. Denn egal wie groß die Konsumorgie auch ist, die durch dieses Geld losgetreten wird – es wird in jedem Fall nur ein einmaliger Effekt sein: Die Leute können in diesem bzw. dem nächsten Jahr mehr oder teurere Reisen unternehmen, neue Fernseher, Autos, Kleidung usw. kaufen oder häufiger die Freizeitparks stürmen. Doch dies wird nur ein konjunkturelles Strohfeuer sein, das nach wenigen Monaten verpufft ist.

Die eigentliche Frage sollte daher lauten: Gibt es eventuell andere Faktoren, die dafür sorgen können, dass eine konjunkturelle Schubkraft ausgelöst wird, die nachhaltiger ist – also eine lang wärmende Glut statt eines Strohfeuers?

Die üblichen Verdächtigen dafür sind natürlich die Unternehmen, die investieren müssten, um einen nachhaltigen Konjunkturimpuls zu entwickeln. Nun können wir uns diverse Gründe und Motive vorstellen, welche die Unternehmen veranlassen könnten, mehr zu investieren. Ausgerechnet die Corona-Krise hat ja etliche Defizite aufgedeckt, z.B. in der Digitalisierung, die bisher oft nur provisorisch beseitigt wurden. Es gibt also weiterhin viel zu tun, und neue Technologien, die Investitionen erfordern stehen ebenfalls vor dem Durchbruch.

Doch haben die Unternehmen überhaupt das Geld dafür? Schließlich sind auch sie von der Pandemie stark betroffen, haben vielfach mit (Absatz-)Problemen zu kämpfen und verzeichnen Gewinneinbrüche.

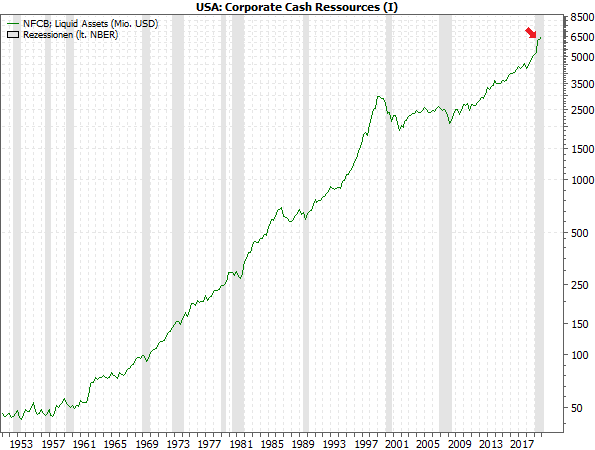

Eine aufschlussreiche Grafik

Bei meiner Recherche dazu bin ich auf folgende aufschlussreiche Grafik gestoßen:

Was aussieht wie der perfekte Kursverlauf einer Aktie, zeigt die historische Entwicklung der liquiden Vermögenswerte (Liquid Assets) der Nichtfinanzunternehmen (NFCB) in den USA seit Beginn der 1950er Jahre. Die grau schattierten Zeiträume sind die Rezessionen in den USA.

Wie Sie sehen können, gab es seit fast 70 Jahren keine Rezession, in der die liquiden Mittel der Unternehmen nicht mehr oder weniger stark gesunken sind. Einzige Ausnahme ist die kurze erste Rezession des „Double Dips“ Anfang der 1980er Jahre.

Liquidität im Überfluss?

Mit Beginn der Corona-Krise haben die Unternehmen weltweit bekanntlich ihre Liquiditätspolster massiv aufgestockt, z.B. in dem sie Dividenden und Aktienrückkäufe gestrichen haben oder die staatlichen Krisenhilfen in Anspruch genommen haben. Folglich stieg in dieser Rezession die Liquidität in einem Umfang an, der bisher beispiellos war.

Mit den Impfkampagnen, die derzeit laufen, sollte die Krise überwunden werden – auch wenn die Impfungen hier und da noch recht stockend in Gang kommen. Die vorsorglich beschaffte Liquidität würde dann womöglich gar nicht in dem Umfang gebraucht.

Natürlich können auch die Unternehmen dieses Geld dann „verkonsumieren“, z.B. indem sie es wieder als Dividenden an ihre Aktionäre auszahlen. Auch das wäre dann nur ein riesiger Einmaleffekt, der schnell verpufft.

Aus der Not eine Tugend machen

Aber warum nicht aus der Not eine Tugend machen und die Liquidität, die nun so reichlich vorhanden ist, sinnvoll investieren und damit die oben genannten Defizite lösen oder neue Geschäftsfelder erschließen?

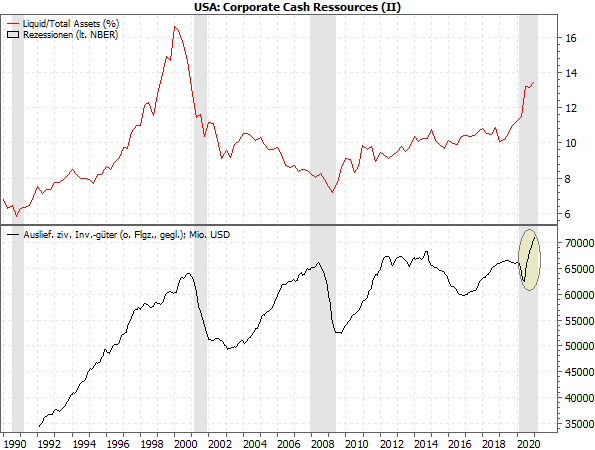

Das geht allerdings nur, wenn diese Liquidität nicht doch dafür gebraucht wird, um Löcher zu stopfen. Das scheint jedoch nicht (mehr) der Fall zu sein. Dazu habe ich die obigen Daten im folgenden Chart mal anders dargestellt und mit weiteren Indikatoren kombiniert.

Die rote Kurve im oberen Chartteil zeigt erneut die Liquid Assets, allerdings diesmal als Anteil an den Total Assets (der Bilanzsumme) der Unternehmen. Es könnte ja sein, dass selbst zunehmende liquide Mittel die Unternehmen in die Bredouille bringen, weil sie relativ zu allen Vermögenswerten zurückgehen.

Noch eine Billion Dollar mehr!

Das ist aktuell aber absolut nicht der Fall! Im Gegenteil, der Anteil der Liquidität ist per Ende 2020 auf 13,5 % gestiegen und liegt damit so hoch wie seit dem Boom Ende der 1990er Jahre nicht mehr. Nun kann man eine einfache Rechnung aufmachen: Im Durchschnitt lag diese Liquiditätsquote seit 1952 bei 8,1 %. Würden die US-Unternehmen ihre liquiden Mittel auf einen Schlag auf dieses Niveau zurückführen, könnten sie – ausgehend von der aktuellen hohen Liquiditätsquote – 2,6 Billionen Dollar für andere Zwecke nutzen, z.B. für Investitionen!

Das wäre nicht nur noch eine Billion Dollar mehr als die US-Verbraucher in ihren Taschen haben, sondern auch eine erheblich sinnvollere langfristige Verwendung dieser Mittel. Und das Verblüffende ist, dass die US-Unternehmen genau das schon tun!

Das zeigt die schwarze Kurve im unteren Chartteil. Sie steht für die Auslieferungen ziviler Investitionsgüter ohne Flugzeuge (hier aus Darstellungsgründen über 3 Monate gemittelt). Und wie der steile Anstieg auf ein neues Allzeithoch seit Frühjahr 2020 zeigt, sind diese in der Pandemie nach einem ersten Einbruch Anfang 2020 geradezu explodiert. Der jüngste Anstieg ist der stärkste absolute und prozentuale seit Beginn der Datenreihe 1992!

Das beste Argument für Investitonen

Nun mögen darunter Investitionen sein, welche die Pandemie zwangläufig erforderte, z.B. Laptops für die vielen Homeoffice-Mitarbeiter. Doch dieses Rad wird nicht mehr zurück-, sondern eher weitergedreht. Zumal die Unternehmen auf der anderen Seite auch Geld sparen, z.B. durch weniger Dienstreisen. Der Verband Deutsches Reisemanagement (VDR) schätzt, dass die Unternehmen in Deutschland aufgrund der Corona-Krise im vergangenen Jahr insgesamt bis zu 50 Mrd. Euro weniger für Dienstreisen gezahlt haben als 2019. Das wäre ein Rückgang bei den Reiseausgaben von bis zu 90 Prozent.

Solche Einsparpotenziale sind für die Unternehmen immer das beste Argument, um zu investieren. Und die Corona-Krise hat im Gegensatz zu den sonst üblichen Planspielen der Berater die Firmen gezwungen, sich umzustellen. Und wie bei den Reisekosten stellt sich auch bei anderen Änderungen heraus, dass sie sich lohnen. Da wären die Manager dumm, diese Gelegenheiten ungenutzt verstreichen zu lassen.

Wie auch der DAX vom Investitionsboom profitiert

Ich rechne zwar damit, dass das Tempo der Neuinvestition sich in den kommenden Monaten abschwächt. Zum einen, weil einige konkrete Reaktionen auf die Corona-Krise auslaufen, zum anderen, weil die Unternehmen die Maßnahmen wie bei den Reisekosten auf ihre Wirksamkeit prüfen werden.

Doch ich bin überzeugt, dass die Unternehmen diesen einmal begonnenen Weg weitergehen werden. Darauf deutet übrigens auch die Stärke des DAX hin, der sich in der jüngsten Korrektur besser hielt als die US-Indizes. Die deutschen Unternehmen sind traditionell typische Lieferanten hochwertiger Investitionsgüter. Es könnte also sein, dass die aktuelle DAX-Stärke ein Indiz dafür ist, dass die Investoren diese Karte schon spielen.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)