US-Arbeitsmarkdaten versetzen Märkte in Schockzustand

Nach den gestrigen Sitzungen der Europäischen Zentralbank (EZB) und der Organisation erdölexportierender Länder (OPEC) lag der Fokus der Anleger heute bereits auf dem nächsten wichtigen Termin: dem monatlichen US-Arbeitsmarktbericht. Und während die gestrigen Ereignisse sehr schnell zum Non-Event wurden, gab es bei den US-Daten eine handfeste Überraschung.

US-Arbeitsmarktbericht sendet zweideutiges Signal

Die Zahl der neu geschaffenen Stellen außerhalb der Landwirtschaft lag im Mai nur bei 38.000. Erwartet wurden 160.000 neue Stellen nach 160.000 im April. Dennoch sank die Arbeitslosenquote im Mai auf nur noch 4,7 Prozent. Erwartet wurden hier 4,9 Prozent nach zuvor 5,0 Prozent.

Damit erhielten die Märkte zweideutige Signale. Sie stehen vor der Frage, ob die gesunkene Arbeitslosenquote nun ein Signal in Richtung Zinsanhebung ist oder der schwache Stellenaufbau gegen eine baldige Zinsanhebung spricht.

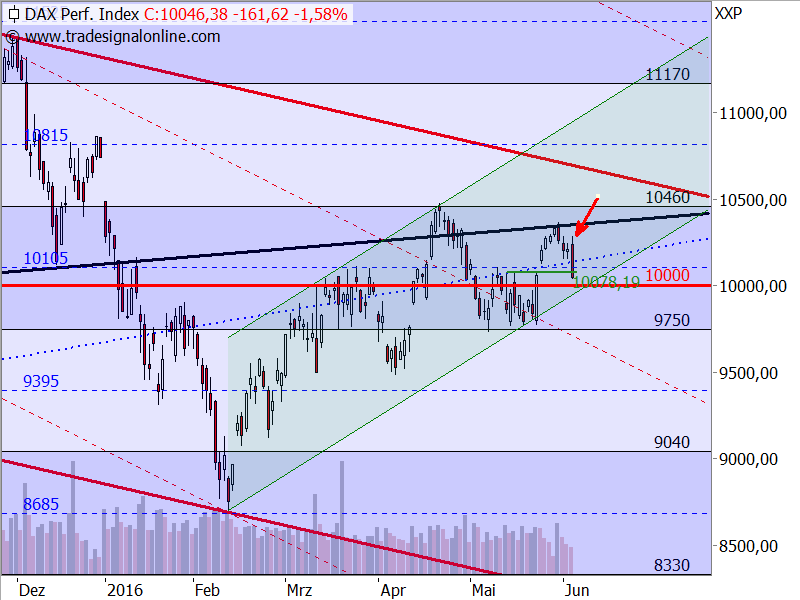

Märkte reagieren geschockt

Entsprechend heftig fiel die erste Reaktion im DAX aus. Der Index brach binnen Sekunden in einem Rutsch von rund 10.270 auf 10.150 Punkte ein (roter Pfeil). Eine zweite Abwärtswelle schickte ihn sogar noch bis unter die Mittellinie bei 10.105 Zählern, die als Ausbruchsniveau der mehrwöchigen Seitwärtsbewegung gilt.

Vor dem bullishen Ausbruch aus der Seitwärtsphase wurden drei Hochs bei rund 10.080 Punkten markiert (grüne Linie). Selbst diese starke Unterstützung wurde im Rahmen der dynamischen Abwärtsbewegung unterschritten. Damit muss man den Ausbruch als Fehlsignal werten. Der Kampf um die 10.000er Marke geht also weiter. Und nach der Target-Trend-Methode ist nun auch wieder die Rechteckgrenze bei 9.705 Punkten als Kursziel aktiviert.

Für eine Entwarnung müssten die Anleger den Schock schnell verdauen und die gesunkene Arbeitslosenquote letztlich doch höher werten als den schwachen Stellenaufbau. Letzterer wurde zudem von Streiks negativ beeinflusst. Damit sich das durch den heutigen Kursrutsch angeschlagene Chartbild wieder aufhellt, müssten die Börsianer den DAX dann aber schon bis über die schwarze Linie treiben.

OPEC und EZB ohne neue Maßnahmen

Kommen wir zum Abschluss noch zu den gestrigen Ereignissen: Die OPEC hat ihre Ministerkonferenz in Wien ohne eine Einigung auf eine Fördergrenze beendet. Insbesondere wohl wieder deshalb, weil der Iran weiterhin das Ziel verfolgt, seine Ölproduktion nach dem Wegfall der westlichen Sanktionen auf das Niveau anzuheben, das es vor der Verhängung der Strafmaßnahmen im Sommer 2012 hatte. Der Iran bestehe auf seiner in der Vergangenheit erreichten Quote von 14,5 Prozent der gesamten OPEC-Förderung, hieß es aus dem Umfeld der Sitzung. Nach eigenen Angaben produzierte der Iran im vergangenen Monat gut zwei Millionen Barrel Öl am Tag. Das Ziel, die Menge auf vier Millionen Barrel am Tag zu erhöhen, werde den Angaben zufolge schon sehr bald erreicht.

EZB beließ die Leitzinsen unverändert

Ohne neue Beschlüsse ging gestern auch der Rat der EZB auseinander. Die Leitzinsen wurden wie erwartet unverändert belassen. Der Hauptrefinanzierungssatz bleibt bei 0,00 Prozent, der Spitzenrefinanzierungssatz bei 0,25 Prozent und der Satz für Bankeinlagen, die Einlagefazilität, bei minus 0,40 Prozent. Die Zinsen befinden sich damit weiterhin auf dem im März erreichten Rekordtief.

Inflations- und Wachstumsprognosen leicht erhöht

In der Presskonferenz nach der Ratssitzung verkündete EZB-Präsident Mario Draghi, dass die Notenbank im laufenden Jahr eine leicht höhere Inflation (0,2 Prozent; zuvor 0,1) als noch im März erwarte. Angesichts eines zwischenzeitig um 20 Prozent gestiegenen Ölpreises ist dies nur allzu verständlich. Die Inflationsprognosen für die Jahre 2017 und 2018 wurden mit 1,3 und 1,6 Prozent jedoch nicht angepasst.

Darüber hinaus hob die Zentralbank auch ihre Wachstumsprognose für 2016 an. Sie erwarten nun einen Anstieg des Bruttoinlandsprodukts (BIP) um 1,6 Prozent (zuvor 1,4). Die Prognosen für 2017 und 2018 lauten weiterhin auf jeweils 1,7 Prozent.

EZB legt Fokus auf die Umsetzung bereits beschlossener Maßnahmen

Vor diesem Hintergrund machte Draghi deutlich, dass die EZB vorerst nicht an eine weitere Lockerung ihrer Geldpolitik denkt. Stattdessen wolle man sich auf die Umsetzung der bereits beschlossenen Maßnahmen und auf deren Auswirkungen konzentrieren.

So wird der bereits angekündigte Ankauf von Unternehmensanleihen am 8. Juni starten. Zudem startet im Juni eine zweite Serie langfristiger, gezielter Refinanzierungsgeschäfte für Banken mit vierjähriger Laufzeit, deren Zins höchstens bei null Prozent liegen wird.

Mit dem Ankauf der Unternehmensanleihen sollen die Zinsen der Papiere sinken. So sollen die Kreditbedingungen für Unternehmen verbessert, Neuemissionen angeregt und damit der Wirtschaft mehr Schub verliehen werden. Dabei hat sich die EZB folgende Regeln selbst auferlegt:

- Maximal werden aus einer einzelnen Emission bis zu 70 Prozent aufgekauft.

- Bei Titeln staatsnaher Unternehmen liegt die Schwelle niedriger.

- Die Papiere müssen eine Laufzeit von sechs Monaten bis 30 Jahre haben.

- Zudem müssen sie von mindestens einer der Ratingagentur Standard & Poor’s, Moody’s, Fitch oder DBRS das Gütesiegel Investment-Grade für gute Bonität haben.

Offen ließ die EZB, in welchem Umfang sie derartige Anleihen kauft. Investoren und Banken gehen von monatlich fünf bis zehn Milliarden Euro aus.

Fazit

Sowohl die EZB als auch die OPEC erfüllten die Markterwartungen. Entsprechend waren die Kursreaktionen gering. Beide Sitzungen wurden damit zum Non-Event. Der Fokus der Anleger lag daher heute bereits auf dem monatlichen US-Arbeitsmarktbericht, der um 14:30 Uhr (MEZ) veröffentlicht wurde und den Markt in einen Schockzustand versetzte. Nun sollte man zunächst abwarten, wie sich die Kurse nach der ersten Reaktion und einer Beruhigung verhalten. Häufig sieht man die Dinge anders, wenn man Zeit hatte, darüber nachzudenken.

Ein schönes Wochenende wünscht Ihnen

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)