Die Lage an den Aktienmärkten im Spiegel des Sentiments

Sehr verehrte Leserinnen und Leser,

Anfang April hat Sven Weisenhaus hier darauf verwiesen, dass die Stimmung der US-Privatanleger mit einem Bullenanteil von mehr als 50 % an Euphorie grenzt. Aber das war nur der Anfang einer neuen bullishen Sentiment-Welle. Und diese schwappt nun tatsächlich in den kritischen Bereich.

Was nach extrem bullishen Stimmungswerten geschah

Inzwischen verzeichnen wir die dritte Woche in Folge einen Bullenanteil bei der AAII-Sentimentumfrage, der mehr als 50 % beträgt. Das gab es bisher nur in 1,2 % aller Fälle seit Beginn der Umfrage im Juli 1987. Schauen wir also mal, wie sich die US-Aktienmärkte in der Vergangenheit entwickelt haben, wenn die Stimmung zuvor auf ähnlich hohen Niveaus war.

Dazu die folgende Auswertung:

(Quelle: MarketMaker, eigene Berechnungen)

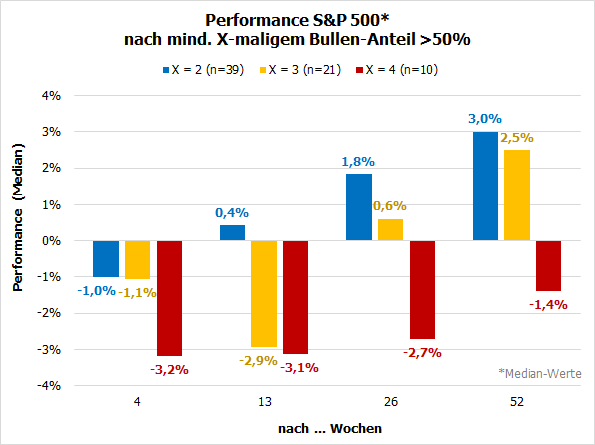

Hier habe ich dargestellt, auf welchem Niveau der S&P 500 nach 4, 13, 26 und 52 Wochen stand, wenn zuvor X Wochen in Folge mehr als 50 % der AAII-Teilnehmer ein bullishes Votum abgegeben haben. Um zu veranschaulichen, wie unterschiedlich der Kursverlauf war, je bullisher die Stimmung wurde, zeige ich Ihnen hier drei verschiedene Varianten: Die blauen Säulen zeigen das Ergebnis nach zweimaligem Bullenanteil über 50 % (X = 2), die gelben Säulen nach dreimaligem Bullenanteil über 50 % (X = 3) und die roten Säulen nach viermaligem Bullenanteil über 50 % (X = 4).

Wir sehen deutlich, dass die Wahrscheinlichkeit für fallende Kurse steigt, je länger die bullishe Stimmung anhält: Nach zwei Wochen mit mehr als 50 % Bullen können wir nach 13 Wochen (ca. drei Monate), nach 26 Wochen (ca. sechs Monate) und nach 52 Wochen (ca. zwölf Monate) höhere Kursstände an den Aktienmärkten erwarten (siehe blaue Säulen). Nach drei bullishen Stimmungswochen ist zumindest eine längere Schwächephase von bis zu einem halben Jahr zu erwarten (siehe gelbe Säulen) und wenn die Anleger vier Wochen in Folge außergewöhnlich bullish sind, dann stehen die Kurse im Mittel selbst noch nach einem Jahr niedriger als zum Zeitpunkt des Votums (siehe rote Säulen).

Demnächst beginnt auch noch die saisonal schwache Börsenphase

Im Moment sind es erst drei Wochen, in denen sich die Anleger derart bullish zeigen. Damit droht vorerst nur eine vergleichsweise moderate Schwächephase, wie sie auch nach dem saisonalen und zyklischen Muster zu erwarten ist.

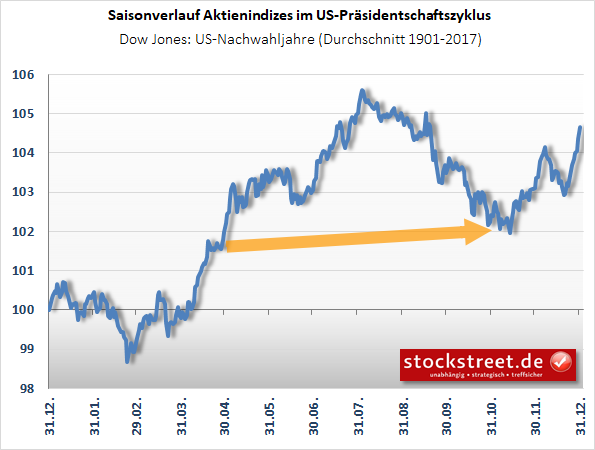

So trifft zwar in Nachwahljahren nach dem US-Präsidentschaftszyklus die Börsenregel „Sell in May…“ nicht unbedingt zu, aber auf Sicht von sechs Monaten sind tatsächlich nur minimale Kurszuwächse zu erwarten (siehe folgende Grafik).

Ein weiterer kritischer Sentiment-Faktor

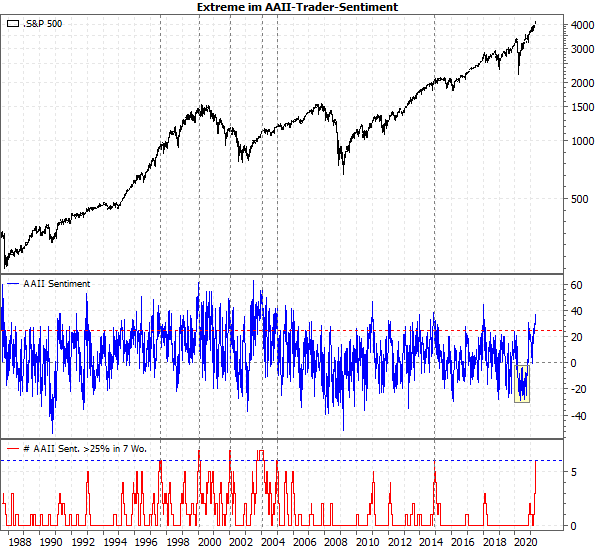

Aus stimmungstechnischer Sicht gibt es jedoch noch einen weiteren kritischen Faktor. So lag der Saldo aus Bullen und Bären bei der AAII-Umfrage in sechs der vergangenen sieben Wochen oberhalb von 25 %, wozu natürlich der hohe Anteil an Bullen in den vergangenen drei Wochen maßgeblich beigetragen hat.

Auch eine solche Serie ist historisch außergewöhnlich. Bisher gab es erst 6 vergleichbare Perioden seit 1987 (siehe folgender Chart; im untersten Chartteil wird die Zahl der Wochen gezählt, in denen das Sentiment innerhalb eines 7-Wochen-Zeitraums über 25 % lag):

(Quelle: MarketMaker, eigene Berechnungen)

Nach diesen Perioden folgten bisher stets mehr oder weniger ausgedehnte Konsolidierungen oder gar Trendwechsel, die teilweise mit kräftigen Rückschlägen einhergingen. Und zuvor stiegen die Kurse nur noch geringfügig – wenn überhaupt.

Erst extrem bearish, nun bullish und euphorisch

Man kann diese bullishe Stimmung als eine Art Gegenreaktion auf die extrem bearishe Gemütslage der Anleger zurückführen, die im vergangenen Jahr herrschte. Damals lag das AAII-Sentiment sage und schreibe 34 Wochen unter der Nulllinie (siehe gelbes Rechteck) – es gab also fast acht Monate lang mehr Bären als Bullen (siehe Börse-Intern vom 23.11.2020).

Es ist also in gewisser Weise verständlich, dass die Anleger nun die steigenden Kurse und neuen Hochs mit viel Optimismus begleiten. Das macht allerdings die Sache nicht besser – vermutlich ist eher das Gegenteil der Fall.

Übermäßige Sorglosigkeit

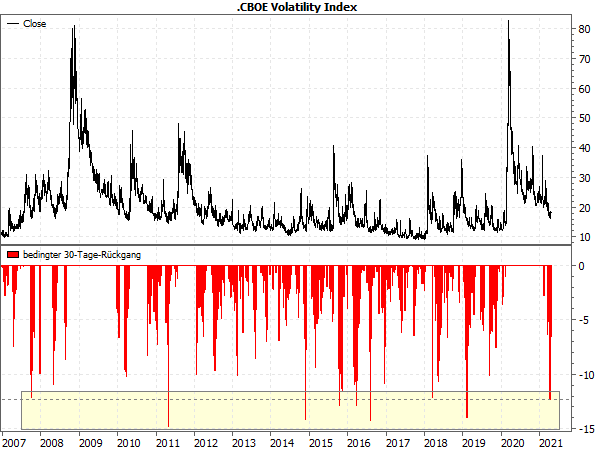

Zumal dieser Optimismus mit einer zunehmenden Sorglosigkeit einhergeht. Der entsprechende Indikator – der Volatilitätsindex VIX – liegt zwar noch nicht im Extrembereich von 10 bis 12 Punkten, der in den vergangenen Jahren mehrfach und über längere Zeit erreicht wurde (siehe schwarze Kurve im folgenden Chart), aber der jüngste Rückgang des Index von 28,57 auf 16,25 Punkte innerhalb von 30 Tagen ist einer der stärksten, die es je in diesem „Normalbereich“ des Index gab (siehe rote Kurve/gelbes Rechteck im unteren Chartteil). Die Anleger haben als im Rekordtempo ihre bisherigen Ängste abgelegt und sind wieder sorglos(er) geworden.

(Quelle: MarketMaker, eigene Berechnungen)

Aktuell haben wir es also erneut mit einem Markt zu tun, der überbewertet (siehe Börse-Intern vom 14.04.2021) und überkauft ist (siehe Börse-Intern vom 20.04.2021) und in dem die Anleger überoptimistisch und übermäßig sorglos sind.

Irgendwo hier könnte „oben“ sein

Angesichts der zuletzt nochmals stark gestiegenen Kurse und der bevorstehenden saisonal schwachen Börsenphasen dürfen wir durchaus argwöhnen, dass irgendwo auf den aktuellen Kursniveaus „oben“ ist, also ein Hoch gebildet wird, das für die nächsten Wochen oder gar Monate nicht mehr überwunden werden kann.

Ein Szenario dafür hatte ich Ihnen in der Vorwoche vorgestellt. Aktuell sieht es sogar so aus, als blieben die Kurse noch unter den genannten Kurszielen (z.B. 15.000 Punkte im NASDAQ 100). Und je schwerer sich die Kurse tun, umso wahrscheinlicher ist zumindest eine kurzfristige Wende.

Denken Sie also weiterhin daran, Ihre Gewinne zu sichern, um bei Rückschlägen genug Kapital zu haben, um wieder neu einsteigen zu können.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)