BEG IV: Neue Fristen für die digitale Archivierung

Veröffentlicht am: 10.04.2026 um 08:08 Uhr | Redaktion boerse-global.de

{kind=link}

Deutsche Unternehmen müssen seit 2025 viele Belege nur noch acht statt zehn Jahre aufbewahren. Doch die Reform bringt neue digitale Pflichten und Ausnahmen für die Finanzbranche.

Kernänderung: Acht Jahre für Buchungsbelege

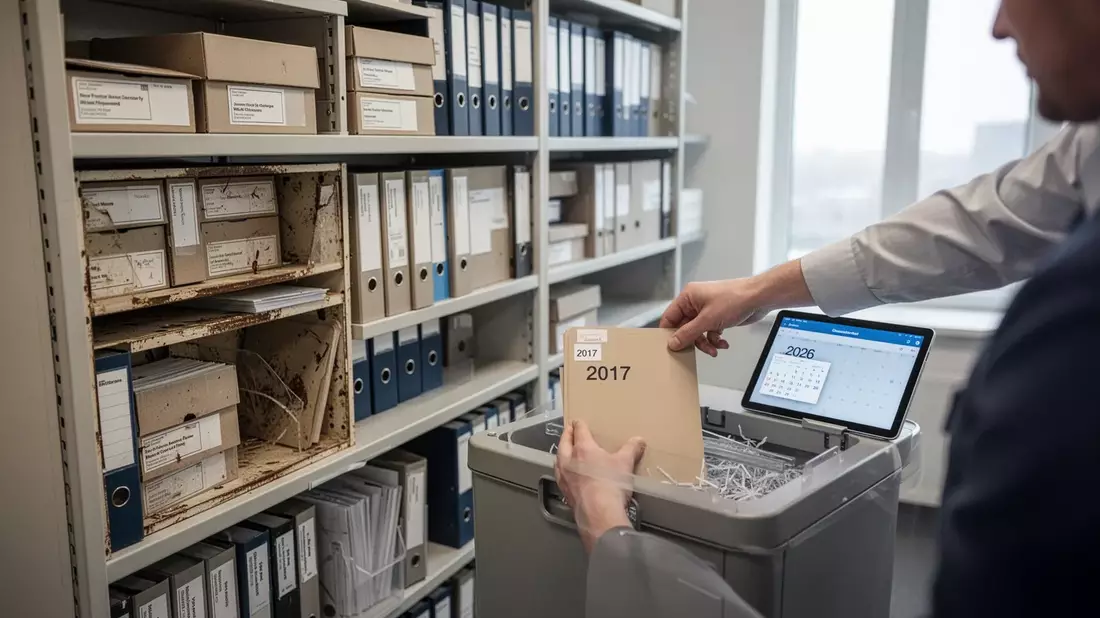

Die größte Erleichterung für die deutsche Wirtschaft kommt vom Vierten Bürokratieentlastungsgesetz (BEG IV). Seit dem 1. Januar 2025 gilt für Rechnungen, Buchungsbelege und Lieferscheine eine Aufbewahrungsfrist von nur noch acht Jahren. Zuvor waren es zehn. Für das laufende Jahr 2026 bedeutet das: Viele Unternehmen können nun ihre Buchhaltungsunterlagen aus dem Jahr 2017 vernichten – sofern keine laufenden Steuerprüfungen dagegensprechen.

Angesichts der neuen gesetzlichen Fristen ist jetzt der ideale Zeitpunkt, um Platz im Archiv zu schaffen und alte Akten rechtssicher auszusortieren. Eine kostenlose Checkliste zeigt Ihnen auf einen Blick, welche Dokumente Sie seit Januar 2024 legal vernichten dürfen. Jetzt kostenlose Übersicht zur Akten-Entrümpelung sichern

Doch Vorsicht: Die Verkürzung gilt nicht pauschal. Jahresabschlüsse, Eröffnungsbilanzen, Inventare oder das Hauptbuch müssen weiterhin die vollen zehn Jahre archiviert werden. Auch Geschäftsberichte und organisatorische Anweisungen fallen unter die längere Frist. Diese Differenzierung zwingt Unternehmen zu ausgefeilteren Dokumenten-Management-Systemen (DMS). Ein pauschales Löschen nach zehn Jahren ist nicht mehr datenschutzkonform.

Finanzbranche muss länger archivieren

Während die meisten Betriebe aufatmen können, hat die Politik für einen Sektor eine Kehrtwende vollzogen: die Finanzdienstleister. Ein Gesetz zur Modernisierung der Bekämpfung von Schwarzarbeit hat Ende 5 die geplante Verkürzung für Banken und Versicherungen zurückgenommen. Sie müssen weiterhin zehn Jahre archivieren.

Das Bundesfinanzministerium begründet den Schritt mit dem Kampf gegen Steuerhinterziehung und komplexe Betrugsschemata wie „Cum-Ex“-Geschäfte. Die längere Frist soll Finanzermittlern mehr Zeit für ihre Arbeit geben. Da die Branche ohnehin digital archiviert, hält der Staat den Mehraufwand für vertretbar.

Für alle anderen Unternehmen gilt zudem weiterhin: Geschäftsbriefe – also eingehende und ausgehende Korrespondenz wie Angebote oder Bestellungen – sind sechs Jahre aufzubewahren. Experten raten zu jährlichen Archivprüfungen, um die unterschiedlichen Fristen im Blick zu behalten.

GoBD: E-Rechnung wird zum Original

Die kürzeren Fristen sind eng mit der Digitalisierung der Steuerverwaltung verknüpft. Ein BMF-Schreiben vom 14. Juli 2025 hat die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) aktualisiert.

Mit der neuen E-Rechnungspflicht ändern sich nicht nur die Formate, sondern auch die Anforderungen an eine rechtssichere Archivierung der digitalen Originale. Dieser kostenlose Experten-Ratgeber erklärt Schritt für Schritt, welche Regeln für die revisionssichere Aufbewahrung wirklich zählen. E-Book zur sicheren E-Rechnung kostenlos herunterladen

Seit 2025 ist die elektronische Rechnung im B2B-Bereich verpflichtend. Laut GoBD ist nun die strukturierte XML-Datei der E-Rechnung das relevante Original für die Aufbewahrung. Das häufig parallel versendete PDF muss nur mitarchiviert werden, wenn es steuerrelevante Zusatzinformationen enthält, die nicht in den XML-Daten stehen. Ein Ausdruck der digitalen Rechnung genügt den Anforderungen nicht mehr.

Eine weitere Erleichterung betrifft Systemumstellungen: Wechselt ein Unternehmen seine Buchhaltungssoftware, muss das alte System nicht mehr zehn Jahre betriebsbereit gehalten werden. Fünf Jahre reichen aus, wenn die Daten zusätzlich auf einem separaten, maschinenlesbaren Datenträger für den Finanzbeamten verfügbar sind.

Private: Drei Jahre sind oft genug

Für Privatpersonen gelten weniger das strenge Regeln. Dennoch gibt es Pflichten. Im Normalfall reicht es, Kontoauszüge drei Jahre aufzubewahren. Das deckt die reguläre Verjährungsfrist für zivilrechtliche Ansprüche ab.

Anders sieht es bei Handwerkern am eigenen Haus aus: Hier müssen Rechnungen und Zahlungsbelege zwei Jahre lang vorgehalten werden, um Schwarzarbeit nachweisen zu können. Bei Kontrollen drohen sonst Bußgelder.

Für Spitzenverdiener mit positiven Einkünften – etwa aus Vermietung oder Kapitalanlagen – von über 500.000 Euro im Jahr gilt eine sechsjährige Aufbewahrungspflicht für steuerrelevante Unterlagen. Diese Schwelle soll 2027 auf 750.000 Euro angehoben werden.

Ausblick: ViDA und automatisierte Prüfungen

Die Reform verfolgt eine Doppelstrategie: Entlastung für den Mittelstand und schärfere Werkzeuge gegen Finanzkriminalität. Die kürzeren Fristen reduzieren die datenschutzrechtliche Haftung für Millionen KMU. Gleichzeitig wird der „Grundsatz der Datensparsamkeit“ aus der DSGVO zum Treiber moderner Archivierungsstrategien.

Der Fokus verschiebt sich nun auf die EU-Initiative „Mehrwertsteuer im digitalen Zeitalter“ (ViDA). Mit der flächendeckenden E-Rechnung werden die technischen Anforderungen an die revisionssichere Speicherung weiter standardisiert. Steuerexperten erwarten, dass physische Archive an Bedeutung verlieren, während automatisierte Prüfungen zunehmen. Für Unternehmen geht es nun darum, die theoretische Entlastung in operative Effizienz umzuwandeln.

Disclaimer zu unseren Artikeln: Keine Anlageberatung, keine Kauf- oder Verkaufsempfehlung. Angaben zu Kursen, Unternehmen und Märkten ohne Gewähr; Änderungen jederzeit möglich. Börsengeschäfte können zu hohen Verlusten führen. Unsere Beiträge werden ganz oder teilweise automatisiert mit Unterstützung von AI erstellt und geprüft.