Wen juckt der Brexit?

Sehr verehrte Leserinnen und Leser,

gestern hat die britische Premierministerin ihren Plan B zum Brexit vorgestellt. Entsprechend groß ist wieder die mediale Aufmerksamkeit. Aus Sicht der Anleger ist jedoch viel wichtiger, was die Märkte zu diesem Thema „sagen“.

Warum dem DAX am Verfallstag der Sprung über 11.000 Punkte gelang

Zuvor aber noch ein kurzer Rückblick auf die Verfallstagswoche. Die Zielmarke für den DAX war der Bereich von 10.900/11.000 Punkten, wie ich in der Vorwoche schrieb. Abgerechnet wurde der DAX am Freitagmittag bei 11.104,45 Punkten also noch ein Stückchen höher. Den Grund dafür zeigt der folgende Chart:

(Quelle: MarketMaker)

Denn tatsächlich bewegte sich der DAX seit gut einer Woche vor dem Verfallstag unterhalb der Zielregegion seitwärts (wobei die Seitwärtsbewegung nach und nach schmaler wurde). Am vergangenen Freitag, also ausgerechnet am Verfallstag, sprang der DAX aufgrund guter Vorgaben aus den USA und Asien kräftig nach oben und überwand damit die 11.000er Marke (siehe roter Pfeil).

Die Verfallstagsanalyse wurde wieder einmal bestätigt!

Damit drohte, die große Call-Position bei 11.000 Punkten ins Geld zu laufen (siehe Grafik in der Börse-Intern vom 14.01.2019). Zunächst kam es wohl zu Versuchen der Stillhalter, den DAX an der 11.000er Marke zu halten, wie die kleine Konsolidierung zu Handelsbeginn zeigt. Doch da das nicht gelang wurden Absicherungsmaßnahmen in letzter Minute nötig, die den DAX bis zur Abrechnung (siehe blaue Linie) dynamisch weiter nach oben trieben, wie der folgende Kursverlauf zeigt.

Und so hat unsere Verfallstagsanalyse erneut ihre Wirksamkeit bestätigt! Natürlich werden wir Sie auch weiterhin über die DAX-Szenarien zum Verfallstag informieren. Täglich aktuelle Informationen dazu – und zwar auch zu den einzelnen DAX-Werten – erhalten Sie mit dem kostenlosen Verfallstags-Tools auf der Stockstreet-Webseite.

Der Brexit – ein Non-Event für die Börsen?

Und damit zum Brexit und seiner Bedeutung für die Börsen. Oder besser gesagt, seiner Nicht-Bedeutung. Sven Weisenhaus hatte ja schon in der Vorwoche darauf hingewiesen, dass die mit Spannung erwartete Brexit-Entscheidung des britischen Parlaments an den Märkten faktisch spurlos vorüberging.

Ökonomen und Analysten sehen nun eine wachsende Gefahr für den sogenannten No-Deal-Brexit und erwarten für diesen Fall heftige wirtschaftliche Turbulenzen – auf beiden Seiten, aber vor allem natürlich für Großbritannien. Ob es dazu kommt, bleibt weiterhin offen, aber die Börsen haben bislang eine klare Meinung zu diesem Szenario. Und diese lautet offenbar: Wen juckt’s?

Diese etwas verblüffende Sorglosigkeit offenbart sich zumindest in den Charts. Im Folgenden eine Auswahl der wichtigsten davon:

(Quelle: MarketMaker)

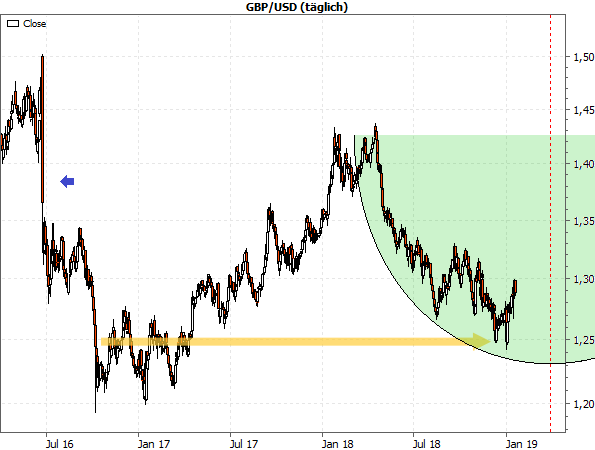

Im Chart des Britischen Pfunds zum US-Dollar (GBP/USD) erkennen wir nach dem Einbruch infolge des Brexit-Referendums Ende Juni 2016 (siehe blauer Pfeil) einen kräftigen Einbruch, der nach einer kurzen Pause bis auf 1,20 USD weiterging. Oberhalb dieses Niveaus gelang dem Pfund dann eine Bodenbildung und ab 2017 ein stetiger Wiederanstieg, der bis zu den Kursbereichen vor dem Referendum ging.

Der Devisenmarkt sieht immer noch keinen Grund zur Sorge

Dieser Anstieg dürfte von der Erwartung getragen worden sein, dass es am Ende zu einer „vernünftigen“ Lösung zwischen der EU und dem Vereinigten Königreich kommt. Nachdem sich jedoch im Frühjahr 2018 abzeichnete, dass sowohl Regierung und Parlament als auch die Regierungspartei sowie die Regierungsmitglieder höchst uneins sind, wie denn der Brexit-Vertrag zu gestalten sei, brach das Pfund erneut ein – aber auch diesmal nur bis in den Bereich der ehemaligen Bodenbildungszone bei 1,25 USD (siehe gelber Pfeil). Auf diesem Niveau scheinen die Marktteilnehmer das Britische Pfund selbst im Fall eines No-Deals-Brexit für angemessen bewertet zu sehen.

Zuletzt kam es sogar zu einer leichten Erholung. Damit hat das Pfund nun sogar die Chance einer großen Bodenbildung oder gar Trendumkehr in Forma einer Rounding-ähnlichen Formation (siehe grüner Bogen). Diese dürfte insbesondere dann gelingen, wenn bei einem No-Deal-Brexit die negativen Folgen durch einen gewissen Pragmatismus verhältnismäßig begrenzt bleiben. Je nach weiterer politischer Entwicklung ist aber auch ein nochmaliger Kursrückfall möglich, so dass sich das Tief der Formation auch erst um den Brexit-Termin Ende März (rot gestrichelte Linie) bilden kann.

Auch bei GBP/EUR tut sich seit Monaten nichts

Noch unspektakulärer sieht es im Devisenpaar GBP/EUR aus:

(Quelle: MarketMaker)

Auch hier kam es im Juni 2016 zu einem „Referendums-Absturz“, wonach sich zunächst eine relativ große Bodenbildung/Seitwärtsbewegung anschloss (linkes gelbes Rechteck). Seit September 2017 bewegt sich das Währungspaar hingegen in einem sehr engen und stabilen Kursbereich seitwärts (rechtes gelbes Rechteck).

Grund dafür ist natürlich, dass beide Seiten – das Vereinigte Königreich und die EU – unter dem Brexit leiden. Insofern ist der enge Gleichschritt beider Währungen also logisch.

Sollte der britischen Aktienmarkt nicht abschmieren?

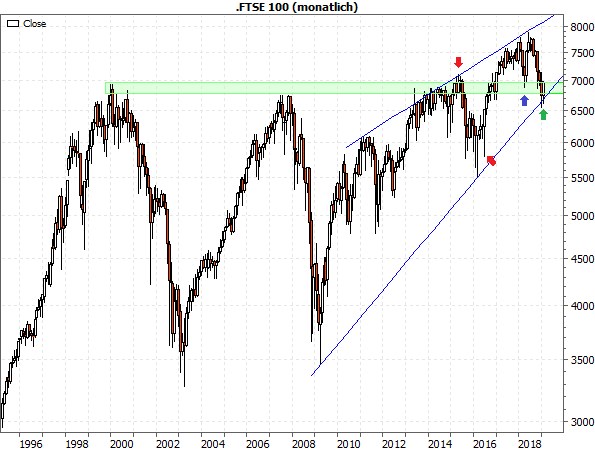

Zum Abschluss ein Blick auf den britischen Aktienmarkt – für mich der ultimative Gelassenheits-Chart in Sachen Brexit. Denn eigentlich sollte man meinen, dass der britische Leitindex angesichts des Brexits sowohl in der Rally von 2016 bis 2018 als auch in der jüngsten Korrektur besonders schlecht abgeschnitten hat – denn wer will schon Aktien von Unternehmen haben, die „vor die Hunde gehen“?

Überraschenderweise hielt sich aber der britische Leitindex FTSE 100 („Footsie“) in beiden Fällen recht gut: In der Rally 2016-2018 landet er zwar nur im hinteren Mittelfeld, aber damit z.B. immer noch vor dem deutlich schwächeren Euro STOXX 50. Und anders als der DAX und andere europäische Indizes schaffte er noch im Mai 2018 ein neues Jahreshoch! Und der Rückfall seit seinem Jahreshoch im Mai bis zum Tief vom Dezember fiel mit -17,3 % vergleichsweise moderat aus. Denn damit schnitt er deutlich besser ab, als die meisten anderen europäischen Indizes. Der DAX verlor z.B. allein seit seinem Zwischenhoch vom Juli 2018 rund 20 % - sein Jahreshoch im Januar lag nochmals 5,5 % höher.

Der ultimative Gelassenheitschart

Und auch im Zuge der jüngsten politischen Turbulenzen zeigte der Footsie keine Schwäche. Im Gegenteil: Er könnte im Januar sogar ein übergeordnetes Kaufsignal generieren! Dazu der Blick auf den Langfristchart des Footsie:

(Quelle: MarketMaker)

Wie die meisten anderen großen Indizes konnte auch der Footsie 2007 sein 2000er Allzeithoch nicht überwinden. 2013-2015 scheiterte der Kurs erneut und mehrfach an dieser Hürde, wobei es vor dem Rückfall im Rahmen der Korrektur 2015/16 sogar zu einem Fehlausbruch kam (siehe oberer roter Pfeil).

Die Bullen lassen nicht locker

Doch nach dem „Brexit-Einbruch“ im Juni 2016 (siehe unterer roter Pfeil) ging es sofort wieder steil bergauf und Ende 2016 gelang sogar der endgültige Ausbruch über die grüne Zone. In der Frühjahrskorrektur 2018 konnte dieser Ausbruch sogar durch den „obligatorischen“ Rücksetzer bestätigt werden (siehe blauer Pfeil).

In der Korrektur Ende 2018 durchschlug der Kurs aber wieder die grüne Zone – ein neues, diesmal größeres Fehlsignal drohte. Aber letztlich wurde nur die langfristige Trendlinie seit 2009 bestätigt (siehe grüner Pfeil). Und in der aktuellen Erholung ist der Footsie schon wieder dabei, die grüne Zone zurückzuerobern! Die Bullen lassen also trotz Brexit nicht locker

Der Brexit – ein Non-Event für die Börsen?

Wenn das auch per Ende Januar gelingt, wäre das ein weiteres starkes Kaufsignal für den britischen Aktienmarkt. Und wenn nicht: Angst vor dem Brexit sieht auf jeden Fall anders aus! Und das gilt – wie wir gesehen haben – sowohl für die Devisen als auch die Aktienmärkte im Vereinigten Königreich.

Und was dort gilt, sollte hier erst recht gelten. Lassen Sie sich also durch die Medienberichterstattung zum Brexit nicht nervös machen. Bedenken Sie: Ein ungeordneter Brexit hat mit Sicherheit negative Folgen. Das ist zum einen in niemandes Interesse und zum anderen wäre es ein massiver politischer Imageschaden. Ein gewisser medialer Druck könnte eventuell hilfreich sein, um beides abzuwenden.

Die Börsen lassen diesen Medien-Sturm dagegen einfach an sich abperlen. Für die Investoren scheint die Sache also klar zu sein. Und solange sich daran nichts ändert (was wir sofort an den Charts sehen würden), besteht zu Angst oder gar Panik vor dem Brexit kein Anlass.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)