US-Arbeitsmarktbericht birgt ein verstecktes Warnsignal

Sehr verehrte Leserinnen und Leser,

am Freitag wurde der neuste US-Arbeitsmarktbericht (für März) veröffentlicht, wobei sich die Ergebnisse in mancher Hinsicht nicht wirklich gegenüber den Februarwerten geändert haben. Nachdem die Zahlen damals als einer der Gründe für die beginnende Korrektur an den Aktienmärkten ausgemacht wurden, fanden sie diesmal kaum Aufmerksamkeit an den Börsen. Und das, obwohl es diesmal wirklich angebracht wäre.

Schwache Zahlen im US-Arbeitsmarktbericht

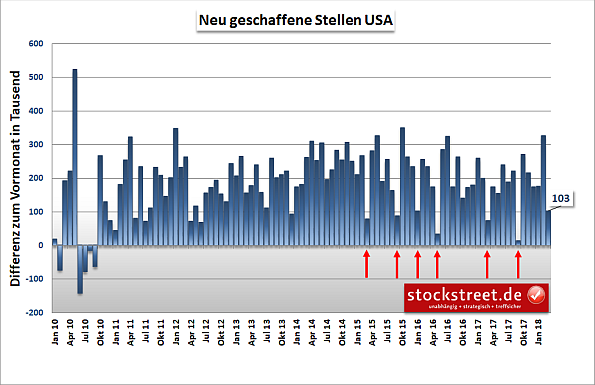

Aber nun erst einmal zu den Fakten: Man rechnete mit 185.000 bis 190.000 neu geschaffenen Stellen in den USA außerhalb der Landwirtschaft. Jedoch stieg die Zahl im März nur um 103.000 Stellen. Als Grund für den geringeren Stellenaufbau wurden unter anderem die frostigen Temperaturen im März angeführt. Eine Belastung durch den Handelsstreit soll es aber (noch) nicht gegeben haben. Zwar konnte die hohe Zahl des Vormonats um weitere 13.000 Stellen auf nun 326.000 Stellen nach oben revidiert werden An diesem schwachen Ergebnis ändert dies aber auch nichts.

(Quelle: US. Bureau of Labor Statistics)

Wirft man einen Blick auf die Grafik oben, sieht man aber, dass der Stellenaufbau in der US-Wirtschaft seit Herbst 2010 relativ konstant ist und im Durchschnitt bei knapp 200.000 Stellen lag (siehe waagerechter gelber Pfeil). Zwischenzeitlich gab es auch in den vergangenen, wirtschaftlich sehr starken Jahren immer wieder vereinzelte Einbrüche (siehe kleine rote Pfeile). Diese sorgten aber nicht dafür, dass die Konstanz nachhaltig unterbrochen wurde. Entsprechend gilt es auch den aktuellen (Einzel-)Wert nicht zu überbewerten.

Die Arbeitslosenquote verharrt auf Tiefstniveau

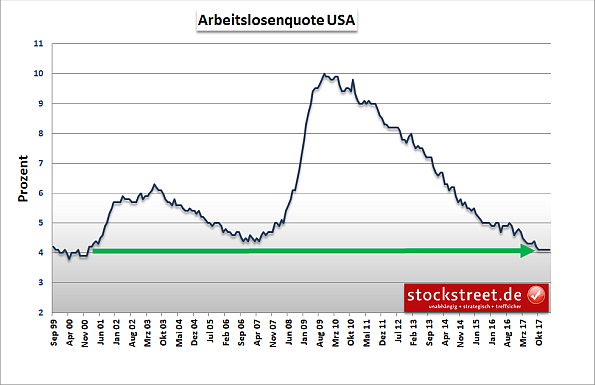

Dafür spricht auch, dass der geringe Stellenaufbau keinen sichtbaren Einfluss auf die Arbeitslosenquote hatte. Diese blieb wie von den Analysten erwartet seit Oktober 2017 unverändert bei 4,1 % und damit auf dem niedrigsten Niveau seit Januar 2001 (siehe folgende Grafik).

(Quelle: US. Bureau of Labor Statistics)

Weiterhin zogen die Stundenlöhne mit +0,3 % gegenüber dem Vormonat erneut relativ stark an. Dies soll noch im Februar ein Mit-Auslöser der Korrektur gewesen sein! Jedoch gab es diesmal kaum eine Reaktion der Anleger, zumal die Jahresveränderungsrate nur moderat von 2,6 auf 2,7 Prozent stieg.

Ein versteckter Hinweis

Doch tatsächlich besteht ausgerechnet jetzt Anlass zur Sorge! Ursprünglich sollen es die Arbeitsmarktzahlen vom Februar gewesen sein, die mit einem starken Lohnanstieg ein Indiz für einen (zu) kräftigen Inflationsanstieg gegeben hätten. Und das soll die Börsianer so geschockt haben. Denn dies könnte die Fed veranlassen, die Zinsen schneller als bisher erwartet zu erhöhen. Das alte Zinsgespenst ging also wieder um!

Die aktuellen Arbeitsmarktzahlen scheinen auf den ersten Blick unverdächtig, vor allem die Entwicklung der Stundenlöhne. Jedoch handelt es sich bei den Stundenlöhnen nur um ein Teil des Gesamtbildes. Die Lohnsumme, welche die Unternehmen zahlen müssen, hängt zusätzlich auch von der Arbeitszeit ab. Und diese (in dem Fall Wochenarbeitszeit) stieg im Jahresvergleich relativ stark, wodurch die Jahresveränderungsrate der Wochenlöhne (= Wochenarbeitszeit mal Stundenlöhne) auf +3,7 % kletterte.

Damit erreicht sie den höchsten Stand seit Februar 2011 und gibt uns einen versteckten Hinweis darauf, dass Inflation und schneller steigende Zinsen tatsächlich ein Problem für die Märkte werden könnten. Denn den Anlass zur Sorge gibt uns nicht die Lohnentwicklung. Stattdessen fand ein fundamentaler Wandel in den vergangenen Jahren im Hintergrund statt. Um diesen zu erkennen, braucht es einen tieferen Blick unter die Motorhaube des US-Arbeitsmarkts.

Fundamentale Wandel am US-Arbeitsmarkt

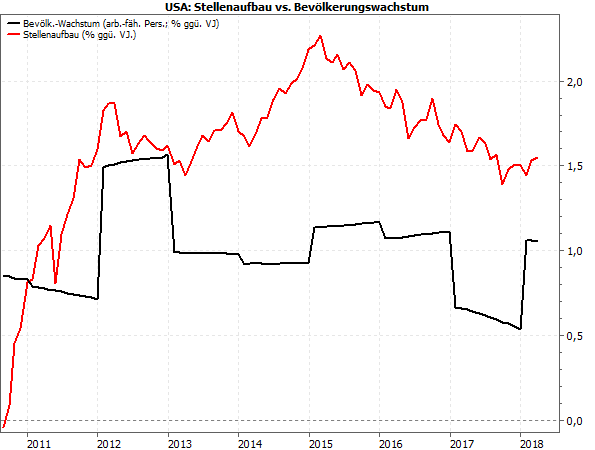

Eine Faustregel besagte einst, dass die US-Wirtschaft ca. 200.000 Stellen monatlich aufbauen muss, um das Wachstum der arbeitsfähigen Bevölkerung in den USA auszugleichen. Wie die folgende Grafik zeigt schafften die Unternehmen aber sogar noch viel mehr als das.

(Quelle: US. Bureau of Labor Statistics)

Hier wird der Stellenaufbau als prozentuale Veränderungsrate dargestellt (rote Kurve) und das Wachstum der arbeitsfähigen Bevölkerung (Personen über 16 Jahre) als schwarze Kurve. Es zeigt sich, dass sich der Stellenaufbau also seit 2013 im Durchschnitt um mehr als einen halben Prozentpunkt über dem Bevölkerungswachstum befindet.

US-Arbeitsmarkt blutet langsam aus

Als Resultat wird der Arbeitsmarkt theoretisch nach und nach leergesaugt – insbesondere dann, wenn dieser Prozess über mehrere Jahre andauert. Verhindert werden könnte dies nur, wenn die hohe Nachfrage nach Arbeitskräften Menschen an den Arbeitsmarkt zurückkehren lässt, die bisher keine Arbeit suchten, z.B. Hausfrauen oder Langzeitarbeitslose, welche die Stellensuche längst aufgegeben haben.

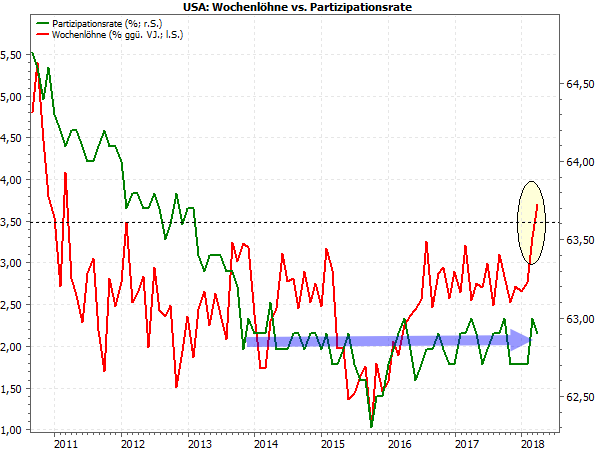

So vergrößert sich das Arbeitskräftereservoir und entspannt dadurch den Arbeitsmarkt wieder. Dies wird durch die sogenannte Partizipationsrate erfasst. Diese sank seit der Finanzkrise kontinuierlich, bis sie sich seit 2014 auf niedrigem Niveau stabilisieren konnte (siehe grüne Kurve/blauer Pfeil in folgender Grafik). Einen nachhaltigen Anstieg gab es aber trotz sinkender Arbeitslosenzahlen und eines anhaltend hohen Stellenaufbaus bislang nicht.

(Quelle: US. Bureau of Labor Statistics)

Zwar zeigt die rote Kurve der Wochenlöhne in der Grafik oben scheinbar ebenfalls eine jahrelange Seitwärtsbewegung, jedoch handelt es sich hier um eine jährliche Wachstumsrate. Die Wochenlöhne stiegen also Jahr für Jahr um durchschnittlich 2,5 %. Und aktuell erhöht sich dieser Anstieg noch stark (siehe gelbe Ellipse)!

Anfang eines Trends oder Einzelfall?

Sollte es über die kommenden Monate zu einer Fortsetzung dieses Trends kommen, könnten daraus neue Zinsängste der Anleger resultieren. Schließlich wird sich dieser Lohnanstieg dann nach und nach auch in anderen inflationsrelevanten Zahlen widerspiegeln und die Fed am Ende zum Handeln bringen.

Aber wir haben derzeit nur diesen einen Monatswert, der uns schon einmal ein Warnsignal schickt – nicht mehr, aber auch nicht weniger. Das allein wird die Fed nicht dazu bringen von ihrer bisherigen Gangart abzuweichen. Diese Entwicklung wird aber sicherlich weiterhin von den Notenbankern genau beobachtet werden. Wenn dann die Zeit für eine Änderung gekommen sein sollte, wird die Fed die Märkte zunächst verbal darauf vorbereiten.

Der Kampf zwischen Bären und Bullen geht weiter

Aber genau solche Veränderungen nehmen die Märkte ebenfalls gerne vorweg. Und wenn sich die Sorgen um einen Handelskrieg zwischen den USA und China sowie den Querelen um die US-Technologiewerte mit den alten Zinsängsten verbinden, könnte dies für eine Verlängerung der Korrektur sorgen.

An der jüngsten Kursentwicklung erkannt man zumindest, dass die Bären trotz stärkster Anstrengungen der Bullen eine nachhaltige Erholung vereiteln konnten. Es müsste also auch in Betracht gezogen werden, dass die Bullen es möglicherweise nicht schaffen werden, die Korrektur jetzt schon zu beenden. In diesem Fall könnte das Thema „Zinsanstieg“ als Resultat des Lohnanstiegs einer der Gründe dafür sein.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)