Stockstreet wünscht schöne Feiertage - EUR/USD: Geldmenge, Staatsverschuldung und Realzins

Stockstreet wünscht schöne Feiertage und einen guten Rutsch!

Zunächst ein wichtiger Hinweis: In den kommenden beiden Wochen wird es an den Börsen wohl ruhig zugehen. Denn an den bevorstehenden Weihnachtsfeiertagen findet kein oder nur ein verkürzter Handel statt. Gleiches gilt für den Jahreswechsel. Und dazwischen dürften viele private Anleger die Brückentage genießen, und die Institutionellen schließen ihre Handelsbücher für 2020. Da liegt es natürlich nahe, dass auch die Börse-Intern wieder, wie jedes Jahr, eine besinnliche Pause einlegt.

Wir verabschieden uns daher mit dieser Ausgabe für 2020 von Ihnen und sind im neuen Jahr ab dem 4. Januar 2020 wieder für Sie da.

Das gesamte Stockstreet-Team sagt Ihnen ein herzliches „Danke!“ für Ihr Vertrauen in unsere Arbeit und unsere Produkte und wünscht Ihnen und Ihren Familien ein frohes Weihnachtsfest, besinnliche Feiertage und einen guten Rutsch in ein vor allem gesundes und erfolgreiches Jahr 2021!

EUR/USD: Geldmenge, Staatsverschuldung und Realzins

Es gibt viele Faktoren, welche die Wechselkurse beeinflussen. Einige hatte ich vorgestern bereits genannt. So hat natürlich die Geldpolitik einen erheblichen Einfluss auf eine Währung. Oberstes Ziel der Geldpolitik sollte die Stabilität einer Währung sein. Notenbanken sprechen hier von „Preisstabilität“. Gemeint ist damit, dass man zum Beispiel mit einem Euro oder Dollar morgen möglichst genauso viel kaufen kann wie heute. Im Falle einer hohen Inflation ist dies nicht mehr gegeben. Dann steigen die Preise von Gütern, wodurch die Währung weniger wert wird.

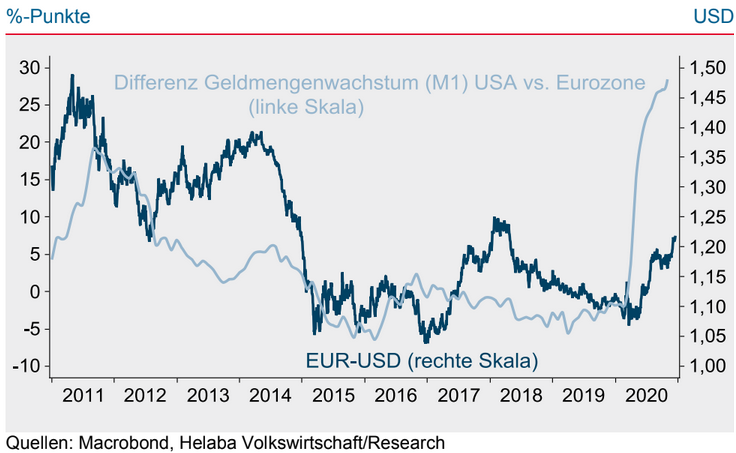

Ein klarer Zusammenhang von Geldmengenwachstum und Wechselkurs

Nach der jüngsten Sitzung der US-Notenbank wertete der US-Dollar gegenüber anderen Währungen ab, unter anderem zum Euro. Begründet hatte ich dies damit, dass die US-Notenbank in Summe mehr Geld in den Markt gepumpt hat als die EZB. Passend dazu hat die Helaba vorgestern berichtet, dass sich das US-Geldmengenwachstum M1 jüngst noch einmal beschleunigt hat – auf mehr als 50 % (!). Zum Vergleich: In der Eurozone liegt es laut Helaba bei 14 %. Dies unterstreicht, dass die Geldpolitik in den USA expansiver ist als in der Eurozone, auch wenn die Unterschiede zwischen Fed- und EZB-Politik gemessen an der Bilanzsumme in diesem Jahr nicht so groß sind.

Und in der folgenden Grafik ist ein klarer Zusammenhang (Korrelation) zwischen einer Differenz im Geldmengenwachstum zweier Währungsräume (USA und Eurozone) und dem Wechselkurs (EUR/USD) zu erkennen. Da die US-Notenbank ihre Geldmenge deutlich stärker ausgeweitet hat als die EZB (helle Linie), hat der Euro zum Dollar (EUR/USD) jüngst deutlich zugelegt (dunkle Linie).

Die Theorie, die sich hinter diesem Mechanismus verbirgt, lautet wie folgt: Wenn die Menge einer Währung stark ausgeweitet wird, erhöht sich deren Angebot. Bleibt derweil die Menge an Waren, die man dafür kaufen kann, gleich oder steigt sie weniger stark, nimmt der Wert der Währung ab. Man bekommt es mit einer Geldentwertung zu tun.

Vertrauen in den Wert einer Währung

Die Menschen messen der Währung einen geringeren Wert bei. Das gilt übrigens auch, wenn die Staatsverschuldung in einem Währungsraum stark steigt. Denn Anleger leihen Staaten Geld (Stichwort: Staatsanleihen). Steigt durch eine ausufernde Verschuldung das Risiko, dass die Investoren am Ende ihr Geld nicht zurückerhalten, schwindet das Vertrauen in eine Währung. In diesem Zusammenhang hatte ich vorgestern auch geschrieben, dass die Schuldenquote der USA, gemessen am Bruttoinlandsprodukt, höher ist als in der Eurozone.

Am Devisenmarkt kann bei einer zu stark steigenden Staatsverschuldung und/oder Geldmenge die Währung gegen eine andere, vermeintlich stabilere Währung getauscht werden. Und um beim Beispiel des EUR/USD zu bleiben: Wird der Dollar gegen Euro eingetauscht, steigen die Nachfrage nach Euro und das Angebot an Dollar und somit der EUR/USD-Wechselkurs.

Der Preis des Geldes ist der Zins

Ein weiterer Faktor, welcher Wechselkurse beeinflusst, ist der Preis des Geldes, der Zins. Gemeint ist damit, dass ich Zinsen bekomme, wenn ich bereit bin, mein Geld auf Zeit anderen zu überlassen. Schließlich verzichte ich dafür auf Konsum und gehe das Risiko ein, das Geld womöglich nicht oder nicht in voller Höhe zurückzuerhalten. Zudem ist das Geld vielleicht in Zukunft weniger wert (Inflation). Für all das verlange ich einen Ausgleich, eben den Zins.

Der Einfluss von Realzinsen auf den Wechselkurs

Gewöhnlich ist der Zins natürlich positiv. In aktuellen Zeiten ist dies aber längst nicht mehr immer und überall der Fall. So müssen zum Beispiel Geschäftsbanken inzwischen einen Strafzins zahlen, wenn sie bei der Europäischen Zentralbank Geld parken. Und diesen Strafzins geben die Banken auch an Kunden weiter, wenn sie größere Summen auf Bankkonten halten.

Zudem muss man noch zwischen Nominalzinsen und Realzinsen unterschieden. Hier kommt wieder das Thema Inflation ins Spiel. Wenn ich Zinsen in Höhe von 1 % pro Jahr erhalte (Nominalzins), die jährliche Inflation aber bei 2 % liegt, dann verliere ich de facto 1 %, weil das Geld um mehr entwertet wird, als ich an Ausgleich (Zinsen) dafür erhalte. Real, also nach Inflation, habe ich -1 % Rendite erzielt (Realzins).

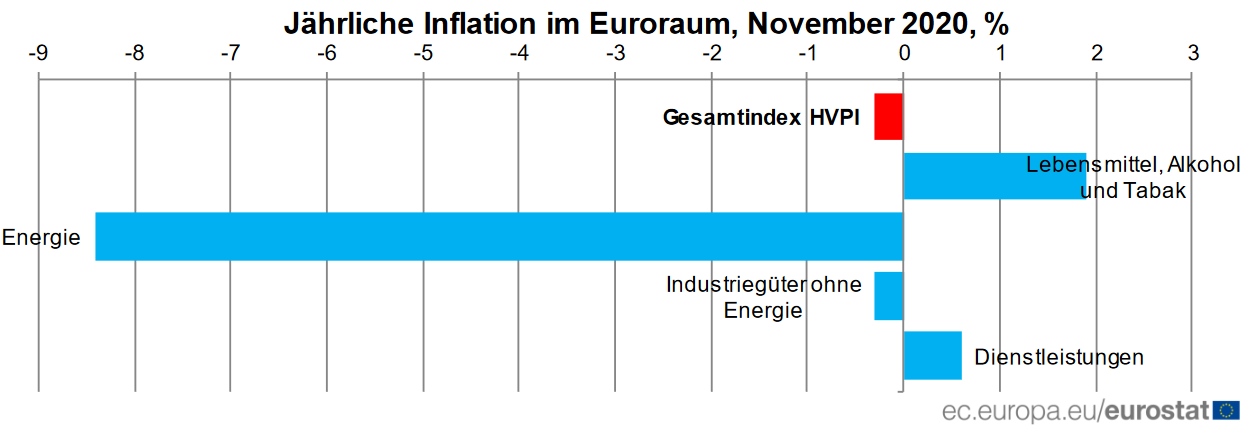

Dabei hängen Staatsverschuldung, Geldmenge und Inflation zusammen. So schüren die ultra-lockere Geldpolitik und staatliche Konjunkturpakete die Erwartungen an eine steigende Inflation, in den USA noch mehr als in der Eurozone. Schließlich pumpen US-Regierung und US-Notenbank mehr Geld ins System als es in der Eurozone der Fall ist. Und die jährliche Inflation in den USA ist mit zuletzt +1,2 % im November deutlich höher als in der Eurozone, in der wir es in den vergangenen vier Monaten mit negativen Inflationsraten zu tun hatten (November: -0,3 %). Wie stark die Inflationserwartungen inzwischen gestiegen sind, zeigt die folgende Grafik (rote Linie).

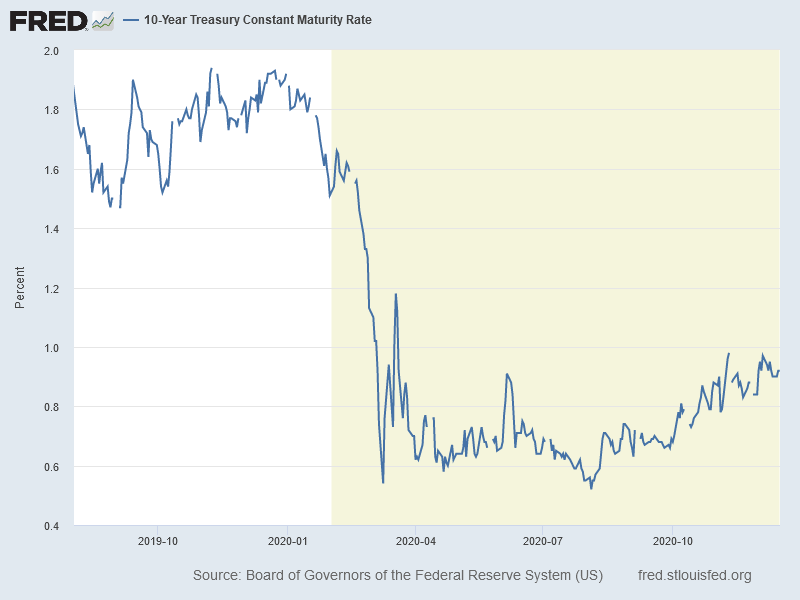

Und da die Renditen bzw. Zinsen aktuell noch extrem niedrig sind, sind die Realrenditen in den USA aufgrund der Inflation von zuletzt 1,2 % tief im negativen Bereich. Selbst bei 10-jährigen US-Staatsanleihen, die aktuell immerhin eine Rendite von 0,92 % abwerfen, liegt die Realrendite bei -0,28 %.

Zwar liegen in der Eurozone die Zinsen und Renditen sogar nominal im negativen Bereich, doch ist hier eben auch die Inflation derzeit negativ. Und so ist der Renditevorsprung der USA gering und zuletzt sogar gesunken, weshalb der Dollar an Attraktivität verloren hat und der Euro somit zum Dollar aufholen konnte.

Inflation: DAS Thema für 2021

Schon in der Vergangenheit hatte ich geschrieben, dass Inflation wohl DAS Thema im kommenden Jahr sein wird (siehe „Das könnte das große Thema für 2021 werden“). Angesichts der anhaltenden Erholung der Wirtschaft und der ebenfalls anhaltenden Geldschwemme sowie der steigenden Inflationserwartungen sehe ich mich zunehmend bestätigt.

Für die negative Inflation im Euroraum waren hauptsächlich die Energiepreise verantwortlich. Sie sanken im Vergleich zum Vorjahr um 8,4 %.

2021 wird sich hier jedoch das Vorzeichen ändern. Denn gerade erst hat der Ölpreis den höchsten Stand seit Februar erreicht (siehe grüner Kreis im folgenden Chart). Und das dürfte nicht das Ende des Anstiegs sein (siehe auch „Neuer Schub für den Ölpreis – jetzt sind 60 USD wieder erreichbar“).

Zudem werden die Einführung eines CO2-Preises und der Wegfall der Mehrwertsteuersenkung in Deutschland die Preise treiben. Die Inflationserwartungen in der Eurozone haben vor diesem Hintergrund jüngst ein neues Jahreshoch erreicht (blaue Linie im folgenden Chart).

Aktien vs. Anleihen 2021

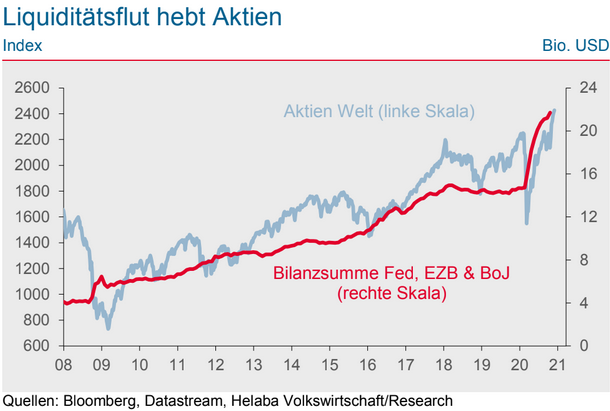

Und damit komme ich nun zum Ende der letzten Ausgabe der Börse-Intern 2020 noch kurz vom EUR/USD zu Aktien und Anleihen. Aktien und Anleihen stehen stets in Konkurrenz zueinander. Werfen Anleihen hohe Renditen ab, sind Aktien aufgrund ihres Kursrisikos weniger attraktiv, insbesondere für große Investoren wie Versicherungen und Pensionsfonds. Doch durch die massive Liquiditätsflut der Notenbanken fielen die Renditen auf Rekordtiefs. Und der jüngste Anstieg wurde gebremst.

Gleichzeitig treibt die expansive Geldpolitik die Aktienkurse.

2021 dürften sich diese Tendenzen fortsetzen. Und so steht uns grundsätzlich ein positives Aktienjahr bevor. Doch das Aufwärtspotential sehe ich aufgrund der fundamental hohen Bewertung weiterhin als begrenzt an. Alles was jetzt noch nach oben geschieht, ist der Liquiditätsflut der Notenbanken geschuldet und führt zunehmend zu Übertreibungen. Und so dürften auch im kommenden Jahr Gewinnmitnahmen der Anleger wieder zu schärferen Rücksetzern an den Aktienmärkten führen.

Der Effekt wird verstärkt, wenn die Inflation anzieht und dadurch die Renditen von Anleihen (weiter) steigen. Denn damit macht der Anleihemarkt dem Aktienmarkt wieder zunehmend Konkurrenz.

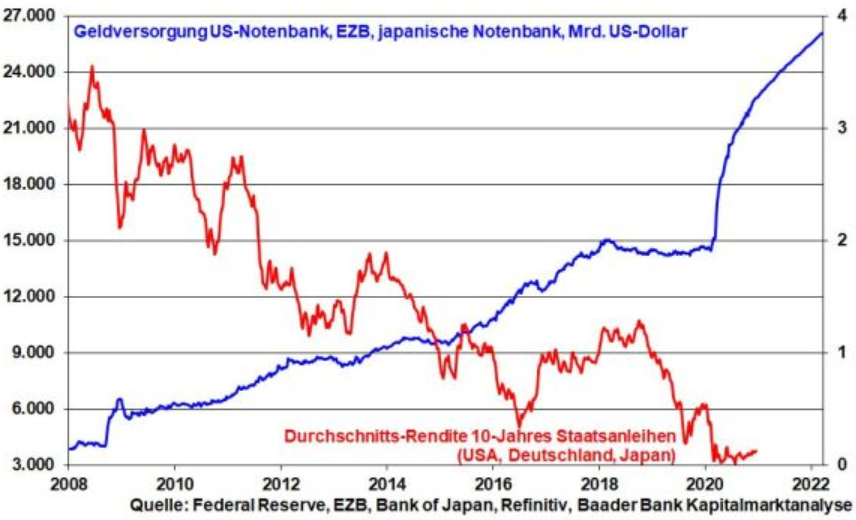

Robert Halver von der Baader Bank schreibt zu der folgenden Grafik zu Recht, dass Staatsanleihen immer noch höher bewertet sind als Aktien.

Die Frage ist nur, wie lange dies noch so bleibt und wie die Märkte reagieren, wenn sich die Bewertungen weiter annähern bzw. gar umkehren. Wir werden es erfahren, vielleicht schon im kommenden Jahr 2021.

Bis dahin wünsche ich Ihnen ein frohes Weihnachtsfest, besinnliche Feiertage und einen guten Rutsch in ein gesundes und erfolgreiches Jahr 2021!

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)