Steigende Zinsen belasten langsam den US-Aktienmarkt

Die US-Notenbank Federal Reserve (Fed) beschloss am vergangenen Mittwoch einstimmig im Federal Open Market Committee (FOMC), den Leitzins ("Fed Funds Rate") unverändert bei 1,25 % - 1,50 % zu belassen. Da die Wahrscheinlichkeit für dieses Ergebnis bei 95 % lag, kam an den Märkten auch nur kurzzeitig Volatilität auf. Schließlich hatte die Fed zuletzt erst im Dezember den Zins um 0,25 % erhöht. Es konnten sich also keine neuen Trends etablieren und so wurde der Zinsentscheid am Ende zum Non-Event.

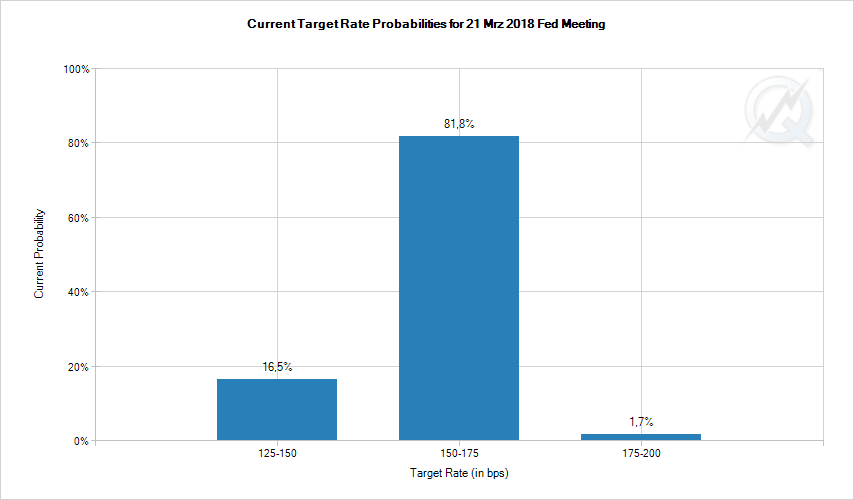

Nächste Zinsanhebung wird immer wahrscheinlicher

Jedoch zeichnet sich am Horizont schon der nächste Zinsschritt an. Dieser wird dann aber nicht mehr von Janet Yellen durchgeführt, sondern von ihrem Nachfolger Jerome Powell, da dies das letzte FOMC-Meeting für Yellen war. Und bereits für die nächste Fed-Sitzung am 21.03.2018 erwarten die Marktteilnehmer den nächsten Zinsschritt mit einer Wahrscheinlichkeit von 81,8 %.

Passend dazu stand im Statement zum Zinsentscheid, dass die Notenbanker damit rechnen, dass die Inflation in diesem Jahr ansteigen wird und sich mittelfristig bei dem Ziel von 2 % stabilisiert. Diese Aussage wird als Signal für eine Zinserhöhung bei der nächsten Sitzung im März verstanden. Dagegen wurde die Formulierung gestrichen, wonach die Inflation auf kurze Sicht unter 2,0 Prozent bleiben werde.

Dementsprechend preisen die Märkte für das laufende Jahr nun tatsächlich drei Zinserhöhungen der Fed ein, während bis dato nur zwei erwartet wurden, obwohl die FOMC-Mitglieder zuvor schon längst eine weitere Zinsanhebung angedeutet hatten.

Das Comeback der Anleihen

So wirft die angepasste Zinserwartung nun auch ihren Schatten auf den Anleihemarkt. Denn die Zinsen für 10-jährige Staatsanleihen der USA haben sich wieder auf über 2,70 % erhöht (siehe folgende Grafik). Dadurch befinden sie sich wieder oberhalb der durchschnittlichen Dividendenrendite von US-Aktien aus dem S&P 500 (aktuell nur noch 2,0 %).

Und damit bekommen die US-Aktien neben der Bewertungsrelation zu Euro-Aktien auch noch ein anderes Problem. Seit längerer Zeit mangelte es angesichts niedriger Anleiherenditen, die nach Inflation sogar negativ waren oder sogar teilweise heute noch sind, an einer Anlagealternative. Vor allem für sicherheitsorientierte Anleger, die auf die Rendite setzen, werden die inzwischen erreichten Anleiherenditen in den USA langsam aber sicher zu einer echten Alternative zu US-Aktien.

Anleihen haben zudem den Vorteil, dass deren Kurse deutlich weniger schwanken und am Ende der Laufzeit die Auszahlung des Nominalbetrags erfolgt. Hält man die Anleihen also bis zur Fälligkeit, entfällt dadurch das Kursrisiko, welches bei Aktien stets vorhanden bleibt.

Zieht man einen Vergleich beim KGV liegen allerdings selbst die relativ hoch bewerteten US-Aktienmärkte noch vor den Anleihemärkten. Hier wäre es jedoch besser, das Gewinnwachstum und nicht die Dividendenrendite mit der Anleiherendite zu vergleichen. Und diese liegt zum Beispiel beim S&P 500 mit +13,1 % für 2018 noch deutlich über der Rendite 10-jähriger Staatsanleihen. So oder so verschwinden aber nach und nach die Argumente, die für US-Aktien sprechen.

Es gibt also doch noch Bären am Markt

In dieses Bild fügt sich auch die jüngste Kursentwicklung der US-Indizes ein. So konnte man am Dienstag etwas beobachten, das schon lange nicht mehr vorkam: eine Abwärtslücke (siehe roter Pfeil im folgenden Chart des S&P 500). Und schon am Vortag kam es zu fallenden Kursen, die dann nicht mehr wie zuvor, schnell zurückgekauft wurden. Damit sehen wir seit langem wieder ernstzunehmende Aktivitäten der Bären.

Und auch gestern setzten nochmal scharfe Kursrücksetzer ein, die dieses Mal jedoch wieder schnell behoben wurden. Deshalb macht es auch keinen Sinn wegen der bislang relativ leichten Verluste den Abgesang der US-Märkte anzustimmen. So ist der Kurs im S&P 500 zum Beispiel lediglich in den jüngsten steilen Aufwärtstrendkanal zurückgefallen. Das ist also nichts weiter als ein erster Schritt hin zur Normalisierung der Aufwärtstendenzen. Das Chartbild bleibt nach wie vor bullish.

S&P 500 weiterhin extrem überkauft

Jedoch bleibt es auch noch dabei, dass der Index extrem überkauft ist. Entsprechend ist es ratsam in den kommenden Tagen sehr genau zu beobachten, ob ein neuer Ansturm der Bullen folgt oder die Bären ihr Comeback feiern dürfen und dabei durch neue Verluste die Kurserholungen zunichte machen. Sollten sich die Bullen wieder einmal durchsetzen, wäre der aktuelle Kursverlauf nur als kurzer Schwächeanfall zu werten und es könnte zu neuen Allzeithochs kommen. Es wird darauf ankommen, wie sich der Kurs verhält, wenn die Kurslücke geschlossen wurde. Dazu mehr, wenn es dazu kommt. Sehen wir hingegen ein neuerliches Korrekturtief, könnte dies die Chance für die Bären sein.

Chartbild trotz Minus 10 % bullish

Es wäre sogar wünschenswert, wenn der S&P 500 die untere Linie des breiten Aufwärtstrendkanals, die aktuell bei ca. 2.550 Punkten verläuft, erreichen würde, um die überkaufte Lage entscheidend abzubauen. Selbst dann wäre das Chartbild noch als bullish zu werten, trotz eines Verlustes von mehr als 10 %. Die Frage wird dann sein, ob man als Bulle solange an seiner Position festhalten kann, ohne in Nervosität auszubrechen.

Es könnte also Sinn machen, einfach mal einige Gewinne mitzunehmen, um dann deutlich tiefer wieder zurückzukaufen. Zumindest würde sich aber ein sehr enges Nachziehen von Stopps bei einigen Long-Positionen anbieten.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)