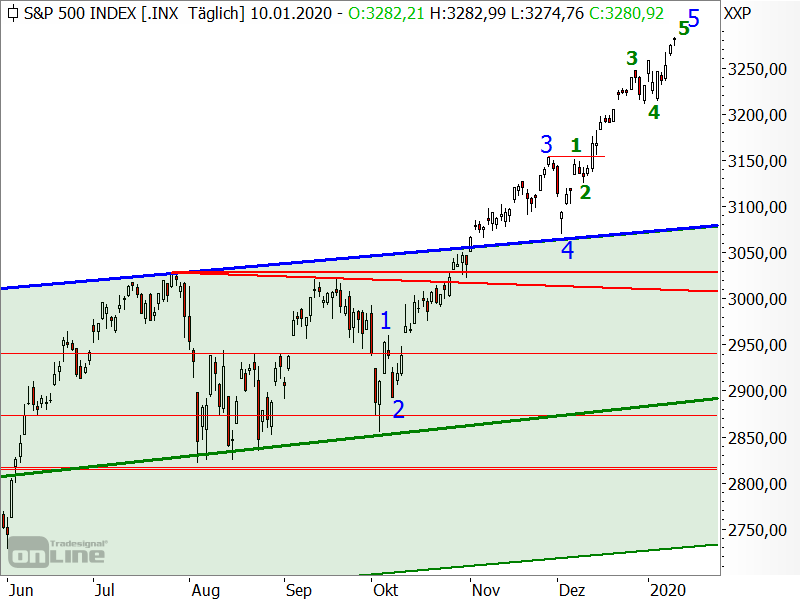

S&P 500 scheint am Ende der Fahnenstange

Nachdem ich vorgestern eine Aktualisierung der Elliott-Wellen-Zählung im DAX vorgenommen habe, möchte ich heute dieses Thema auch für den S&P 500 aufgreifen. Ende 2019 – konkret am 18. Dezember (siehe „Aktienmärkte in der finalen Aufwärtswelle“)– war hierzu folgender Chart zu sehen.

Und wenn man nun einen Blick auf den aktuellen Chart des US-Index wirft, dann zeigt sich, dass sich der Index genauso weiterentwickelt hat wie erwartet.

Demnach befindet sich der S&P 500 nun auch in den untergeordneten Wellen (grün) in der finalen Aufwärtswelle 5.

Dow Jones und Nasdaq 100 kämpfen mit ihren runden Marken

Natürlich könnten sich die Wellen 5 noch weiter nach oben fortsetzen. Zumal Übertreibungen sehr lange anhalten können (Stichwort: Fahnenstange) und es in der Elliott-Wellen-Theorie auch sogenannte Ausdehnungen gibt, die man in den blauen Wellen 3 und 5 auch schon unterstellen kann. Aber vorgestern hatte ich bereits geschrieben, dass der Nasdaq 100 seine runde 9.000-Punkte-Marke erreicht hat und der Dow Jones bei rund 29.000 Zählern steht. Und gestern pendeln beide Indizes bereits -wie vorgestern beschrieben- um diese Marken herum. Der Dow Jones ist sogar schon nach unten abgeprallt.

Ich würde daher in den US-Indizes derzeit definitiv keine Käufe mehr tätigen, sondern vielmehr meine Schäfchen ins Trockene bringen oder die Stopps bei Positionen im US-Markt zumindest noch einmal möglichst weit nachziehen.

Fundamental ist der Pfad weitestgehend klar

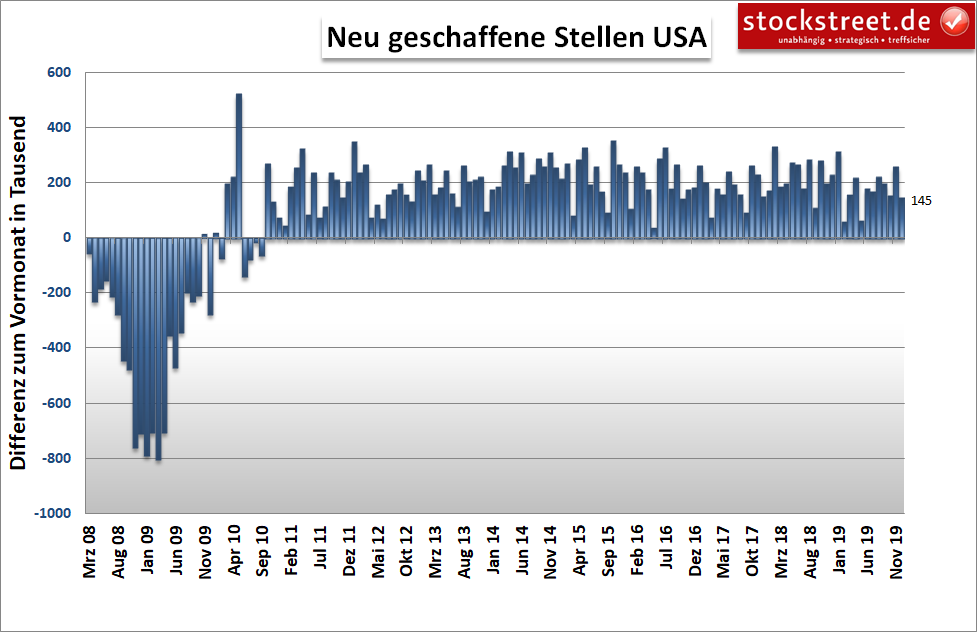

Zumal ich mich inzwischen auch frage, worauf die Anleger eigentlich noch setzen sollen. Bei der fundamentalen Entwicklung zeichnet sich weiterhin ein mehr (USA) oder weniger (Eurozone) starkes anhaltendes Wachstum ab. Gestrige Daten zum US-Arbeitsmarkt haben dies noch einmal bestätigt. So wurden im Dezember 145.000 neue Stellen geschaffen, was als solider Wert gilt.

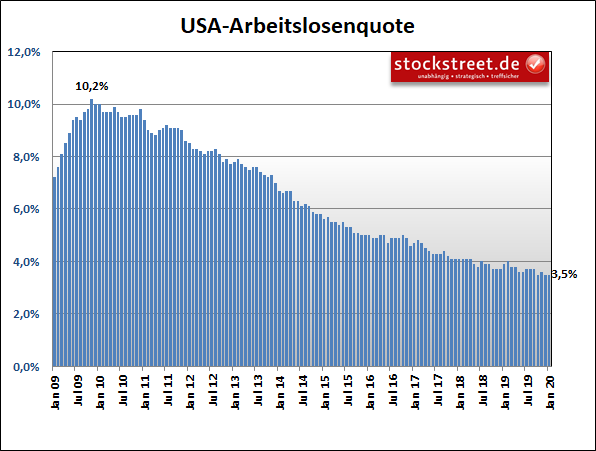

Die US-Arbeitslosenquote verharrte entsprechend auf ihrem zyklischen Jahrzehntetief von 3,5 %.

Der Lohnzuwachs war ebenfalls kaum überraschend. Und selbst wenn es hier stärkere Abweichungen von den Erwartungswerten gegeben hätte, wären die Notenbanken alleine deshalb sicherlich noch nicht aus ihrer Zinspause herausgekommen. Der geldpolitische Pfad erscheint daher ebenso zementiert wie die Wachstums- und Inflationserwartungen.

Daneben wurde das Brexit-Gesetzt beschlossen, der US-Präsident sieht einer Unterzeichnung des Handelsabkommens mit China weiterhin freudig entgegen (auch wenn es jüngst hieß, dass die Unterschriften auch erst kurz nach dem bislang genannten 15. Januar geleistet werden könnten) und die Ruhe im Nahen Osten scheint anzuhalten. Bei diesen Themen kann es eigentlich nur noch negative Überraschungen geben (wie zum Beispiel die neuen US-Sanktionen gegen Teheran, die gerade eben gemeldet wurden). Als Kurstreiber scheinen sie somit kaum noch zu gebrauchen.

Nur die Berichtssaison kann noch positiv überraschen

Bleibt noch die Berichtssaison zum 4. Quartal 2019 bzw. dem Gesamtjahr, die in der kommenden Woche startet. Doch hier haben sich die Gewinnerwartungen jüngst kaum noch verändert – ich berichtete darüber zuletzt am 19. Dezember (siehe „Rekordgewinne in 2020 – Ist das hohe KGV des S&P 500 angemessen?“). Vermutlich werden diese Erwartungen wieder übertroffen. Aber auch dies dürfte im üblichen Maße ebenfalls bereits eingepreist sein. Hier sind allerdings immerhin neben negativen auch noch positive Überraschungen möglich.

In Summe sehe ich die Aufwärtstrends aber inzwischen als ausgereizt an. Alles was jetzt noch kommt, ist eine klare Übertreibung.

Ich wünsche Ihnen jedenfalls viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)