Löst die Fed den nächsten Rücksetzer aus?

Sehr verehrte Leserinnen und Leser,

heute und morgen findet die erste Fed-Sitzung in diesem Jahr statt. Und obwohl dabei keine wesentlichen Entscheidungen erwartet werden, könnte dieses Ereignis dennoch richtungsweisend für die Märkte sein.

2 Gründe, warum Fed-Sitzungen ab jetzt bedeutsamer werden

Dafür gibt es zwei Gründe. Der erste ist eher organisatorischer Art. Mit der bevorstehenden Fed-Sitzung beginnt die Fed damit, nach jeder ihrer Zinssitzungen eine Pressekonferenz des Fed-Präsidenten abzuhalten. Bei der EZB ist das schon länger üblich; die Fed hat sich bislang damit begnügt, Pressekonferenzen nur im letzten Monat eines Quartals abzuhalten, wenn sie auch ihre neuesten Konjunkturprojektionen veröffentlicht.

Zudem hat es sich eingebürgert, dass Leitzinsänderungen gewöhnlich auch nur zu diesen „Quartalssitzungen“ erfolgen, weil die im Anschluss stattfindende Pressekonferenz der Fed Gelegenheit bietet, ihre Maßnahmen über das meist dürre Statement hinaus zu erläutern.

Mit dieser organisatorischen Änderung hat die Fed ab jetzt die Möglichkeit, Zinsänderungen auch außerhalb des bisherigen Quartalsrhythmus vorzunehmen und zu erläutern. Das wird sicherlich nicht so bald geschehen, aber diese Option müssen wir von nun an einkalkulieren.

Die Märkte sind der Fed nun noch dichter auf den Fersen

Bedeutsamer dürfte aber sein, dass die Märkte ab sofort in dem rund sechswöchigen Turnus, in dem die Fed ihre Sitzungen abhält, an den Lippen des Fed-Chefs hängen werden, um Aufschluss über weitere Schritte und Ansichten der Fed zu erhalten. Die Nervosität an den Börsen könnte damit vor allem in kritischen Phasen zunehmen, denn es ist immer möglich, dass irgendeine Äußerung auf einer dieser Pressekonferenzen etwas unbedacht erfolgt und/oder von den Anlegern fehlinterpretiert wird.

So sehr es zu begrüßen ist, dass sich die Fed mit dieser Änderung den Märkten weiter öffnet, wird es für die Fed-Vorsitzenden zukünftig eine noch schwierigere kommunikative Gratwanderung – denn mitunter gibt die eher bedächtige Geldpolitik einfach nichts her, um die deutlich hektischeren Märkte angemessen zu befriedigen. Dann sind beiderseitige Missverstände der verschiedensten Art absehbar.

Andererseits: Bei der EZB funktioniert dieser kurzfristigere Turnus der Pressekonferenzen auch weitgehend problemlos. Und so dürften sich auch die US-Märkte bald daran gewöhnen.

Warum die „unbedeutende“ Januar-Sitzung trotzdem wichtig ist

Und damit sind wir beim zweiten Grund, warum die bevorstehende Fed-Sitzung – obwohl von ihr keine Entscheidungen zu erwarten sind – doch eine gewisse Spannung bringt: Denn natürlich erwarten die Börsianer weiteren Aufschluss über die mögliche Zinspolitik der Fed. Diese Spannung und Erwartung hat die Fed dabei selbst befeuert.

Denn bis September 2018 ließ die Fed in ihren Statements und Protokollen durchblicken, dass für 2019 mit drei weiteren Zinserhöhungen zu rechnen sei. Davon rückte sie im November ab, wie sowohl Äußerungen von Fed-Chef Powell Ende November (siehe Börse-Intern vom 29.11.2018) als auch das Protokoll der November-Sitzung andeuteten.

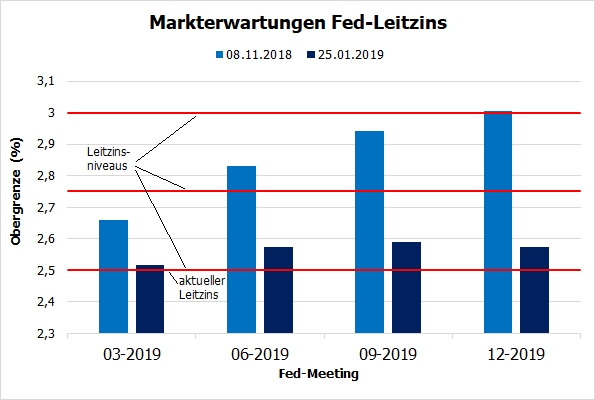

Die Marktturbulenzen von Ende 2018 sowie die gedämpfteren Konjunkturerwartungen (die durch den jüngsten Government Shutdown in den USA weiter gesunken sein dürften; siehe Börse-Intern vom 23.01.2019) haben inzwischen dazu geführt, dass die Anleger de facto gar keine Zinserhöhung für 2019 mehr einpreisen. Das zeigen zumindest die Fed Fund Futures:

(Quellen: CME Group, eigene Berechnungen)

Das erwarten die Märkte von der Fed

Zwar kratzt der aktuelle wahrscheinlichkeitsgewichtete Erwartungswert für das Fed-Meeting im September (siehe dunkelblaue Säulen) an der 2,6%-Marke, aber damit liegt er immer noch näher am aktuellen Wert von 2,5 % als am nächsten Zinsniveau bei 2,75 % (siehe rote Linien). Anfang November – unmittelbar nach dem November-Meeting – hatten die Börsianer immerhin noch zwei Zinsschritte in diesem Jahr auf der Rechnung (siehe hellblaue Säulen).

Die entscheidende Frage dieser Woche ist also, ob Fed-Chef Powell diese zurückhaltenden Erwartungen der Märkte mit seinen Äußerungen einfach so stehenlässt oder (in möglichst sanfter Form) zu zerstreuen, also anzuheben versucht.

Davon könnte auch abhängen, wie es an den US-Börsen weitergeht. Schließlich haben die Kurse seit dem Tief von Ende 2018 kräftig zugelegt, und zwar ohne größere Pause. Die US-Indizes sind damit inzwischen klar überkauft und ein Rücksetzer oder zumindest eine Verschnaufpause sind überfällig. Und die Fed könnte in dieser Woche diesen Rücksetzer auslösen und so dafür sorgen, dass diese überkaufte Lage abgebaut wird.

Die aktuelle Chartsituation der US-Indizes

Dafür spricht auch die Charttechnik:

So ist der S&P 500 in der Vorwoche wieder an dem flachen grünen Aufwärtstrend seit Februar angekommen, dem er bis Dezember immer wieder folgte – im Oktober und November jedoch schon mit einiger Mühe (siehe violette Bögen).

Das übergeordnete Bild bleibt vorerst unverändert

Allerdings scheiterte er mit seinen beiden Vorwochenhochs jeweils an der Unterkante dieses Kanals (siehe rote Pfeile). Auch die (letzte) Abwärtslinie der jüngsten Korrektur verläuft im aktuellen Kursbereich und dürfte einen weiteren Kursanstieg bremsen. Damit ist nun eine Konsolidierung zu erwarten, die z.B. bis an die dicke hellgrüne Linie geht und dort die Unterkante einer möglichen größeren Seitwärtsbewegung bilden könnte.

An dem generellen Bild der US-Aktienmärkte würde sich damit nichts ändern: Kurzfristig blieben trotz eines solchen Rücksetzers die Bullen am Ruder, übergeordnet bleibt die im Oktober begonnene Abwärtsbewegung vorerst noch intakt. Diese wird erst hinfällig, wenn die rote Abwärtslinie überwunden und der grüne Trendkanal zurückerobert wird bzw. wenn die Bullen das 68,2%-Fibonacci-Niveau der Korrektur bei 2.713,23 Punkten erreichen (siehe Börse-Intern vom 09.01.2019).

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)