Die wirkliche Stimmung der Anleger und die Angst vor der Korrektur

Sehr verehrte Leserinnen und Leser,

zwischen Deutschland bzw. Europa und den USA lassen sich eine Menge Unterschiede finden. Und eben einer dieser könnte den entscheidenden Grund liefern, ob die Rally an den Aktienmärkten endet oder noch etwas fortgeführt wird.

„Fundis“ und „Chartis“ sind sich ausnahmsweise mal einig

Bestimmt ist Ihnen schon aufgefallen, dass vor allem Analysten und Ökonomen, die fundamental argumentieren, eine Korrektur geradezu herbeisehnen. Zudem bekommt man bei vielen das Gefühl, dass Sie eigentlich „Crash“ meinen, wenn sie „Korrektur“ schreiben oder sagen.

Doch auch als Charttechniker kann man die Zeichen einer möglichen Übertreibung nicht übersehen. In einem Wochenupdate scherzte ich, dass man als Chartist kaum noch hinterherkommt, die immer steileren Trendlinien bei den US-Indizes einzuzeichnen. Sogar die Farben gehen mir langsam aus, um die verschiedenen Linien unterscheidbarer zu machen. Der folgende Chart zeigt beides sehr eindrucksvoll:

(Quelle: MarketMaker)

Es bleibt also dabei: All die Punkte, die auf eine Übertreibung an den US-Märkten hinweisen und die ich in der Börse-Intern vom 18.12.2017 aufgezählt habe, behalten weiterhin uneingeschränkt ihre Richtigkeit bzw. verdichten sich weiter.

In den USA herrscht eine andere Sichtweise

Wer möchte, kann diese Punkte sicherlich als Belastungsfaktoren betrachten. So tun es zumindest die überwiegende Anzahl der Kommentatoren und Analysten hierzulande. In den USA – und damit sind wir an dem wichtigen Unterschied angelangt - ist die Sichtweise augenscheinlich eine völlig andere. Denn dort geht man davon aus, dass diese Signale ein Indiz für die Fortsetzung der Rally sind. Wie ich gleich zeigen werde, sogar durchaus begründet.

Selbstverständlich findet man auch warnende Stimmen in den USA - aber die Meinungshoheit liegt derzeit klar bei den Bullen. Und sie haben auch kein Problem damit, alle an ihrem Optimismus teilhaben zu lassen. Und so folgen auf jeden warnenden Artikel gefühlt mindestens zwei bullishe Gegenmeinungen.

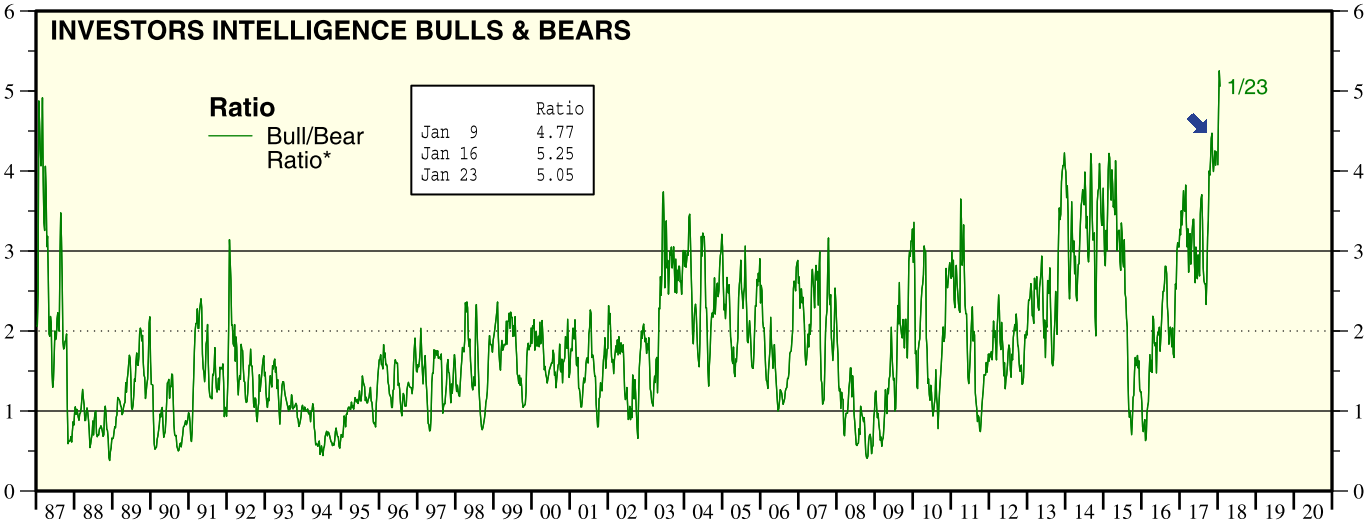

Zur Verdeutlichung der Meinungsführerschaft der Bullen in den USA ist folgender Chart sehr eindrucksvoll:

(Quelle: Yardeni Research mit Daten von Investors Intelligence)

Deutet das Stimmungsextrem auf einen Wendepunkt hin

Dieses spiegelt die Stimmung unter den US-Börsenbriefschreibern wieder. Sie erreichte bereits Anfang November ein neues Hoch – den höchsten Wert seit mehreren Jahrzehnten (siehe Pfeil). Schon in der Börse-Intern vom 27.11.2017 warnte ich aber davor, diese extreme Stimmung als Hochpunkt der euphorischen Übertreibung, die sich ganz klar aufbaut, zu betrachten. Und tatsächlich setzte sich die Übertreibung weiter fort. Und so markierte die Zahl der Bullen ebenso wie das oben gezeigte Verhältnis von Bullen und Bären Mitte Januar neue historische Rekordwerte und brach so die bisherigen Rekordmarken von Anfang 1987.

Wenn Sie nun auf allen Ebenen - fundamental, charttechnisch, stimmungsmäßig – eine Übertreibung sehen und entsprechend ein Ende der Rally erwarten, dann dürfte dieser Chart Sie nur noch weiter in Ihrer Annahme bestätigen. Es muss doch bald zu einem Crash kommen, wenn die Euphorie sogar höher ist als vor dem Crash von 1987, oder?

So sieht die Stimmung der Anleger wirklich aus

Möglich. Es sind aber zwei Dinge zu beachten: Erstens kletterten die Kurse 1987 noch monatelang weiter, bevor die Indizes an ihrem Hoch vor dem Crash angelangt waren. Im Anschluss gab es dann noch eine wochenlange leichte Schwächephase. Keins von beidem sahen wir bisher.

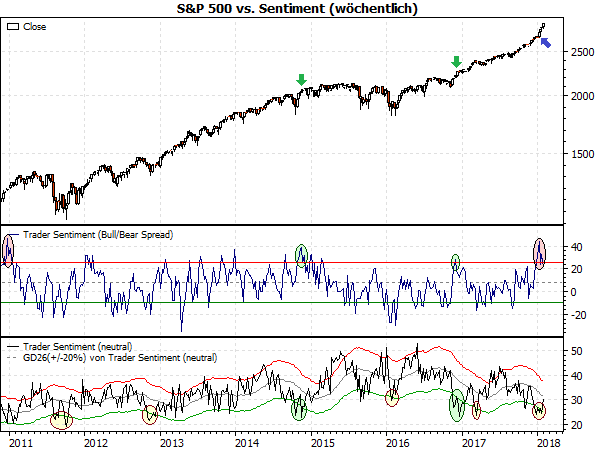

Zweitens kommt es sehr stark auf die (massen-)psychologischen Prozesse an, die im Hintergrund laufen. Um etwas konkreter zu werden schauen wir uns einmal die Stimmung der Anleger (und nicht die der Analysten) an. Ganz so dramatisch sieht der Stimmungsüberschwang hier nicht mehr aus (siehe folgender Chart).

(Quelle: MarketMaker, American Association of Individual Investors)

Im obersten Chartteil sieht man die Wochenkerzen des S&P 500 und die wöchentlichen Stimmungsdaten, welche unter Privatanlegern erhoben werden. Die dunkelblaue Kurve im mittleren Chartteil bildet - statt des Verhältnisses der Zahl von Bullen und Bären - die Differenz (Spread) zwischen den beiden Werten ab. Dadurch kann die Kurve nur zwischen -100 und +100 schwanken. Bei der gestrichelten Linie bei ca. 8 Punkten handelt es sich um den Durchschnitt aller Werte seit 1987 und entspricht dem typischen neutralen Niveau. In den Bereichen der roten und grünen Linie spricht man von bullisher oder bearisher Übertreibung.

Der unterste Chartteil gibt den Anteil neutraler Einschätzungen wieder; zusammen mit ihrem Durchschnitt der vergangenen 26 Wochen (grau), der außerdem um 20 % nach oben und unten verschoben wurde (rot, grün). Damit sollen auch hier die Bereiche gekennzeichnet werden, in denen der Anteil der Unentschlossenen relativ stark zu- oder abnimmt.

Ausnahmen bestätigen die Regel

Am stärksten springt ganz klar der bullishe Stimmungsimpuls zum Jahresbeginn 2018 (rechte rote Ellipse im mittleren Chart) ins Auge. Hier sieht man den höchsten Anteil an Bullen und den höchsten Bull/Bear-Spread seit Ende 2010 (siehe linke rote Ellipse). Gleichzeitig war der Anteil an neutralen Einschätzungen relativ gering und fiel unter die grüne Kurve, also mehr als 20 % unter ihrem 26-Wochendurchschnitt. Das bedeutet, dass viele Anleger vom neutralen ins bullishe Lager übergewandert sind. Entsprechend bedeutsam ist damit der hohe Anteil an Bullen, denn sehr viele Anleger haben sich für eine Seite entschieden.

Und eben das gilt normalerweise als klares Zeichen für eine Euphorie: wenn alle (viele) Anleger der gleichen Meinung sind. Aber das stimmt so nicht (nicht immer). Es handelt sich um eine unzulässige Verallgemeinerung! Falls Sie jetzt ungläubig den Kopf schütteln, dann vergegenwärtigen Sie sich einfach mal das „richtige“ Leben – auch dort gibt es vergleichbare Phänomene!

Was Party und Börse gemeinsam haben

Versuchen Sie sich mal an eine richtig gute Party zu erinnern. Sie kann vielleicht schon etwas her sein, aber sicher können Sie sich noch an die Stimmung damals erinnern. Sie begann vielleicht etwas verhalten. Doch irgendwann stieg die Stimmung und alle hatten Spaß. Aber nur, weil alle ihren Spaß hatten, war die Stimmung noch längst nicht übertrieben. Mit etwas Glück blieb die Stimmung gut, aber war keineswegs übertrieben und die Party ging als Erfolg in die Geschichte ein. In einem anderen Fall hat vielleicht jemand am Ende über die Stränge geschlagen und die Stimmung fiel in den Keller.

Und so läuft es auch an der Börse! Eine sehr gute Stimmung zeigt uns manchmal auch einfach nur den Optimismus der Anleger, für den es teilweise sogar einen guten Grund gibt. Nehmen wir einmal die Fälle vom November 2014 und November 2016 (siehe grüne Ellipsen im mittleren Chart). Zu der Zeit überquerte der Bull/Bear-Spreadie rote Linie und die Zahl der unentschlossenen Anleger sank drastisch.

Man muss den konkreten Fall betrachten

In beiden Fällen markierte der S&P 500 zu diesem Zeitpunkt ein neues Hoch (siehe grüne Pfeile), obwohl er im Vorfeld noch kritische Signale sendete: So gab es im Oktober 2014 einen unerwarteten und recht heftigen Einbruch, der aber schnell wieder aufgefangen werden konnte. Anfang November 2016 sank der S&P 500 vor den US-Präsidentschaftswahlen unter sein altes Allzeithoch von 2015 (grüne Linie) und erzeugte so die Gefahr eines Fehlausbruchs! Da es nach der Wahl wieder steil bergauf ging und neue Hochs markiert wurden, war die Freude unter den Anleger entsprechend groß.

Auch Anfang dieses Jahres machte der S&P 500 einen Satz nach oben und sendete damit ein deutliches bullishes Zeichen (siehe blauer Pfeil). Die positive Stimmung ist also gut begründet. Und in jedem dieser Fälle ist das eigentlich bullishe Zeichen der Rückgang des Anteils der Unentschlossenen!

Der Grund dafür lässt sich auch einfach herleiten. Die neuen Hochs, die in allen drei Fällen markiert wurden, sind stets ein klassisches Kaufsignal. Der Gedanke liegt also nahe, dass die Neutralen, die ins bullishe Lager wanderten, daraufhin in den Markt einstiegen. Es erhöhte sich also die Zahl der Käufer! Und genau die sind der Treibstoff, den man braucht, um die Rally am Leben zu halten. Mit diesem Gedanken ist der starke Anstieg der US-Indizes seit dem Jahresanfang nicht mehr so verwunderlich wie zuvor.

Was würden Sie tun?

Doch wie passt das alles jetzt zu einer möglichen Korrektur? Stellen Sie sich vor, Sie sind ein Anleger, der zum Jahresanfang bullish wurde. Sie haben damals Aktien gekauft und freuen sich inzwischen über die Gewinne – denn der Bullenmarkt läuft noch! Wenn es nun zu einer Korrektur käme – vor allem, wenn die Kurse bis dahin noch weiter steigen? Was würden Sie tun? Was würde ein Anleger tun?

Selbstverständlich ist ihm klar, dass es im S&P 500 seit fast zwei Jahren keine „Korrektur“ mehr gab, die auch nur 5 % Kursverlust hatte. Genauso weiß er, dass noch andere Anleger auf eine Einstiegsgelegenheit warten, aber lieber zu „niedrigen“ statt zu „hohen“ Kursen in den Markt eintreten wollen. Eine Korrektur würde dazu die perfekte Gelegenheit bieten – auch für ihn zum Nachkauf.

Rücksetzer = Einstiegsgelegenheit?

Aktuell sieht es so aus, als würden die Anleger in einer baldigen Korrektur genau so handeln. Schließlich zeigt uns der erste Chart ganz deutlich, dass auch noch der kleinste Ansatz eines Rücksetzers sofort wieder „hochgekauft“ wurde. Entsprechend riesig dürfte die Dankbarkeit der bislang neutralen Anleger sein, wenn eine „richtige“ Korrektur einsetzen sollte.

Dieses Szenario wird dadurch noch verstärkt, dass die Anleger nahezu jede Angst verloren haben (wenn von denjenigen absieht, die einen Crash – äh, eine Korrektur – erwarten). In der fast zweijährigen korrekturlosen Phase haben die Anleger ja gelernt, dass es sich bei Rücksetzern eigentlich nur um Kaufgelegenheiten handelt. Sie wurden also wie der Pawlowsche Hund konditioniert: Rücksetzer = Einstiegsgelegenheit!

Zweifel an dieser Konditionierung dürfte dann auftreten, wenn auf eine Korrektur und der anschließenden Erholung ein erneuter Rückfall unter das erste Korrekturtief folgt. Doch selbst dann dürfte die Hoffnung auf eine Fortsetzung der Rally die Kurse noch eine Zeitlang auf hohen Niveaus halten – beispielsweise geschehen in den Jahren 2000 und 2001. Ergebnis: Bis zum Ende der Rally und einem Trendwechsel kann es noch etwas dauern.

Fazit

Im Gegensatz zu unserer Heimat ist die Stimmung der Anleger in den USA noch bestens und passt zu der sehr bullishen Lage an den Börsen. Deshalb müssen Stimmungsextreme nicht unbedingt als ein Hinweis für ein Ende der Rally interpretiert werden, sondern können stattdessen vorerst eher als Indiz für ihr fortbestehen gesehen werden.

Lassen Sie sich also nicht von der drohenden Gefahr einer Korrektur verrückt machen. Sondern widerstehen Sie der schlechten Stimmung(smache) hierzulande und nehmen Sie diese als das, was sie (vermutlich) wirklich ist: der verständliche Frust über die unverständliche Schwäche von DAX und Co. gegenüber den US-Indizes.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)