Der nahezu perfekte Indikator für einen bevorstehenden Crash

Sehr verehrte Leserinnen und Leser,

am vergangenen Freitag markierte der S&P 500 ein neues Allzeithoch (auch auf Schlusskursbasis). Das mildert die Peinlichkeit nach dem verfrühten Medienjubel (siehe die entsprechende Kritik dazu in der Börse-Intern vom 22.08.2018) wieder etwas ab. Dennoch gibt es weiterhin einige wichtige Warnsignale und so herrscht ein gewisser Zweifel an der nachhaltigen Fortsetzung der Rally. Diese Zweifel werden durch einen wichtigen Indikator verstärkt.

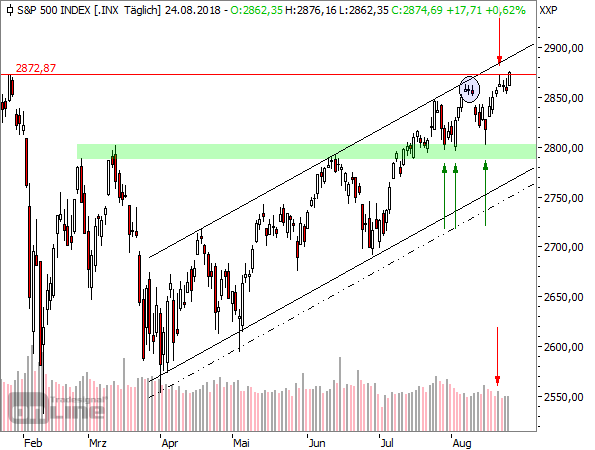

Diesmal wirklich neues Allzeithoch im S&P 500

Doch zunächst: Eines der anderen Warnsignale ist hinfällig - die jüngste Schwäche des Index vor dem alten Allzeithoch. Dazu werfen wir einen Blick auf den folgenden Chart:

Denn der Kurs bildete mit seinem Scheitern am Mittwoch eine klare Umkehrkerze unter erhöhten Volumen am alten Allzeithoch vom Januar (siehe rote Pfeile). Zudem gab es schon im Vorfeld ein kurzfristiges Trendabschlussmuster in Form einer Inselumkehr (siehe blaue Ellipse).

Doch nach dem Ausbruch von Freitag war für die Bullen nur noch wichtig, dass die grüne Zone bei 2.800 Punkten mehrfach standgehalten hat (siehe grüne Pfeile) und hier der Startschuss zum Erreichen des neuen Allzeithochs fiel. Damit ist das nächste kurzfristige Kursziel zum einen die Oberkante des aktuellen Trends und zum anderen natürlich die runde 3.000-Punkte-Marke.

Zwei Wermutstropfen sind noch übrig

Zwei Wermutstropfen bleiben den Bullen aber erhalten. Der Kleine ist, dass der NASDAQ 100 zuletzt im Vergleich zu den anderen beiden großen US-Indizes Dow Jones und S&P 500 deutlich schlechter performt. Denn dieser konnte bislang kein neues Allzeithoch markieren und blieb stattdessen unter seinem jüngsten Zwischenhoch von Anfang August hängen.

In den nächsten Tagen könnte diese angedeutete Risikoaversion aber wieder egalisiert werden, wenn der NASDAQ 100 noch 26 Punkte oder 0,35 % zulegt und so auch ein neues Allzeithoch erreicht. Das wäre innerhalb eines Handelstages durchaus machbar.

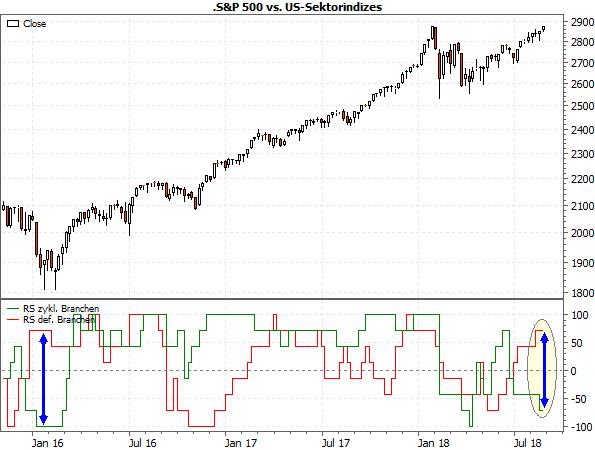

Das sagt uns die Branchenrotation über die Risikoaversion

Jedoch zeigt sich die Risikoaversion der Anleger auch noch in Form einer immer defensiveren Branchenrotation. Diese ist nicht so leicht zu ändern und wurde auch bereits zweimal hier thematisiert, am 09.07. und 30.07.2018. Dazu einmal der neue Chart:

(Quelle: MarketMaker, eigene Berechnungen)

In den letzten beiden Wochen sieht man, wie sich die Schere zwischen den Branchen weiter geöffnet hat (siehe gelbe Ellipse im unteren Chartteil), einerseits durch die Zunahme der Stärke der defensiven Branchen (rote Kurve) und andererseits durch eine weitere Schwäche der zyklischen Branchen (grüne Kurve).

Der Abstand (Spread) der beiden Kurven liegt nun fast auf dem Niveau von Anfang 2016 (siehe blaue Pfeile). Zu jener Zeit gab es den letzten Einbruch innerhalb der großen Korrektur seit 2015, auf dem im Anschluss die Rally weiterging.

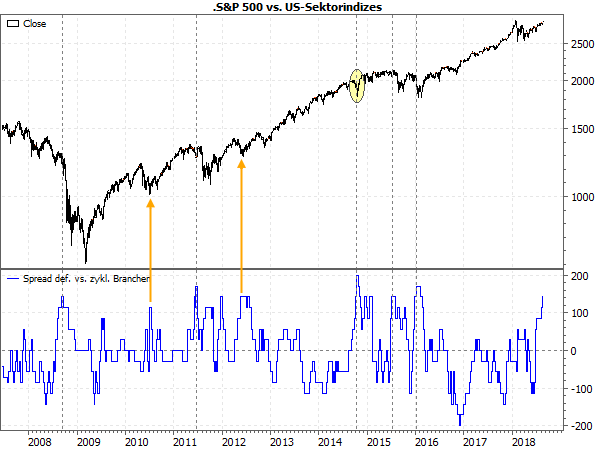

Vergleichbar große Spreads seit 2007

Die Anschlussfrage ist nun, wann sonst solche derart großen Spreads zwischen beiden Kurven zugunsten der defensiven Branchen aufgetreten sind. Die Antwort darauf gibt unser letzter Chart:

(Quelle: MarketMaker, eigene Berechnungen)

Hier sieht man den Spread zwischen defensiven und zyklischen Branchen bis ins Jahr 2007 (blaue Kurve unten). Dadurch entsteht ein klassischer Kontraindikator, der die Risikoaversion der Anleger abbildet – also wann sie in eine defensivere Haltung gehen, um Turbulenzen auf den Märkten auszuweichen.

Die Branchenrotation als Kontraindikator

Daraus ergibt sich offenbar ein Muster. Immer wenn die blaue Kurve steigt, wird die Lage kritischer. Denn vor jedem relevanten Kurseinbruch seit 2007 gab es einen Anstieg der blauen Kurve (siehe senkrechte gestrichelte Linien). Das war beim Lehman-Crash während der Finanzkrise der Fall, bei der Eskalation des US-Haushaltsstreits 2011 und bei den beiden Einbrüchen 2015 und 2016 aufgrund des damals befürchteten Konjunktureinbruchs in China. Somit kann man die Branchenrotation als Frühindikator für stärkere Korrekturen am Aktienmarkt – bis hin zum Crash - benutzen.

Jedoch reagierte die blaue Kurve in den Jahren 2010 und 2012 erst nach dem Kursrutsch als Reflex auf die Verluste (siehe gelbe Pfeile). Auch ein (frühes) Fehlsignal ist bereits aufgetreten. So gab es 2014 einen recht heftigen, aber nur kurzzeitigen Einbruch. Die eigentliche Korrektur folgte aber erst im darauffolgenden Jahr wieder mit einer vorzeitigen Warnung durch die Branchenrotation.

Dieses Warnsignal ist ernst zu nehmen

Darauf verlassen, dass es diesmal auch ein Fehlsignal ist, sollten wir uns nicht. Stattdessen gilt es die Warnung durch die Branchenindizes ernst zu nehmen. Dafür besitzen wir in diesem Jahr sogar einen kleinen Vorteil gegenüber 2014. Denn der aktuelle Ausbruch des S&P 500 lässt uns besser beurteilen, ob es sich um ein Warnsignal oder ein Fehlsignal handelt.

Sollte der Ausbruch nämlich Bestand haben und wir in den nächsten Wochen höchstens einen bestätigenden Rücksetzer an das Ausbruchsniveau sehen, dürfte sich die Risikoscheu der Anleger wieder in Luft auflösen.

Stellt es sich jedoch am Ende als Fehlausbruch im S&P 500 heraus, dürften die Aktienmärkte mit dem zusätzlichen Warnsignal durch die Branchenrotation tatsächlich in Gefahr schweben. In diesem Fall muss man mindestens mit einer großen Seitwärtsbewegung rechnen, die Sven Weisenhaus schon seit Längerem beschrieben hat. Dazu aber mehr, wenn es soweit kommt.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)