Der Euro versus Dollar

Nachdem der EUR/USD-Wechselkurs um fast 20 % von weniger als 1,05 auf mehr als 1,25 USD anstieg, steckt er nun seit Ende Januar in einer Seitwärtskonsolidierung fest (kleines gelbes Rechteck im folgenden Chart). Aus charttechnischer Sicht hängt diese Konsolidierung mit der Abwärtstrendlinie zusammen, die man auf die Hochs von Juli 2008 und März 2014 legen kann (dicke rote Linie).

Aus fundamentaler Sicht könnte das Ende der vorangegangenen Aufwärtsbewegung daran liegen, dass die Zinsdifferenz zwischen den beiden Währungsräumen größer wird. Eigentlich müsste der Euro gegenüber dem US-Dollar deshalb sogar fallen und eine Abwärtsbewegung einsetzen. Entsprechend stellen sich viele Experten die Frage, warum dies nicht schon längst passiert ist (siehe auch „Erneuter Trendwechsel im Euro?“).

US-Schuldenberg bläht sich weiter auf

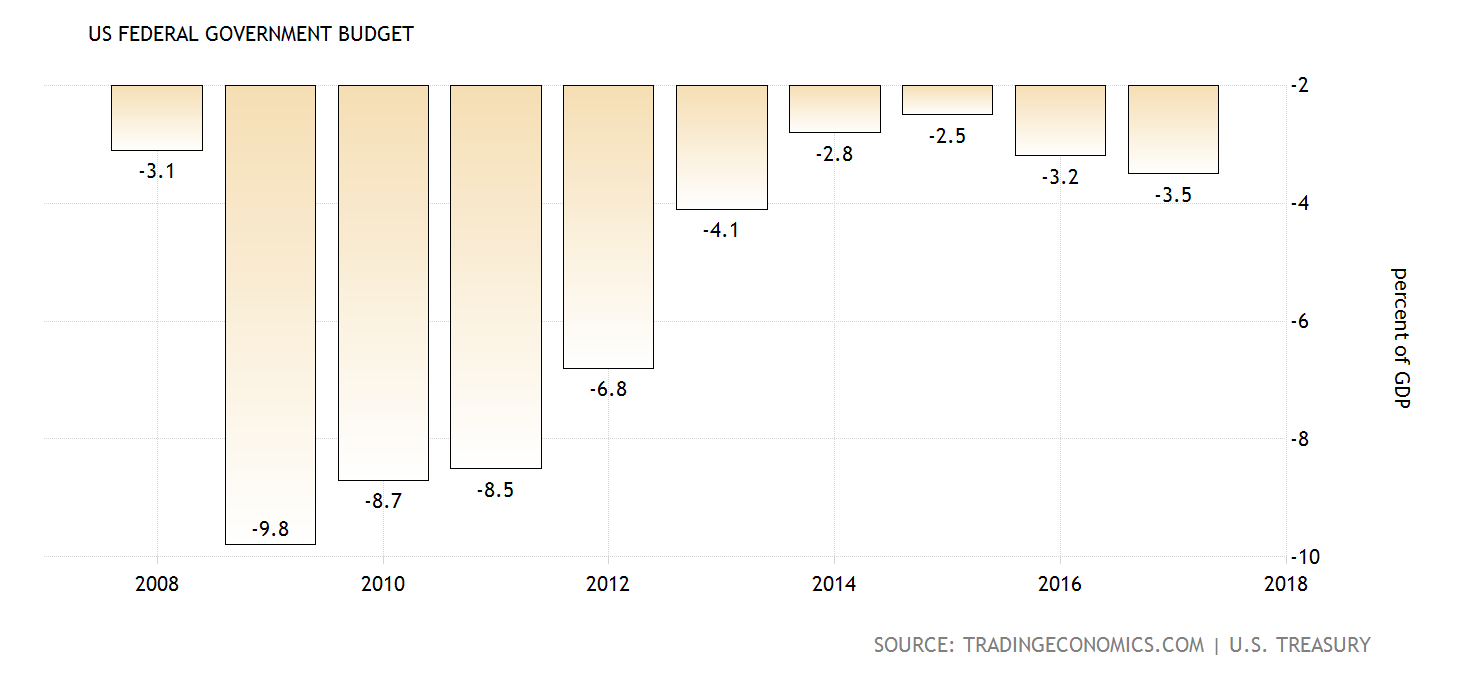

Eine mögliche Erklärung für diese Entwicklung könnte in der Haushaltspolitik der USA begründet sein. Denn die USA werden in den kommenden Jahren ihren schon jetzt riesigen Schuldenberg noch deutlich weiter ausbauen. Zumindest geht das aus einem Bericht des staatlichen Haushaltsinstituts CBO (Congressional Budget Office) hervor. So rechnet das Institut mit einer Neuverschuldung von 804 Milliarden US-Dollar für das laufende Jahr. Ein Jahr zuvor waren es noch 139 Milliarden weniger. Und 2019 soll das Defizit nach den CBO-Beratern des Kongresses bereits bei rund einer Billion US-Dollar liegen. Damit würde sich das Haushaltsdefizit in Relation zum Bruttoinlandsprodukt von 3,5 % in 2017 auf 5,1 % bis 2020 erhöhen.

Wenn es zu keiner Veränderung bei der Fiskalpolitik kommt, dann wird dies zu einem weiteren Aufblähen der Gesamtverschuldung der USA führen. In den vergangenen Jahren konnte diese noch knapp über 100 % der jährlichen Wirtschaftsleistung gehalten werden.

Zum Vergleich: Im Rahmen der Maastricht-Vorgaben für die Euro-Länder beträgt die Schuldenquote nur maximal 60 % der Wirtschaftsleistung und das Defizit darf 3 % nicht übersteigen.

Vertrauen in den Dollar schwindet

Und so scheint das Vertrauen in den Dollar auch aufgrund der Haushaltspolitik zu schwinden. Beispielsweise wurde vor kurzem berichtet, dass das Gläubiger aus Japan allein im Februar US-Staatspapiere im Wert von 3,6 Billionen Yen (33,7 Mrd. US-Dollar) abgestoßen haben. Dies liegt zwar unter dem bisherigen Rekordverkauf der Japaner vom April 2017 (3,7 Bio. Yen), aber damit gab es schon den fünften Abverkauf in Folge - die längste Verkaufsserie seit Jahren. Zudem kamen schon vor wenigen Wochen Gerüchte auf, dass China einen Rückzug als US-Gläubiger plant.

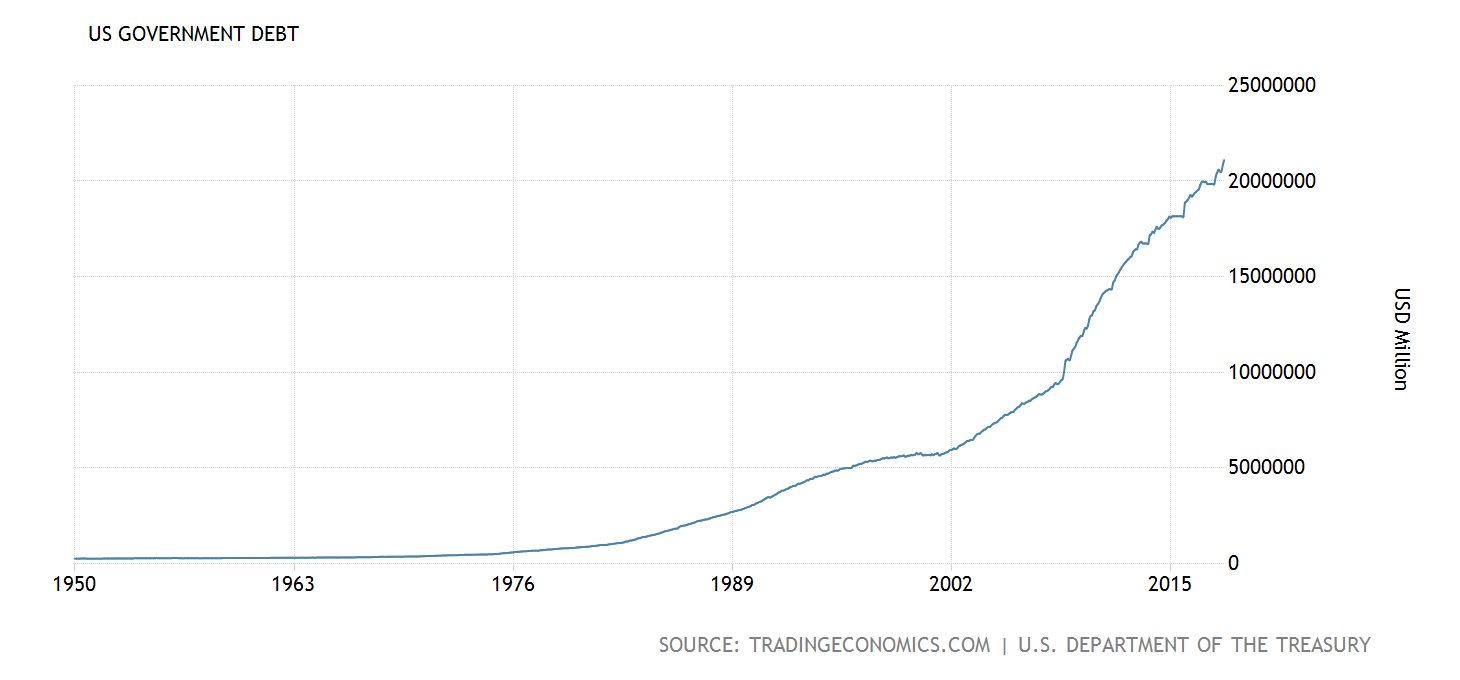

Aktuell sind die Japaner mit einem Bestand von rund 1,1 Billionen US-Dollar an US-Staatspapieren die zweitgrößten ausländischen Gläubiger Washingtons. Und passenderweise befinden sich die Chinesen mit einem Anleihenbesitz im Wert von 1,2 Billionen Dollar knapp an erster Stelle. Insgesamt haben die USA ein Schuldenvolumen von rund 21 Billionen US-Dollar (siehe auch Schuldenuhr der USA).

Vor allem vor dem Hintergrund des Handelskonflikts könnte sich ein Ausstieg der Gläubiger aus dem US-Dollar zu einem echten Problem für die USA und deren Währung entwickeln. Schließlich würden massive Verkäufe von US-Anleihen in stärker steigende Zinsen münden, die wiederum die zukünftige Finanzierung des immensen Schuldenbergs erschweren. Das logische Resultat wäre unter anderem ein schwächerer US-Dollar.

Fazit

Würde man allein das Wirtschaftswachstum der Eurozone und der USA vergleichen, so könnte man eine Patt-Situation im Währungspaar unterstellen. Unter Berücksichtigung der Geldpolitik sollte die zunehmende Zinsdifferenz den US-Dollar gegenüber dem Euro eigentlich steigen lassen. Dieser Effekt scheint jedoch durch die Handels- und Fiskalpolitik der USA kompensiert zu werden.

Zudem greifen die Japaner als Alternative zu US-Anleihen vermehrt nach deutschen und französischen Papieren. So wurden im Februar rund 300 Milliarden Yen zusätzlich in deutsche Anleihen investiert, bei den französischen sogar das Doppelte. Auch das sorgt dafür, dass der Euro Stärke gegenüber dem US-Dollar zeigt.

Und so ändert sich insgesamt nichts an der seit Ende Januar herrschenden Patt-Situation. Zudem ist auch noch völlig unklar, in welche Richtung sich die Situation zukünftig entwickeln wird. Deshalb gilt es, die Charts nicht aus den Augen zu lassen. Sollte es dann zu einem klaren Ausbruch aus der mehrwöchigen Seitwärtsrange kommen, kann man prozyklisch einsteigen.

Ich wünsche Ihnen viel Erfolg bei Ihrer GeldanlageIhr

Sven Weisenhaus

(Quelle: www.stockstreet.de)