Das Ende der großen Seitwärtsbewegung im EUR/USD?

Der Euro stieg auch in dieser Woche gegenüber dem Doller erneut auf. Daher ist die aktuelle Schwächephase des DAX nicht verwunderlich (siehe Analyse vom vergangenen Freitag). Die US-Indizes bleiben hingegen relativ stabil. Die Frage ist ob der Euro wirklich Stärke zeigt oder der Dollar einfach nur Schwäche. Denn auch gegenüber dem japanischen Yen musste der Doller Verluste einstecken, was die Aktienkurse der Tokioter Börse belastete. Grund für den schwächelnden Dollar sind u.a. die zuletzt schwachen Wirtschaftsdaten.

EZB-Sitzung nur Non-Event?

Jetzt kommt es darauf an, was die Wechselkurse in den kommenden Wochen beeinflussen wird. Ein solches Event könnte die EZB-Sitzung am Donnerstag sein, über die Torsten Ewert vorgestern bereits schrieb. Die derzeitigen Erwartungen gehen aber eher von einem Non-Event aus, da konkrete Beschlüsse frühestens im September gefasst werden sollen. Dies würde bedeuten, dass der Leitzins bei 0% und die Strafgebühr für Bankeinlagen bei der EZB bei 0,4 % bleiben wird. An dem Ankauf von Wertpapiere im Wert von 60 Milliarden Euro wird wahrscheinlich ebenfalls nicht gerüttelt werden.

Ende der Spekulationen

Trotz dessen könnte die Sitzung einen Einfluss auf die Devisenmärkte haben. Allein die Wortwahl die Mario Draghi benutzt kann hier zu Reaktionen führen. Als er zuletzt von einer „graduellen Anpassung“ der Geldpolitik sprach, stieg sogleich der Eurokurs. Es kamen Spekulationen über eine frühere Straffung der Geldpolitik auf. Es folgten steigende Zinsen am Anleihemarkt und damit eine Stärkung des Euro. Eben jenen Spekulationen könnte nun zum Beispiel wieder der Wind aus den Segeln genommen werden.

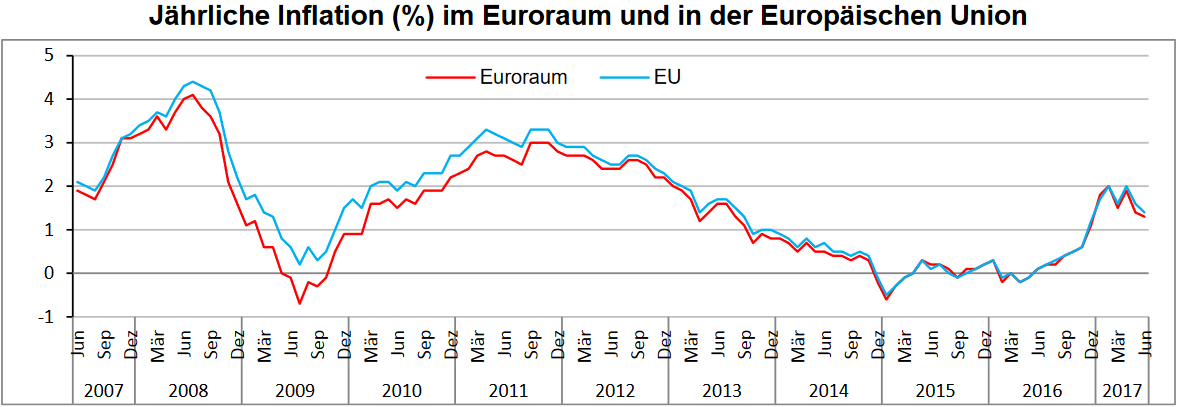

Keine Inflation ohne Druck

Denn nach wie vor macht die Inflationsrate zu schaffen. Tendenziell fällt sie seit Februar und liegt im Juni nur noch bei 1,3%. Den Druck von der expansiven Geldpolitik wegzunehmen, scheint daher keine Eile zu haben.

(Quelle: Eurostat)

Zumal es sich auch nicht andeutet, dass sich demnächst ein nennenswerter Inflationsdruck aufbauen wird. Selbst in Ländern wie Deutschland, wo die Konjunktur auf Hochtouren läuft, tut sich bei den Reallöhnen nicht viel. Wenn weder Löhne noch Ölpreise langsam anziehen, wird auch die Inflation nicht steigen.

EZB hat Zeit

Es wird demnach wohl darauf hinauslaufen, dass Draghi auf der Pressekonferenz nichts wirklich Neues sagen wird. Falls auf der September-Sitzung etwas beschlossen wird, sollte die Umsetzung dann frühestens Anfang 2018 erfolgen. Dies entspricht den Erwartungen am Markt und wird den jüngsten Spekulationen erst mal ein Ende bereiten. Der Eurokurs selbst könnte dadurch wieder etwas an Stärke verlieren.

Fehlernder Inflationsdruck auch in den USA

Da wir den Euro abgearbeitet haben, folgt nun der Dollar. Dessen Schwäche lässt sich mit sinkenden Inflationsdruck begründen. Dieser sorgt dafür, dass rasche Zinserhöhungen in den USA unwahrscheinlicher werden. Zu Beginn des Jahres zog die Inflation wegen den steigenden Ölpreisen noch stark an. Seit Februar gibt sie jedoch immer weiter nach.

(Quelle: tradingeconomics.com)

Die Konsumentenpreise blieben im Juni im Vergleich zum Vormonat unverändert. Dadurch fiel die Inflationsrate von 1,9% auf 1,6%. Die Kerninflation stagnierte bei einem Wert von 1,7% und wird aller Voraussicht nach auch in den kommenden Monaten auf diesem Niveau bleiben. Der für die Fed wichtige Kerndeflator bleibt deswegen im restlichen Jahresverlauf lediglich bei rund 1,4 %. Bis zur Zielmarke der Notenbank von 2% fehlt also noch einiges.

Passenderweise hängt die schwache Inflationsrate auch in den USA mit dem Arbeitsmarkt zusammen. Die Arbeitslosenquote befindet sich auf einem sehr niedrigen Niveau. Es herrscht praktisch Vollbeschäftigung. Trotzdem kam es zu keinem nennenswerten Anstieg der Löhne. Dieser liegt bislang bei unter 3%.

Anpassung des Zinspfades

Deshalb ist es fraglich, ob die Fed an ihren eingeschlagenen Zinspfad festhalten wird. Viele Marktteilnehmer rechnen auf Grund der aktuellen US-Konjunkturdaten damit, dass der Anstieg der Zinsen flacher verlaufen wird.

Doch der Unterschied zu den bisherigen Prognosen wird auch dann nicht groß sein. Laut den Erwartungen von Ende 2016 sollte der Leitzins bis zum Ende des Jahrzehnts bei 2,9% liegen. Dafür wären 3 Zinsanhebungen pro Jahr nötig. Sollten es aber nur jeweils 2 Anhebungen jeweils in 2018 und 2019 werden, läge der Leitzins dann bei rund 2,4%. Eine Differenz von 0,5% innerhalb von drei Jahren dürfte wohl nicht ausreichen, um den US-Dollar nachhaltig zu schwächen.

Wechselkursanpassung weitestgehend abgeschlossen

Damit zeigt sich erneut, dass die Geldpolitik und die Konjunktur die Haupteinflussfaktoren für die Wechselkurse sind. Die stärkeren Konjunkturdaten für die Eurozone gegenüber den USA und die Aussagen der Notenbanker sorgten für einen starken Euro und einen schwächelnden Dollar. Die Wechselkursanpassung sollte damit aber weitestgehend abgeschlossen sein. Die veränderten Erwartungen dürften fast vollständig eingepreist sein, weshalb der kurzfristige Aufwärtstrend im EUR/USD-Kurs bald vorbei sein oder wenigstens flacher werden sollte.

Die Handelsspanne hält

Passend dazu möchte ich an dieser Stelle auf die Zeit verweisen, als der EUR/USD bei nur noch ca. 1,05 stand. Damals erwarteten immer mehr Marktteilnehmer, dass bald Parität zwischen Euro und Dollar herrschen würde. Hier in der Börse-Intern verwiesen wir auf eine mögliche Fortsetzung der zweijährigen Seitwärtsrange (gelbes Rechteck im folgenden Chart). Das Gleiche gilt auch in diesem umgekehrten Fall. Trotz der aufkeimenden Euro-Euphorie verweise ich auch diesmal auf diese Handelsspanne.

Trotz mehrfacher Ausbruchsversuche blieb die Seitwärtsbewegung intakt. Es ist davon auszugehen, dass es auch diesmal der Fall sein wird. Voraussetzung ist jedoch, dass die aktuelle Schwäche in den US-Daten bald ein Ende findet. Ansonsten wird die Situation neu bewertet werden müssen.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)

PS: Am Mittwoch und Donnerstag berät auch die japanische Notenbank. Analysten erwarten auch hier keine Veränderung.