Chancen und Risiken am Ölmarkt

Sehr verehrte Leserinnen und Leser,

die Aktienmärkte schwächelten zuletzt etwas. Doch dafür zeigt der Ölpreis Stärke und markierte bereits mehrfach neue Jahreshochs. Die scheint zunächst eindeutig bullish, jedoch handelt es sich hier um ein zweischneidiges Schwert, bei dem Risiken und Chancen eng beieinander liegen.

Das neue Kursziel am Ölmarkt

Werfen wir deshalb einen Blick auf den (längerfristigen) Chart des Ölpreises (Sorte WTI), der uns bereits das weitere Potenzial beim Öl zeigt:

Mit der Korrektur an den Aktienmärkten erlitt auch der Ölpreis einen Rücksetzer, der seinen Anstieg seit Mitte 2017 (linkes blaues Rechteck) schlagartig ausbremste. Dieser Rücksetzer fiel am Ende aber nur moderat aus. Denn er drehte nicht nur schon an der markanten Unterstützungszone um 58 USD (grüne Linie) wieder nach oben ab, sondern rutschte im Tief (57,97 USD) auch nicht unter das minimale 38,2%-Korrekturziel der vorangegangenen Aufwärtsbewegung (linkes blaues Rechteck), welches bei 57,75 USD lag.

Der folgende Ausbruch auf das neue Jahreshoch endete zwischenzeitlich mit einer kleinen Konsolidierung vor dem nächsten Widerstand bei 69 USD (blaue Linie). Nachdem der Ölpreis aber auch diese Marke am Freitag überwunden hat, liegt das neue Kursziel der Aufwärtsbewegung bei gut 80 USD. Dies ist derselbe Kursbereich, in dem der Ölpreis zuletzt in der ersten Gegenbewegung vom Frühjahr 2015 nach dem drastischen Rückfall von 2014 notierte.

Woher kommt die Zurückhaltung der Spekulanten?

Die Trader dürften sich über diese Konstellation sehr freuen. So kann man mit einem Long-Trade diesen Ausbruch nun gut prozyklisch begleiten: Aus einem theoretischen Kursziel von 81,26 USD und einem Stopp unterhalb des jüngsten Konsolidierungstiefs bei 66,86 USD bzw. unterhalb des Hochs vom Januar bei 66,65 USD resultiert ein sehr attraktives Chance-Risiko-Verhältnis von 2,89.

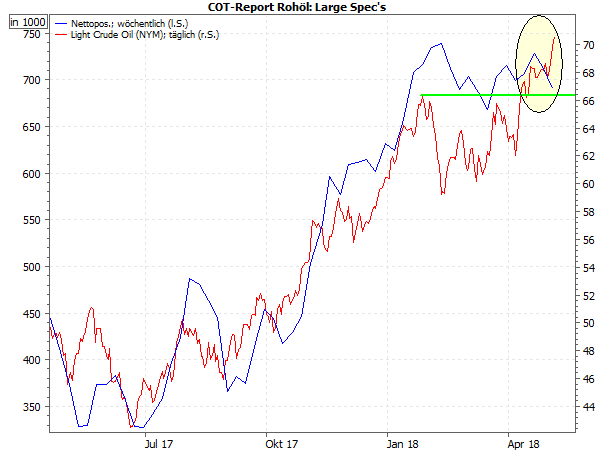

Entsprechend verwundert könnte man deshalb sein, warum die großen Profi-Trader dieses Szenario nicht eingehen. Im folgenden Chart sieht man die wöchentlichen spekulativen Nettopositionen der Großanleger als blaue Kurve und den (täglichen) Ölpreis (WTI) als rote Kurve.

(Quellen: COT-Report der CFTC, MarketMaker)

Wie der Zeitraum von Mitte 2017 bis Januar 2018 anschaulich demonstriert, folgen die großen Spekulanten mit ihrer Positionierung dem Ölpreisverlauf. Dabei können die Positionen aber erst prozyklisch nachlaufend aufgebaut werden, wodurch es nicht zeitgleich zu neuen Hochs bei den spekulativen Positionen und dem Ölpreis kommen kann. Zudem ändert sich der Ölpreis täglich, während die Positionsdaten nur wöchentlich kumuliert veröffentlicht werden.

Die sichtbaren Verzögerungen sind also normal, aber die Richtung beider Kurse ist in der Regel die Gleiche. Und genau das ist aktuell nicht so (siehe gelbe Ellipse): Obwohl schon drei Wochen seit dem neuen Jahreshoch vergangen sind und die Ölpreise weiter steigen, halten sich die Spekulanten noch zurück. Und so reduzierten sich die Netto-Long-Positionen der Spekulanten in der vergangenen Woche das zweite Mal in Folge.

Förderkürzungen der OPEC sind erfolgreich

Sicherlich gilt es abzuwarten, wie sich die Positionen in dieser bzw. der nächsten Woche verändern, zumindest wenn der Preis nicht wieder unter 70 USD fällt. Bis dahin ist die Zurückhaltung der Spekulanten und das Abkommen vom bisher üblichen Muster ein erstes kleines Warnsignal - vor allem vor dem Hintergrund der eigentlich günstigen fundamentalen Rahmenbedingungen.

Denn OPEC und weitere große Ölförderländer, insbesondere Russland, halten sich sehr strikt an die Förderkürzungen, laut einem Überprüfungskomitee der beteiligten Länder. Tatsächlich liegt die Förderkürzung sogar um 149 Prozent höher als ursprünglich vereinbart!

Das Ergebnis: Die Internationale Energieagentur (IEA)berichtete Mitte April in ihrem jüngsten Monatsbericht, der Fünfjahresdurchschnitt der Ölvorräte der OECD-Länder, also das Referenzmaß, auf das die OPEC die Ölvorräte mit ihren Kürzungen bringen wollte, sei inzwischen fast erreicht. So läge der Überhang nur noch bei 30 Mio. Barrel - vertraut man lieber den Rohstoffanalysten der Commerzbank sogar nur noch ein Plus von 12 Mio. Barrel. Anfang 2017 vor dem Beginn der Förderkürzungen standen die Lagervorräte noch um 340 Mio. Barrel über dem Fünfjahresdurchschnitt.

Fast alles deutet auf steigende Ölpreise

Sogar aus geopolitischer Sicht wird der Ölpreis gestützt. So bezichtigte Israels Ministerpräsidenten Netanjahu den Iran, sein Atomprogramm auch nach der Einigung mit dem Westen Mitte 2015 insgeheim weitergeführt und sogar ausgebaut zu haben. Eben jene Einigung sorgte für die Aufhebung der westlichen Sanktionen gegen den Iran und machten es dem Iran möglich, Öl in den Westen zu liefern.

Viele Beobachter erkennen in dem israelischen Vorstoß die Vorbereitung für eine Erneuerung der US-Sanktionen. Darüber wird US-Präsident Trump bis zum 12. Mai, also bis Samstag dieser Woche, eine Entscheidung fällen. Und die US-Regierung zweifelt selbst daran, dass sich der Iran an die Einigung von 2015 hält. Aufgrund der jüngst präsentierten Dokumente von Israel gibt es sogar Mutmaßungen über ein militärisches Eingreifen im Iran.

Dies wäre natürlich ein höchst kritisches Szenario für den Nahen Osten und eine solche Eskalation dürfte den Ölpreis einen weiteren Schub geben. Doch auch, wenn es „nur“ erneute Sanktionen gegen den Iran gibt, sollte das den Ölpreis antreiben. Denn dann würde mit einem Schlag das iranische Öl auf dem Weltmarkt fehlen.

Ölpreisspekulation an ihrem Zenit?

Es deutet also alles eindeutig auf anhaltend steigende Ölpreise. Und trotzdem halten sich die Spekulanten zurück.

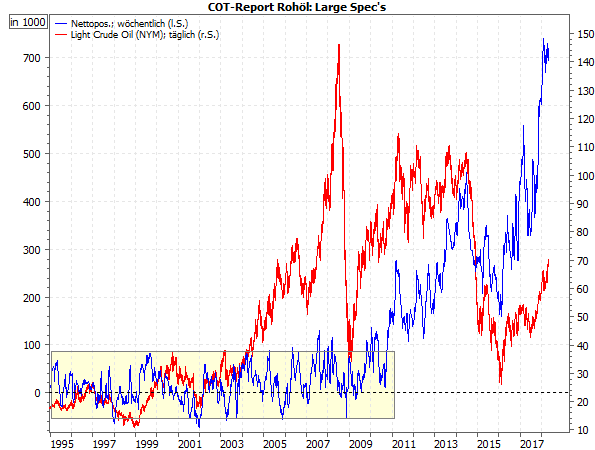

Eine Möglichkeit ist, dass die Ölpreisspekulation einfach nur einen Zenit erreicht hat. Dazu der folgende langfristige Vergleich zwischen Ölpreis und spekulativen Positionen:

(Quellen: COT-Report der CFTC, MarketMaker)

Man erkennt, wie sich die Größe der spekulativen Positionen – egal, ob netto short (= unter der gestrichelten Linie) oder netto long (= über der gestrichelten Linie) – lange Zeit in einem klar umrissenen Band bewegte (gelbes Rechteck). Selbst als der Ölpreis ab Mitte der 2000er Jahre „durch die Decke“ ging, änderte sich daran nichts!

Wenn der Hahn zugedreht wird

Erst ab Ende 2010 nach der Finanzkrise kletterten die Positionsgrößen immer weiter (in den Long-Bereich). Dabei handelt es sich de facto um einen gewaltigen Mittelzufluss in den Ölmarkt: eine Verfünffachung innerhalb von vier Jahren bis 2014 und nach dem Einbruch 2014-2016 erneut fast eine Verfünffachung innerhalb von nur zwei Jahren.

Warnungen über eine nicht nachhaltige Übertreibung sind schon länger zu hören. Aber sie kamen nicht gegen die Liquiditätsschwemme der Notenbanken an. Doch inzwischen gab es zumindest bei der Fed einen klaren Richtungswechsel, der die Geldpolitik normalisieren soll. Im Rahmen dessen sammelt sie die Liquidität auch ganz allmählich wieder ein. Und auch andere größere Notenbanken werden ihre ultralockere Geldpolitik langsam zurückfahren.

Dadurch könnte dem Spekulationsexzess beim Rohöl der sprichwörtliche Treibstoff ausgehen. Dies könnte allmählich von statten gehen, wenn die Finanzmärkte stabil bleiben oder auch schlagartig, wenn die Finanzmärkte durch externe Einflüsse (Geopolitik, Konjunkturschwäche, Krisen) in Schwierigkeiten geraten.

An den Finanzmärkten hängt alles zusammen

Schließlich konnten wir durch die Finanzkrise gut sehen, wie sehr die großen Finanzakteure in starken Trends stets mit sehr großen Positionen in verschiedenen Märkten mitspielen. Und bis vor kurzem waren das insbesondere die Trends bei Aktien und Anleihen. Auch die Nachfrage nach Immobilien ist hoch und anscheinend liegt auch im Ölmarkt sehr viel heißes Geld. Und diese Großspekulanten holen ihr Geld bei drohenden größeren Kursrückgängen gnadenlos und massiv aus den Märkten wieder heraus. Ihnen bleibt dabei auch nicht wirklich eine Wahl. Schließlich basieren ihre Positionen zum Großteil auf Kredit und würden enorme Verluste verursachen, wenn sie nicht rechtzeitig glattgestellt werden.

Die dadurch geknüpften Abhängigkeiten ganz unterschiedlicher Märkte voneinander – Immobilien, Aktien, Anleihen, Rohstoffe – führen zu einer erhöhten Gefahr von Kettenwirkungen im Finanzsystem. Somit könnten die spekulativen Positionen im Ölmarkt ein wichtiger Hinweis für drohende Probleme an den Finanzmärkten werden.

Wenn Sie nur den Ölpreis beobachten, macht es die Sache natürlich einfacher. Sollte dieser den erwarteten Anstieg nicht fortsetzen, wieder unter das Hoch vom Januar rutschen, droht möglicherweise eine größere Gefahr – darum auch der Stopp bei der oben genannten Long-Position.

Starker Dollar drückt den Ölpreis

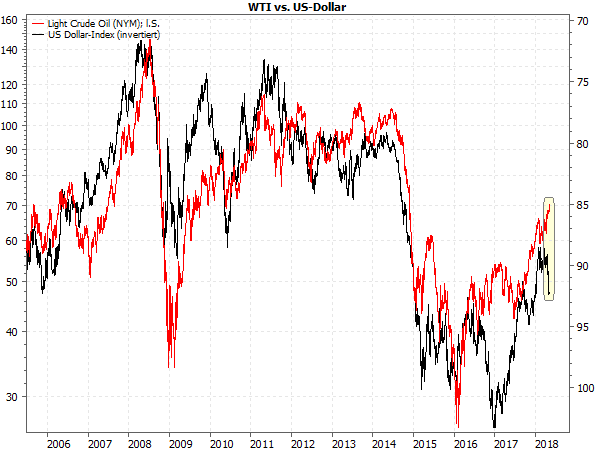

Es braucht aber auch nicht unbedingt eine Finanzkrise, um den Ölpreis zu drücken. Auch ein starker Dollar kann zu schwächeren Ölpreisen führen (siehe folgender Chart):

(Quelle: MarketMaker)

(Hinweis: Um den Zusammenhang zwischen steigendem Dollar und fallendem Ölpreis zu verdeutlichen, ist die rechte Skala für den US-Dollar-Index invertiert dargestellt. Wenn die schwarze Kurve im Chart fällt, steigt also der Dollar.)

Bei der aktuellen Zurückhaltung der Spekulanten könnte es sich also auch nur um einen Vorgriff auf einen demnächst fallenden Ölpreis handeln, wenn der Dollar weiter Stärke zeigt. In diesem Fall würden die zuletzt entgegengesetzt laufenden Kurven (siehe gelbe Markierung) wieder in die gleiche Richtung laufen.

Darum ist ein enger Stopp bei einem Rohöl-Long-Trade aktuell so wichtig.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)