Aktien anstatt Negativzinsen!

Liebe Leserinnen und Leser,

aufgrund vieler Leseranfragen haben wir uns dazu entschieden hier nochmals auf das Thema „Geldanlage in Zeiten von Negativzinsen“ einzugehen.

So wird jeder von Negativzinsen tangiert

Nach der Einführung der Negativzinsen im Euroraum im Juni 2014, wurden diese bereits kurze Zeit später an Unternehmen weitergegeben. Ende Oktober 2014 wurden zum ersten Mal auch deutsche Privatanleger davon betroffen. Die Skatbank war hier der Vorreiter, allerdings fürs Erste nur auf hohe Guthaben von mehr als 500.000 Euro.

Heute wissen wird, dass dies nur der Anfang war. Inzwischen müssen sogar Sparer mit kleinem Vermögen mit negativen Zinsen rechnen. Dabei sind sie sowieso schon durch die faktische Absenkung der Zinsen auf null und den Abbau der Kaufkraft über die Inflation belastet. In einer Liste der Übersicht des Vergleichsportal Verivoxfür einige Volks- und Raiffeisenbanken tauchen jedoch mittlerweile Minuszinsen zwischen 0,3 und 0,5 Prozent auf und dies teilweise bereits ab 10.000 Euro, ein Betrag, den vermutlich viele Sparer als Rücklage besitzen. Die Verbraucherzentrale hat in einem Einzelfall, bei dem -0,5 % Negativzinsen schon bei einem normalen Girokonto ab dem ersten Euro zu zahlen waren, diese Praxis für nicht rechtens erklärt. Die Bank prüft nach den Vorwürfen der Verbraucherzentrale derzeit die Rechtslage.

Dabei sind Negativzinsen sogar bei uns Tradern und Aktienbesitzern angekommen. Schon ab dem ersten Euro mussten ab März die Kunden des Online-Broker flatex Negativzinsen von -0,4 % zahlen.

Der Bann ist bereits aufgehoben

Auch Deutschlands Broker-Platzhirsch CortalConsors führte eine Veränderung seiner AGBs durch. Der Absatz „die Gutschrift der Verzinsung erfolgt quartalsweise“ wurde durch den Hinweis „die Gutschrift der Verzinsung bzw. die Belastung von Negativzinsen erfolgt quartalsweise“ ergänzt. Die Bank beteuert allerdings, dass es hierfür nur „organisatorischen“ Gründe gebe und dass „bis auf weiteres“ keine Planung bezüglich einer Negativzinseneinführung bestehe.

Auf jeden Fall stimmt dies mit der Aussage eines CortalConsors-Sprechers im März auf die Frage überein. Auf die Frage, ob CortalConsors nun auch wie flatex Negativzinsen einführen will, anwortete CortalConsors: Ich bin mir […] recht sicher, dass es mit hoher Wahrscheinlichkeit keine Negativzinsen in 2017 geben wird.“ Doch was dann ab 2018 geschieht? Wer weiß…

Die alleinige andere Möglichkeit bilden Aktien

Umso unbegreiflich ist es, dass HYPERLINK "https://www.allianz.com/v_1443698727000/media/economic_research/research_data/german_documents/vermoegen_privater_haushalte/VermphD.pdf"die Deutschen fast 40 Prozent ihres gesamten Geldvermögens (immerhin 5,5 Bio Euro) auf Giro- und Sparkonten deponieren, und damit einen sicheren Kaufkraftverlust akzeptieren und vielleicht bald sogar Negativzinsen zahlen.

Dabei stellt der Aktienmarkt eine gute Alternative dar, auch wenn das Bild der meisten Deutschen ein anderes ist. Zumal Aktien auch seit längerem als überbewertet bezeichnet werden. Dabei sind solche Vergleiche stets relativ, denn andere Kriterien sind für die großen Trends wichtiger.

Immer wieder sind wir bei Stockstreet erstaunt darüber, wie wenig die Leute aus der Vergangenheit lernen. So sind Großanleger stets darauf bedacht, aus teuren Anlageklassen in preiswerte umzuschichten. Die „kleinen“ Anleger scheinen dagegen immer in die teuersten Anlageklassen zu investieren, einfach weil sie gerade „In“ sind.

Darum sollten Sie dem „Geldfluss“ nachgehen

Beispiel:

Im Jahr 2000 wollten alle Aktien, die wenigstens kümmerten sich um Immobilien und Anleihen/Festgeldkonten. Doch damals waren Aktien die mit Abstand teuerste Anlageklasse. Es kam, was kommen musste: Es folgte ein großer Aktiencrash, mit Immobilien oder Anleihen hätten Sie hingegen zum Teil große Gewinne eingefahren.

Nach der Finanzkrise wollte alle Gold kaufen. Als einer der wenigen Newsletter warnten wir als sich Gold in die Nähe der 2.000 Dollar Marke befand und empfohlen Aktien – aus heutiger Sicht eine optimale Empfehlung.

Und jetzt? Obwohl sowohl Immobilien und Festgeldkonten als auch Anleihen, verglichen mit dem Aktienmarkt, aktuell extrem teuer sind, ist die Nachfrage nach Immobilien oder Festgeld/Anleihen ungebrochen. Und das, obwohl die Preise für Immobilien extrem hoch sind und die Mehrheit mit Bundesanleihen und Festgeldanlagen real Verluste machen. Was auf dem Immobiliensektor passieren wird, wenn die Zinsen steigen, ist kaum abzusehen. Und schon wieder empfehlen wir: Raus aus dem Festgeld, raus aus den Immobilien und rein in den Aktienmarkt.

Welchen Weg das „große Geld“ nun geht

Seit geraumer Zeit schichtet das „große Geld“ bereits aus diesen Anlagenklassen in die Aktienmärkte um. Und das ist auch einer der Gründe dafür, warum ungeachtet aller Katastrophenmeldungen der vergangenen Jahre die Aktienmärkte stabil bleiben und sogar weiter steigen.

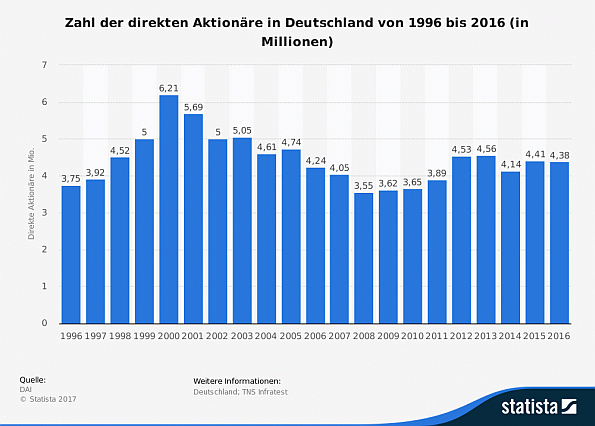

Gefährlich wir es für den Aktienmarkt erst, wenn die Masse der Anleger die Aktie (erneut) als gute Anlagemöglichkeit erkennt. Die folgende Grafik zeigt jedoch, dass es längst noch nicht soweit ist:

Seit den Tiefs 2008 hat sich die Zahl der Aktionäre nicht wirklich gesteigert und bleibt seit fünf Jahren kaum verändert. 2016 sank sie sogar wieder. Und das, obwohl Deutschland aktuell reicher ist als Anfang 2000. Schwierig wird es erst, wenn die Anzahl der Aktienbesitzer auf den Wert vom Jahr 2000 steigt oder mindestens ein starker Anstieg in dieser Richtung erkennbar wird.

Denken Sie um!

Da zwischendurch immer Konsolidierungen auftreten können und wir eine solche seit geraumer Zeit erwarten, sollten Sie natürlich nicht ihr ganzes Geld jetzt auf einmal in den Aktienmarkt investieren. Hier ist ein behutsames Umschichten sinnvoller. Aber für den Fall, dass sie höhere Summen auf Tages- oder Festgeldkonten geparkt haben, müssen Sie sich so langsam nach Alternativen umschauen.

Dabei ist es sehr wahrscheinlich, dass sie mit Aktien und ein wenig Know-how in 10 bis 15 Jahren eine überdurchschnittlich gute Rendite erzielen können. Und wenn Sie sich nicht selbst die Mühe machen wollen, sich das notwendige Know-how zu erarbeiten: stockstreet.de bietet gute langfristige Dienste an, die Ihnen die Arbeit abnehmen. Und wir sind, im Vergleich zu Bankberatern und Vermögensberatern, absolut unabhängig.

Ihr

Torsten Ewert

(Quelle: www.stockstreet.de)